L’année 2023 restera gravée comme un désastre pour l’immobilier, avec des chiffres effarants révélés par le Pôle Habitat FFB. Découvrez les raisons de cette crise qui secoue les fondements du marché, impactant les propriétaires, les constructeurs, et l’ensemble du marché. Les constructions peinent à repartir, les ventes chutent, et les conséquences s’étendent bien au-delà des chiffres. Au sommaire :

L’effondrement des ventes et ses répercussions sur l’emploi

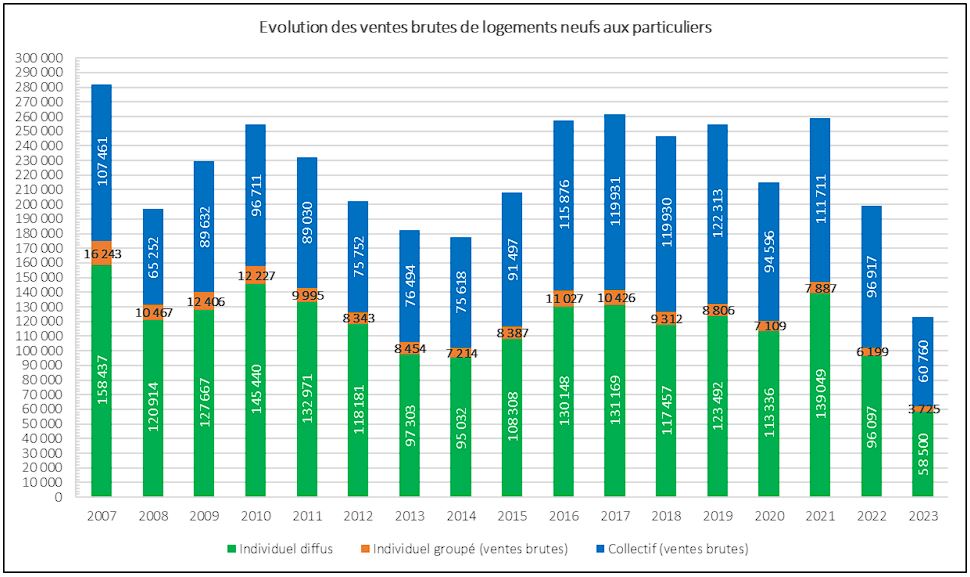

L’année 2023 a été désastreuse pour le marché immobilier, avec une chute record des ventes de logements. Les chiffres révèlent une baisse de 59 500 en 2022 à 76 230 unités en 2023. Une situation qui touche toutes les catégories, des maisons individuelles à la promotion immobilière, mettant en péril le secteur dans son ensemble. Ainsi, avec seulement 122 985 logements neufs vendus aux particuliers (58 500 ventes de logement individuel diffus donc une baisse de 39,1% par rapport à 2022, 3 725 ventes de logement individuel groupé et 60 760 ventes de logement collectif), la crise atteint des proportions catastrophiques [source : lemoniteur.fr].

Quel impact au niveau régional ?

La crise du logement neuf n’épargne aucune région ni aucun type de logement. Des variations régionales sont observées, avec des chutes importantes des ventes immobilières jusqu’à 56,8% dans les Hauts-de-France (confère tableau ci-dessous). Les conséquences de cette crise se manifestent également dans la durée d’écoulement des stocks et la baisse des mises en chantier, atteignant des niveaux historiquement bas.

| Région | Evolution des ventes (comparaison entre 2022 et 2023) |

|---|---|

| Hauts-de-France | -56,8 % |

| Grand Est | -42,2 % |

| Normandie | -44,5 % |

| Ile-de-France | -42,7 % |

| Bourgogne-Franche-Comté | -40,3 % |

| Centre-Val de Loire | -45,8 % |

| Pays de la Loire | -34,2 % |

| Bretagne | -27 % |

| Auvergne-Rhône-Alpes | -45,1 % |

| Nouvelle-Aquitaine | -39,3 % |

| Occitanie | -42,9 % |

| Provence-Alpes-Côte d’Azur | -36,1 % |

Evolution entre l’année 2022 et l’année 2023 (hors ventes en lotissements)

[source : FFB à partir de CGI Bâtiment/Caron Marketing, Markemétron]

Solutions proposées par le Pôle Habitat FFB

Les prévisions pour 2024 ne laissent guère d’espoir. La FFB table sur une nouvelle baisse des mises en chantier, avec seulement 8 mises en chantier pour 1 000 ménages prévues en 2024, le marché atteint des niveaux historiquement bas, mettant en lumière une crise profonde. En conséquence, Le Pôle Habitat FFB lance un appel à un « choc de la demande » pour relancer le secteur à travers la voix de Grégory Monod, président du Pôle Habitat FFB :

Contrairement en 2017, où l’on demandait un choc de l’offre, nous demandons à présent un choc de la demande.

Face à cette crise, le Pôle Habitat FFB propose quatre mesures pour relancer le marché :

Ainsi, contrairement à l’annonce du Premier ministre de vouloir stimuler l’offre, cette étude nous montre qu’il serait plus opportun d’opter pour des solutions ciblées afin de stimuler la demande et redonner vie au secteur immobilier à court terme.