Depuis le début de l’année 2025, le marché immobilier français affiche un regain d’activité après plusieurs années difficiles. Un climat marqué par la désinflation, une légère amélioration des conditions de prêt et une stabilisation des prix laisse entrevoir une sortie de crise progressive. Pourtant, l’ensemble du secteur reste confronté à de nombreux défis structurels. La dynamique actuelle suscite autant d’espoirs que de questionnements sur la capacité du marché à maintenir ce nouvel élan sur le long terme.

Quels sont les indicateurs favorables à la reprise ?

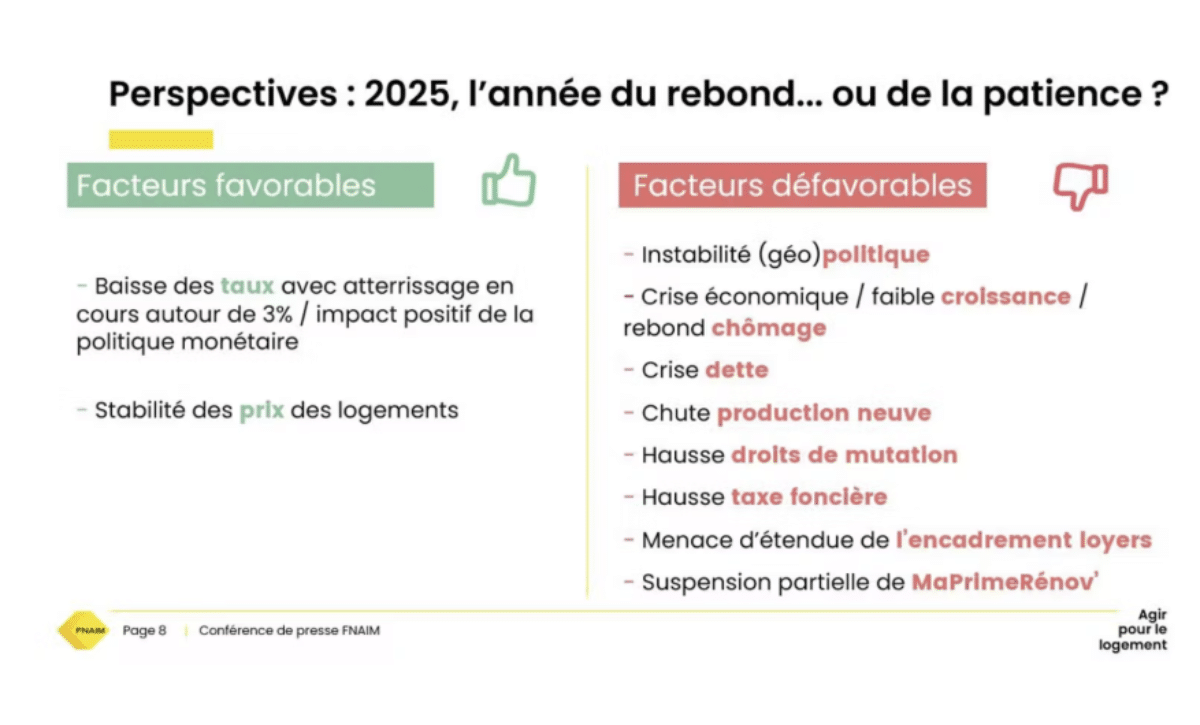

Le premier facteur qui retient l’attention : la récente baisse des taux d’intérêt, désormais autour de 3,1 % au printemps 2025 contre plus de 4 % quelques mois auparavant.

Cette détente contribue à améliorer l’accès au crédit pour les ménages, ouvrant la voie à davantage de transactions immobilières et facilitant les projets personnels comme familiaux.

Le recul de l’inflation, tombée sous la barre de 1 %, renforce cette tendance, en limitant la progression des coûts et en restaurant un peu de pouvoir d’achat.

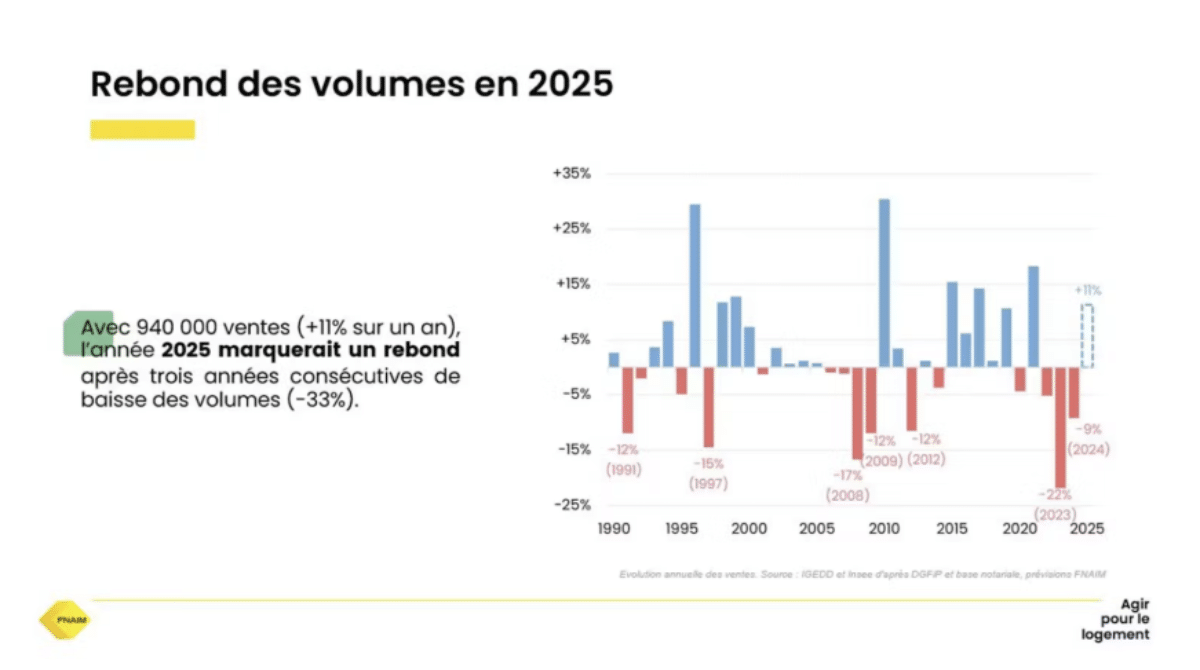

Côté volumes, les professionnels anticipent environ 940 000 transactions sur l’année, soit un bond notable par rapport à l’an dernier.

Pourtant, derrière cet enthousiasme mesuré se cachent de grandes disparités régionales.

Certaines zones profitent plus franchement de la reprise tandis que d’autres peinent toujours à retrouver leur dynamisme pré-pandémique.

Malgré ces différences, la tendance générale va dans le sens d’un rééquilibrage, à condition que les conditions financières restent stables et adaptées à la réalité du terrain.

Pourquoi le contexte politique pèse-t-il autant sur le logement ?

Si les clignotants économiques semblent passer au vert, beaucoup pointent du doigt la complexité réglementaire et le manque de vision globale autour du logement.

Les débats législatifs se succèdent sans ancrer les acteurs dans une politique lisible.

D’un côté, on assiste à une multiplication des mesures ciblées – encadrement des loyers, modifications fiscales temporaires, suspension de certaines primes à la rénovation énergétique – mais personne ne voit émerger une stratégie cohérente et durable.

- Les droits de mutation restent élevés, pénalisant acheteurs et vendeurs.

- La fiscalité appliquée au secteur atteint presque des niveaux records.

- L’absence de dispositifs pérennes d’aide à l’accession fragilise les familles modestes et la classe moyenne.

Ce flou entretient la défiance, tant chez les propriétaires que dans le milieu des investisseurs, alimentant une forme d’attentisme et ralentissant la fluidité espérée du marché.

Sans signal fort venu des décideurs politiques, il reste difficile d’engager investisseurs et particuliers sur le moyen ou long terme.

Quelles conséquences pour la construction neuve et le parc locatif ?

Un coup d’œil aux chiffres suffit à prendre la mesure du ralentissement de la construction.

L’année écoulée a enregistré moins de 285 000 permis lancés, ce qui marque un plancher rarement observé.

Cette situation nourrit une tension persistante entre l’offre et la demande dans de nombreuses villes, accentuant parfois les difficultés d’accès au logement : les mises en chantier stagnent alors que les besoins continuent de croître.

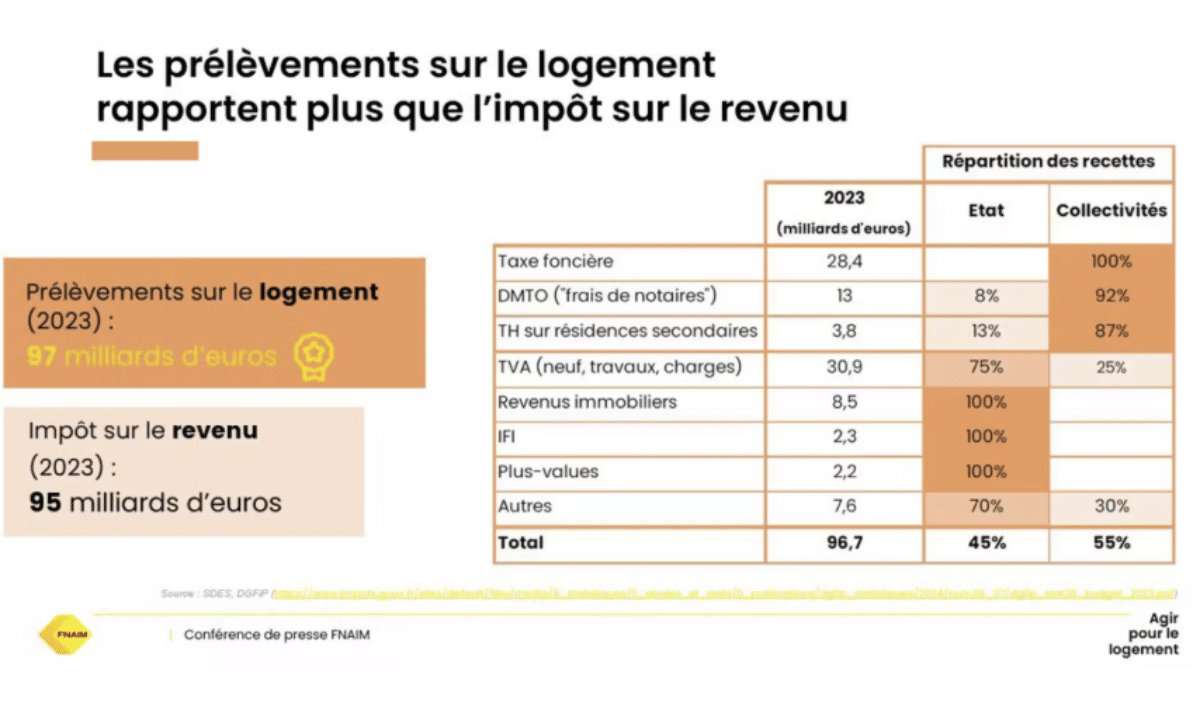

En parallèle, la fiscalité pesant sur le logement se hisse à des sommets historiques. Sur le seul exercice 2023, elle a même dépassé les recettes issues de l’impôt sur le revenu.

Cette pression fiscale transforme le logement en variable d’ajustement budgétaire, au détriment des occupants, qu’ils soient locataires ou propriétaires.

Dans ce contexte, soutenir le développement du parc locatif privé tout en encourageant l’accession devient un enjeu vital pour relancer l’investissement résidentiel.

Comment restaurer la confiance et préparer l’avenir ?

Le facteur psychologique reste déterminant.

Après des années marquées par des turbulences économiques puis une crise sanitaire, nombreuses sont les familles et les investisseurs hésitants.

Plusieurs textes législatifs attendus concernant la rénovation énergétique ou encore le statut du bailleur privé peinent à aboutir.

Ce manque de visibilité n’aide ni à se projeter sur le long terme, ni à rassurer ceux qui s’interrogent sur la stabilité future du marché immobilier.

Le débat persiste souvent entre valoriser le bâti existant ou encourager la construction neuve.

Or, les deux dimensions ne devraient pas être antagonistes : rénover l’ancien permet d’améliorer le confort et de répondre rapidement aux enjeux environnementaux, tandis que le neuf contribue à renouveler l’habitat et à adapter le patrimoine aux évolutions démographiques.

La tentation d’opposer intérêts privatifs et collectifs resurgit régulièrement dès qu’il s’agit de statuer sur des réformes sensibles.

Pourtant, beaucoup s’accordent à dire qu’il serait judicieux d’avancer vers un modèle où bailleurs et occupants trouvent leur intérêt commun, grâce à une fiscalité stable, une sécurité contractuelle renforcée et des aides modernisées.

Vers quels leviers orienter la politique du logement ?

Moderniser les dispositifs d’accompagnement devrait figurer parmi les priorités.

Faciliter l’octroi de prêts à taux préférentiels, développer l’offre locative abordable pour les jeunes actifs et décentraliser certains aspects réglementaires pourraient relancer durablement le secteur.

Il existe également des pistes pour alléger la fiscalité et encourager la rénovation massive.

Une meilleure articulation entre objectifs écologiques et nécessité d’attirer les investisseurs permettrait d’accroître durablement la confiance dans l’immobilier, moteur clé de la croissance nationale et de la cohésion des territoires.