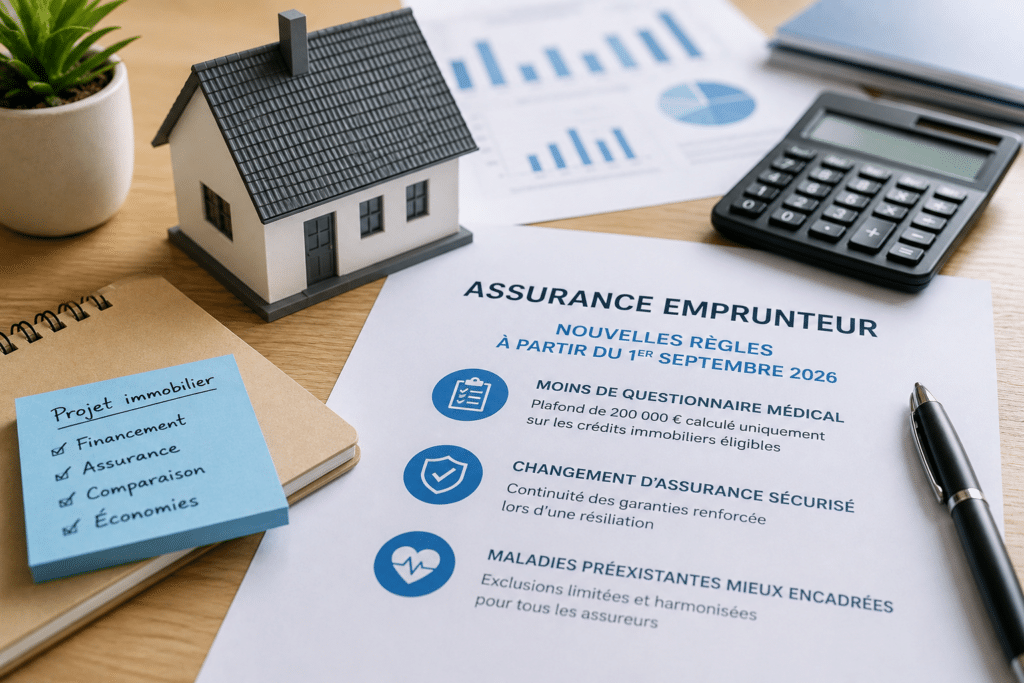

Crédit immobilier : cette réforme de septembre 2026 pourrait faciliter votre assurance

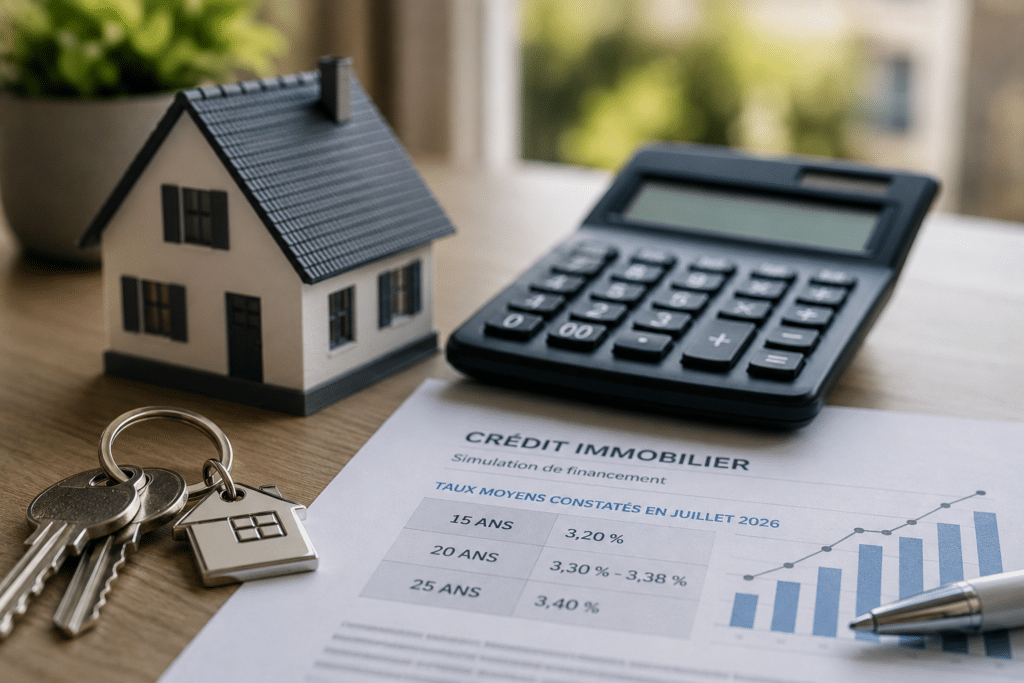

Dès le 1er septembre 2026, plusieurs règles de l’assurance emprunteur vont évoluer. Derrière ces ajustements se cachent des changements très concrets : davantage de crédits sans questionnaire médical, une meilleure protection lors d’un changement d’assurance et des contrats plus faciles à comparer. Assurance emprunteur : pourquoi les règles changent dès septembre 2026 La loi Lemoine avait déjà profondément transformé l’assurance de prêt en autorisant la résiliation à tout moment et en supprimant le questionnaire médical dans certains cas. Pourtant, des différences de pratiques entre assureurs continuaient de créer des situations parfois défavorables aux emprunteurs. Les objectifs des nouvelles recommandations du ... Lire plus