Attendre pourrait coûter plus cher que négocier aujourd’hui. Alors que les prix restent globalement stables, plusieurs spécialistes estiment que la hausse attendue des taux de crédit pourrait rapidement réduire le pouvoir d’achat immobilier. Résultat : pour certains ménages, la meilleure période pour acheter est peut-être en train de s’achever.

Faut-il acheter un bien immobilier avant la fin de 2026 ?

Le marché immobilier retrouve progressivement des couleurs après deux années difficiles. Les prix évoluent peu au niveau national, mais les conditions de financement pourraient se durcir dans les prochains mois.

Pourquoi les taux de crédit pourraient encore augmenter

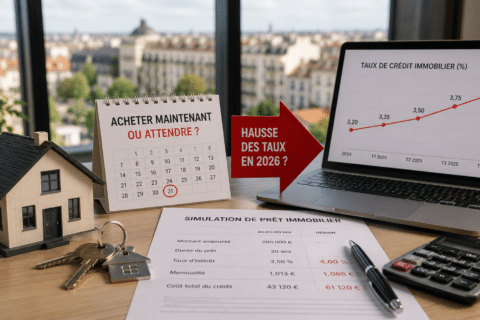

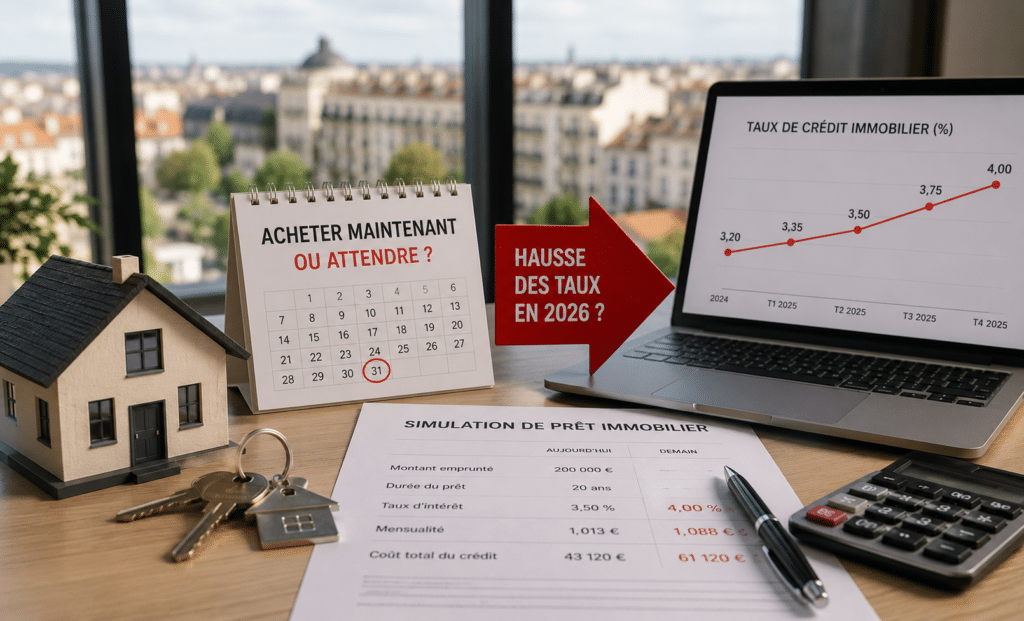

Selon SeLoger et Meilleurs Agents, les taux immobiliers pourraient atteindre 4 % d’ici la fin de l’année. Cette évolution s’explique notamment par la remontée des taux directeurs de la Banque centrale européenne, décidée en réponse au retour des tensions inflationnistes.

Ce que cela change pour votre capacité d’emprunt

Une hausse de 3,5 % à 4 % représente environ 25 euros de mensualité supplémentaire pour chaque tranche de 100 000 euros empruntés sur vingt ans. Pris isolément, l’écart paraît limité. Mais pour un ménage proche de son taux d’endettement maximal, cela peut suffire à réduire le budget d’achat ou à faire refuser un dossier.

La situation reste toutefois différente de celle observée en 2022 et 2023. Les banques continuent de financer activement les projets solides et les prix ont reculé dans de nombreuses villes. Résultat : les acheteurs disposent encore d’un pouvoir de négociation intéressant, à condition de ne pas trop tarder.

Les villes où le marché reste favorable aux acheteurs

Le marché ne progresse pas au même rythme partout. Certaines villes renouent avec la hausse, tandis que d’autres offrent encore de vraies marges de négociation.

Les secteurs qui repartent à la hausse

Nantes (+3,5 %), Marseille (+2,7 %), Rennes (+2,6 %) et Lyon (+2,1 %) affichent les plus fortes progressions du premier semestre 2026. Paris évolue plus modestement (+0,5 %), avec un prix moyen de 9 661 €/m².

En parallèle, les communes rurales poursuivent leur dynamique avec une hausse moyenne de 6,1 %, portée par une demande toujours forte pour les maisons et les biens offrant davantage d’espace.

Les villes où les prix continuent de reculer

Tout le territoire ne suit pas cette tendance. Bordeaux (-2,5 %), Nice (-0,9 %) et Lille (-0,6 %) poursuivent encore leur ajustement, offrant davantage d’opportunités aux acquéreurs.

| Atout du marché | Impact pour les acheteurs |

|---|---|

| Plus de choix | Davantage de biens disponibles |

| Négociation | Vendeurs souvent plus ouverts |

| Crédit | Banques toujours en recherche de dossiers |

| Timing | Conditions susceptibles d’évoluer après l’été |

Faut-il accélérer son projet immobilier ?

Les professionnels ne parlent pas d’urgence, mais d’une période favorable qui pourrait progressivement se refermer. Tant que les taux restent sous les 4 % et que les vendeurs acceptent encore de négocier, les conditions demeurent attractives pour de nombreux acheteurs.

Les profils qui ont intérêt à acheter rapidement

Les ménages disposant d’un apport, d’une situation professionnelle stable et d’un financement déjà bien avancé ont sans doute intérêt à finaliser leur projet avant une nouvelle hausse des taux. En clair, quelques dixièmes de point peuvent suffire à diminuer la capacité d’emprunt de plusieurs milliers d’euros.

Les erreurs à éviter avant de signer

Se précipiter reste une mauvaise stratégie. Comparez plusieurs offres de prêt, négociez le prix du bien et vérifiez que votre budget reste confortable même en cas de dépenses imprévues. Un achat immobilier s’envisage sur le long terme, pas uniquement en fonction des taux du moment.

Les experts estiment que le marché offre encore de bonnes opportunités en 2026, mais la remontée attendue des taux pourrait rendre le financement moins favorable dans les prochains mois. Pour les acquéreurs prêts à concrétiser leur projet, attendre trop longtemps pourrait coûter davantage qu’une bonne négociation aujourd’hui.