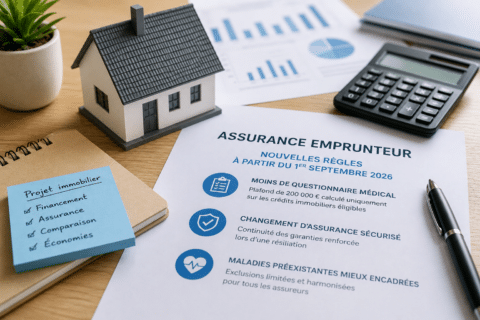

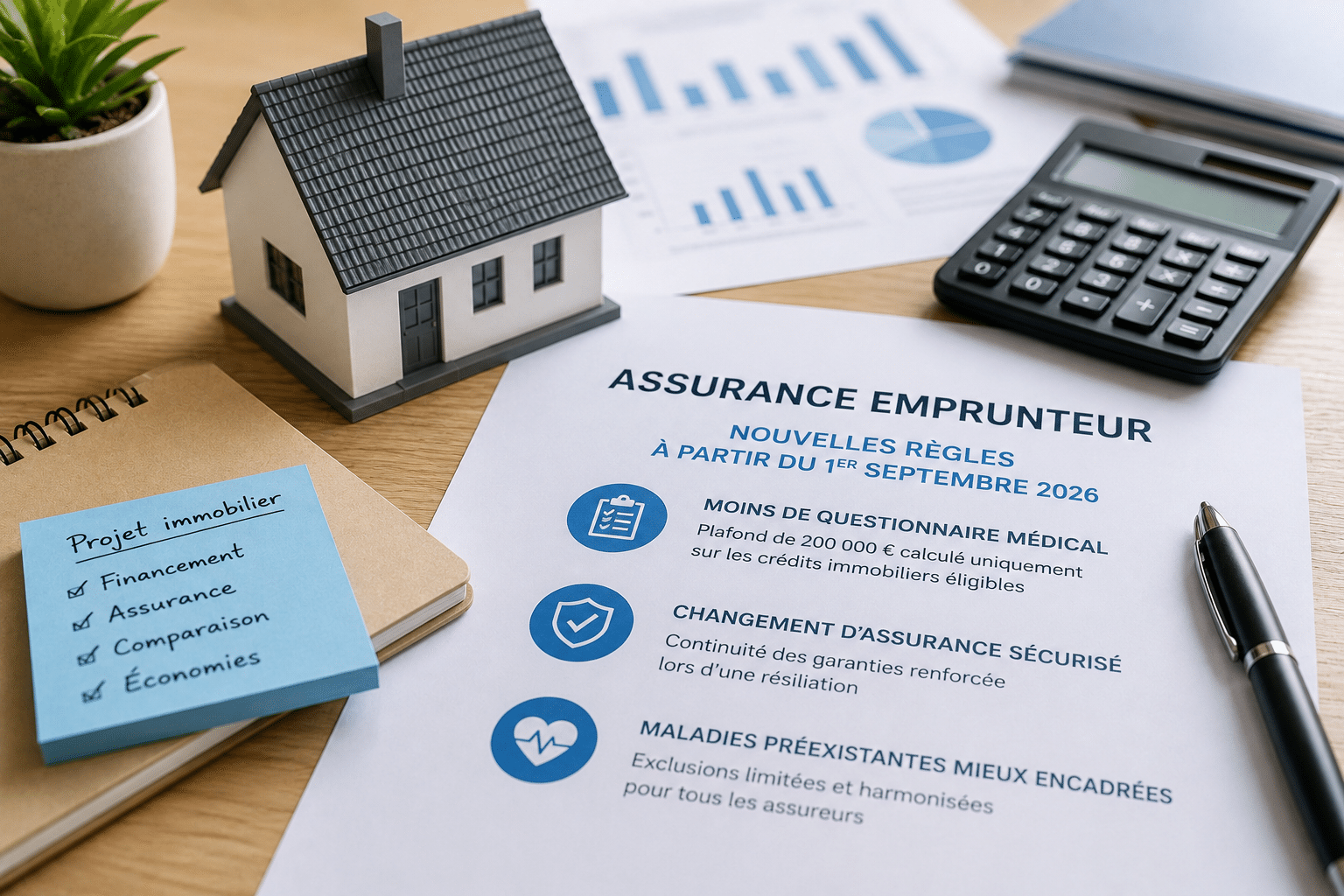

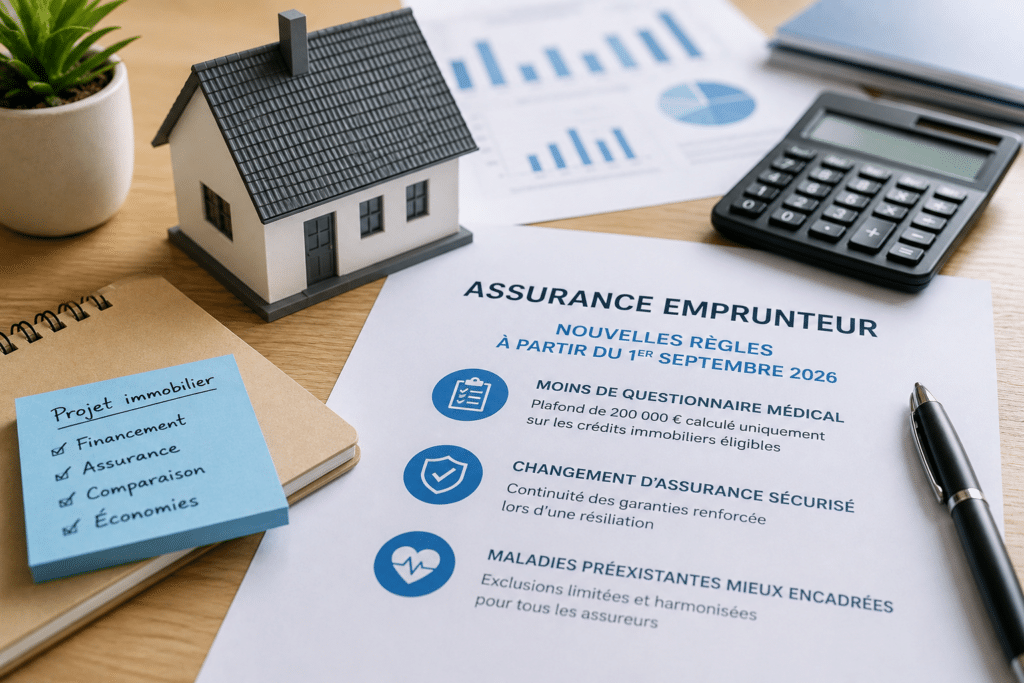

Dès le 1er septembre 2026, plusieurs règles de l’assurance emprunteur vont évoluer. Derrière ces ajustements se cachent des changements très concrets : davantage de crédits sans questionnaire médical, une meilleure protection lors d’un changement d’assurance et des contrats plus faciles à comparer.

Assurance emprunteur : pourquoi les règles changent dès septembre 2026

La loi Lemoine avait déjà profondément transformé l’assurance de prêt en autorisant la résiliation à tout moment et en supprimant le questionnaire médical dans certains cas. Pourtant, des différences de pratiques entre assureurs continuaient de créer des situations parfois défavorables aux emprunteurs.

Les objectifs des nouvelles recommandations du CCSF

Le Comité consultatif du secteur financier souhaite harmoniser les règles appliquées par les banques et les assureurs. L’idée est simple : offrir les mêmes droits à tous les emprunteurs, quel que soit l’établissement choisi.

Ce qui change réellement pour les emprunteurs

À partir du 1er septembre 2026, plusieurs recommandations commenceront à être déployées progressivement. Elles concernent notamment le calcul du plafond de 200 000 euros, la continuité des garanties lors d’un changement d’assurance et l’encadrement des exclusions liées aux maladies préexistantes.

Résultat : des démarches plus simples, une meilleure lisibilité des contrats et davantage de sécurité tout au long du crédit.

Les 3 évolutions majeures à connaître

Les recommandations du CCSF ciblent les principaux points de friction rencontrés par les emprunteurs. Elles visent à rendre le marché plus lisible tout en renforçant la protection des assurés.

Questionnaire médical, changement d’assurance et maladies préexistantes

Premier changement : le plafond de 200 000 euros sera désormais calculé uniquement sur les crédits immobiliers éligibles. Les prêts à la consommation ou certains prêts professionnels ne seront plus intégrés, permettant à davantage d’emprunteurs d’éviter le questionnaire médical.

Deuxième évolution : la continuité des garanties sera renforcée lors d’un changement d’assurance. L’ancien assureur restera responsable d’un sinistre déclaré avant la résiliation, limitant ainsi les risques de trou de garantie.

Enfin, les exclusions visant des maladies diagnostiquées avant la souscription seront davantage encadrées. Le CCSF estime que ces clauses contredisent l’esprit de la loi Lemoine et souhaite leur disparition progressive.

Les nouvelles dates d’application

La majorité des mesures entreront en vigueur à partir du 1er septembre 2026. Certaines feront l’objet d’une généralisation progressive jusqu’au 1er juin 2027, afin de laisser aux assureurs le temps d’adapter leurs contrats et leurs procédures.

Quels impacts pour votre futur crédit immobilier ?

Ces évolutions devraient bénéficier aussi bien aux nouveaux emprunteurs qu’à ceux qui souhaitent changer d’assurance en cours de prêt. En réduisant les différences d’interprétation entre assureurs, le CCSF entend rendre le marché plus transparent.

Qui sera concerné par ces nouvelles règles

Les personnes finançant l’achat, la construction ou les travaux d’un logement seront les premières concernées. Les emprunteurs présentant un risque aggravé de santé pourraient également accéder plus facilement à une assurance emprunteur sans questionnaire médical lorsque les conditions prévues par la loi sont remplies.

Pourquoi comparer son assurance devient encore plus intéressant

L’harmonisation des seuils d’invalidité facilitera la comparaison entre les contrats, tandis que la sécurisation du changement d’assurance limitera les risques de perte de couverture.

Ces nouvelles règles devraient encourager la concurrence entre assureurs et permettre aux emprunteurs de choisir plus facilement une offre adaptée à leur profil et à leur budget.

Avant toute substitution d’assurance, vérifiez néanmoins l’équivalence des garanties exigée par la banque prêteuse. Sans cette équivalence, l’établissement peut refuser le nouveau contrat.