Contre toute attente, la hausse des taux directeurs de la Banque centrale européenne n’a pas fait grimper les crédits immobiliers en juillet 2026. Les banques continuent de se livrer une bataille commerciale pour séduire les emprunteurs, offrant une fenêtre intéressante à ceux qui souhaitent concrétiser un achat.

Pourquoi les taux immobiliers restent stables malgré la hausse de la BCE

En juin, la Banque centrale européenne a relevé ses taux directeurs. Beaucoup s’attendaient donc à une hausse immédiate des crédits immobiliers. Pourtant, les banques ont fait un autre choix : préserver leur attractivité plutôt que répercuter intégralement cette augmentation.

Les banques absorbent une partie de la hausse

Le crédit immobilier reste un produit stratégique. Il permet d’attirer de nouveaux clients, puis de développer une relation durable autour de l’épargne, de l’assurance ou des services bancaires.

Résultat : certaines banques acceptent de réduire leurs marges afin de rester compétitives. Une décision commerciale qui protège, au moins temporairement, les emprunteurs contre une nouvelle envolée des taux.

Une concurrence toujours forte entre établissements

Cette stratégie profite directement aux acheteurs. Les courtiers constatent des barèmes globalement inchangés, voire quelques légères baisses sur certaines durées pour les dossiers les plus solides.

Les ménages disposant d’un apport personnel conséquent, de revenus réguliers et d’une gestion financière saine peuvent encore négocier des conditions inférieures aux moyennes affichées.

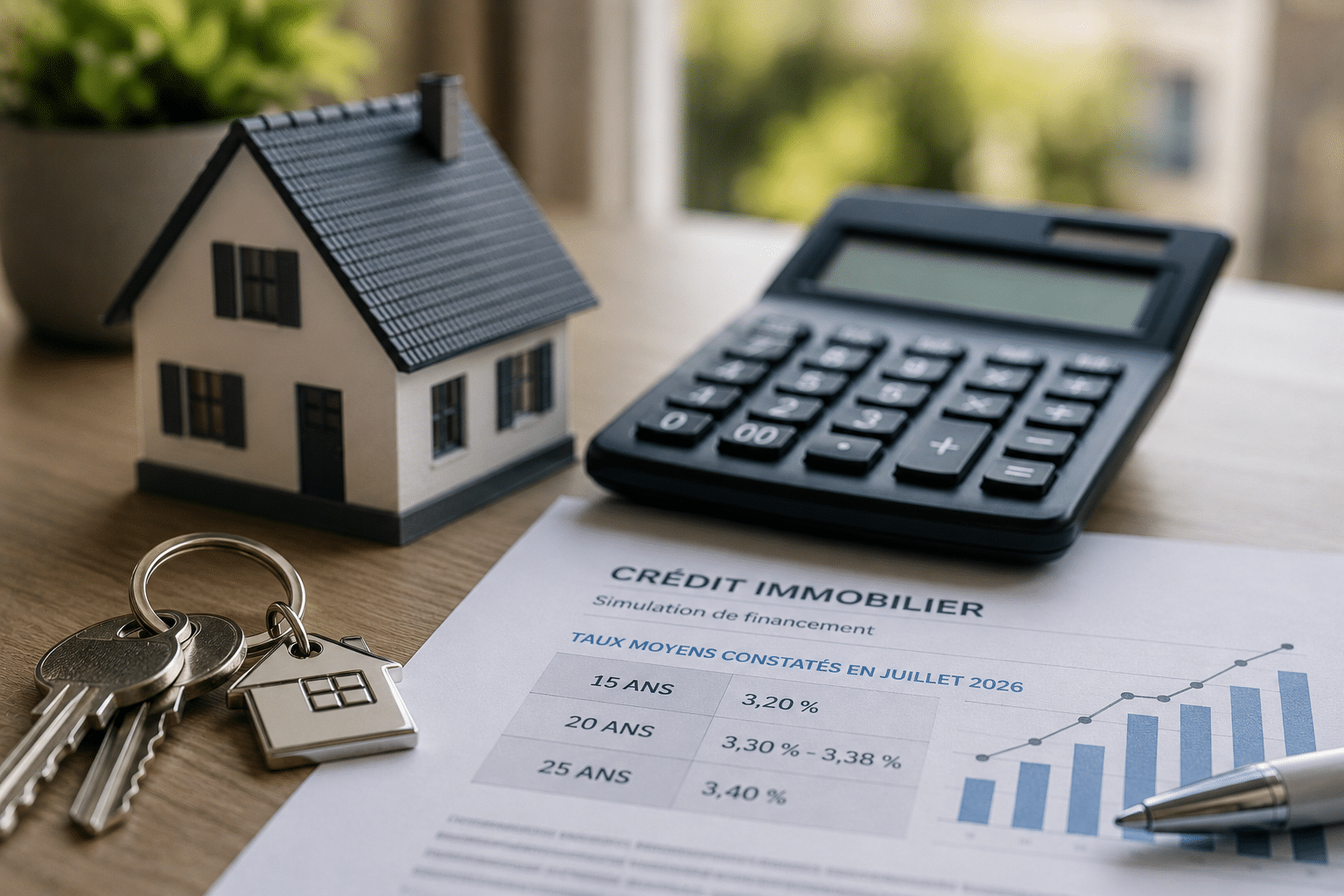

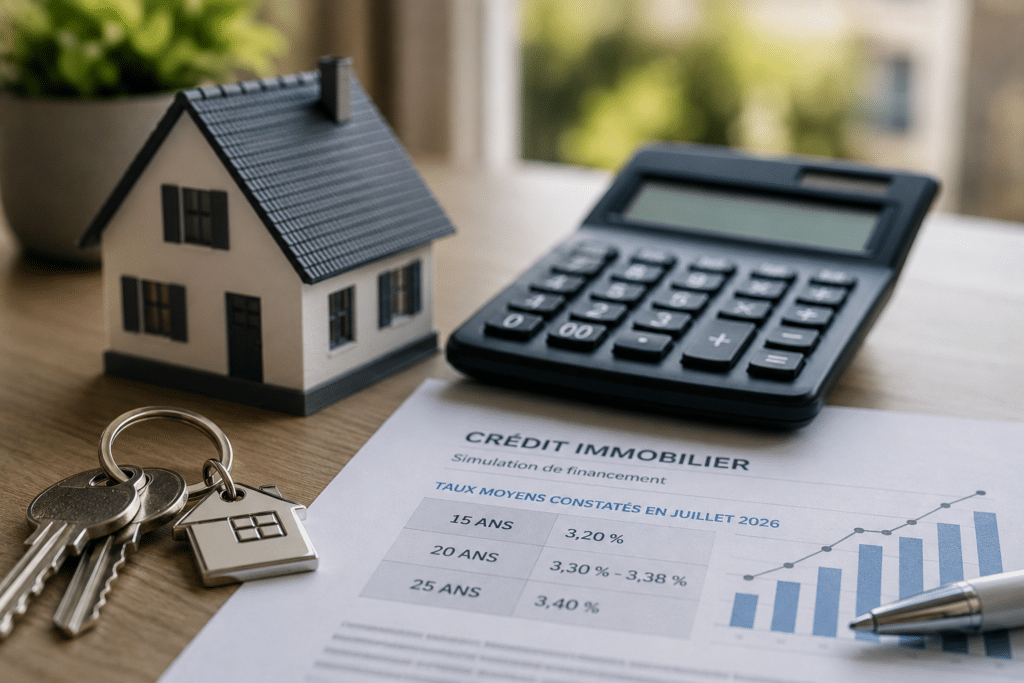

Quels taux de crédit immobilier en juillet 2026 ?

Les barèmes bougent peu, ce qui redonne enfin de la visibilité aux acheteurs. En juillet 2026, les taux moyens restent proches de 3,20 % sur 15 ans, entre 3,30 % et 3,38 % sur 20 ans, puis autour de 3,40 % sur 25 ans.

Les barèmes moyens sur 15, 20 et 25 ans

Ces niveaux varient selon la banque, la région et la durée choisie. Autrement dit, deux emprunteurs présentant un projet similaire peuvent encore recevoir des propositions assez différentes.

Comparer plusieurs établissements garde donc tout son intérêt. Un écart de quelques dixièmes représente parfois plusieurs milliers d’euros sur le coût total du financement.

Les profils qui obtiennent les meilleurs taux

Les conditions les plus avantageuses restent réservées aux dossiers jugés rassurants. Les banques examinent notamment :

| Critère analysé | Ce que recherchent les banques |

|---|---|

| L’apport | Une épargne déjà constituée. |

| Les revenus | Des revenus réguliers et suffisamment élevés. |

| Les comptes | Peu d’incidents bancaires. |

| L’emploi | Une situation professionnelle stable. |

Ce qui change tout ? La capacité à rassurer dès le premier rendez-vous. Un dossier clair, documenté et cohérent laisse davantage de place à la négociation.

Faut-il emprunter maintenant ou attendre ?

Le marché immobilier retrouve progressivement un équilibre. Les prix se stabilisent dans de nombreuses villes, les délais de vente s’allongent et certains vendeurs se montrent plus ouverts à la discussion.

Un marché plus favorable aux acheteurs

Associée à des taux plus prévisibles, cette situation permet parfois de négocier sur deux fronts : le prix du logement et le coût du crédit. Comparer plusieurs offres, directement ou avec un courtier, reste alors déterminant.

Votre projet est-il déjà mûr, avec un bien identifié et un financement réaliste ? Dans ce cas, attendre une hypothétique baisse pourrait surtout vous faire perdre une bonne opportunité.

Les éléments à surveiller d’ici la fin de l’année

L’évolution des taux dépendra des prochaines décisions de la BCE, de l’inflation et de la stratégie commerciale des banques. Une stabilité relative reste envisagée, sans garantie toutefois.

Pour les ménages disposant d’un dossier solide, juillet 2026 offre une fenêtre plus favorable que les deux années précédentes. Le bon moment reste celui où le prix, le financement et votre capacité de remboursement s’alignent.