Les taux immobiliers ont cessé de grimper. Après plusieurs mois d’incertitude, juin 2026 offre enfin un peu de visibilité aux emprunteurs. Ce répit pourrait toutefois être de courte durée, ce qui pousse de nombreux acheteurs à accélérer leur projet avant un éventuel retour des tensions sur le crédit.

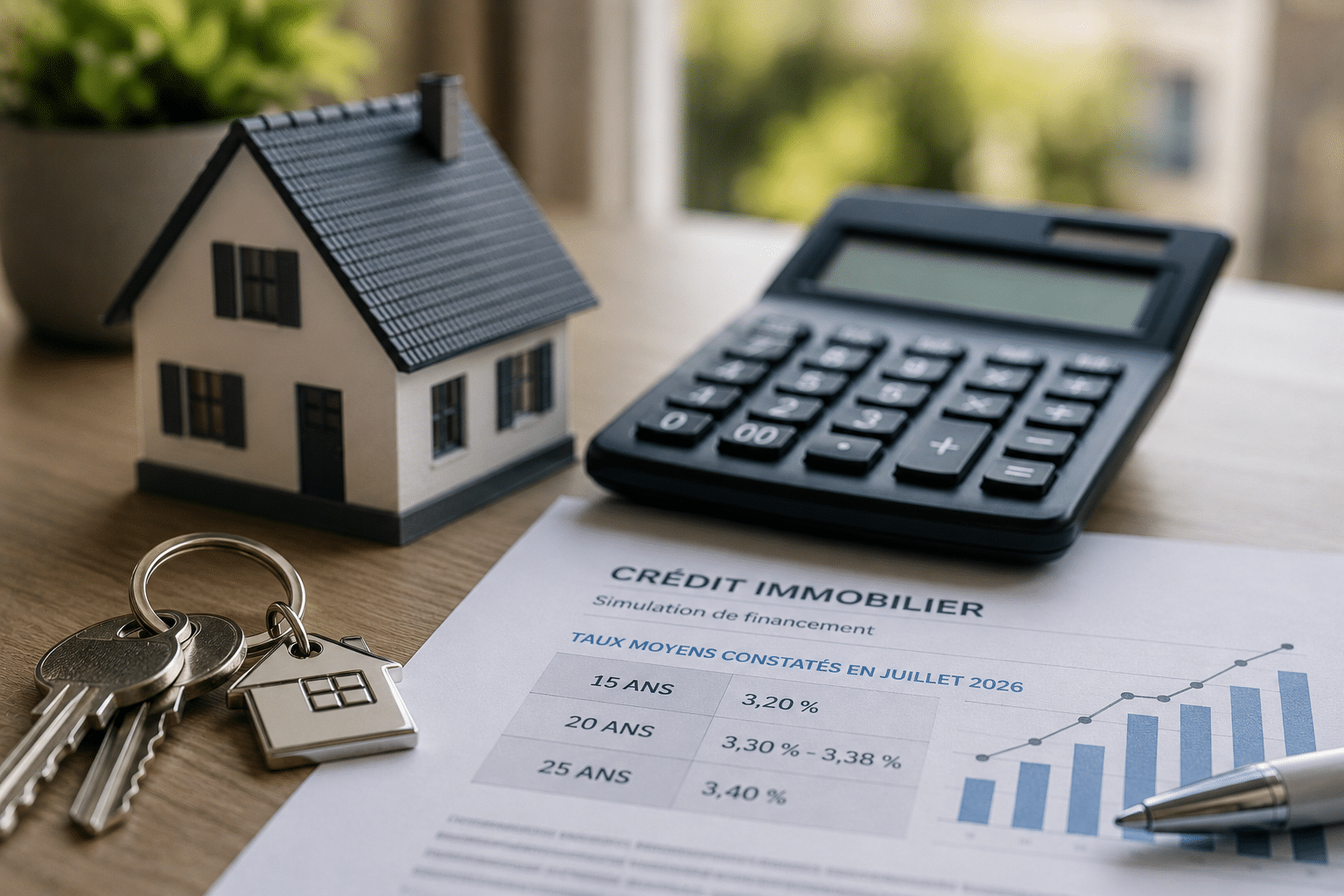

Quels taux immobiliers en juin 2026 ?

Après deux mois de hausse, les banques ont globalement gelé leurs barèmes. Les courtiers observent désormais une phase de stabilité qui redonne un peu de visibilité aux ménages souhaitant acheter leur résidence principale ou investir.

Des barèmes stabilisés après deux mois de hausse

Les taux moyens se situent actuellement entre 3,25 % et 3,70 % selon la durée du financement. Sur 15 ans, les meilleurs dossiers peuvent encore décrocher un taux inférieur à 3 %, une situation devenue rare depuis 2022.

- 15 ans : entre 3,25 % et 3,50 %

- 20 ans : entre 3,39 % et 3,59 %

- 25 ans : entre 3,44 % et 3,70 %

Le niveau final dépend toujours des revenus, de l’apport personnel, de la stabilité professionnelle et de la politique commerciale de l’établissement bancaire.

Les meilleurs profils gardent une marge de négociation

La concurrence entre banques reste active. Résultat : les emprunteurs présentant un dossier solide continuent d’obtenir des décotes de plusieurs dixièmes de point par rapport aux taux affichés.

Ce qui change tout ? Un écart de seulement 0,20 point peut représenter plusieurs milliers d’euros d’économies sur la durée du prêt. Pour un financement de 250 000 € sur 20 ans, chaque négociation compte.

Emprunter maintenant ou attendre la rentrée ?

La question revient chez tous les candidats à l’achat. Faut-il profiter de la stabilité actuelle ou patienter dans l’espoir d’une baisse des taux ? À ce stade, les signaux du marché ne plaident pas pour une attente prolongée.

Pourquoi juin reste une fenêtre intéressante

Les banques poursuivent leurs objectifs commerciaux et cherchent toujours à attirer de nouveaux clients. Plusieurs établissements proposent encore des conditions avantageuses aux profils les plus solides.

- Concurrence bancaire : offres commerciales maintenues

- Marché immobilier : davantage de biens disponibles

- Visibilité accrue : taux plus prévisibles qu’en 2025

- Négociation possible : marge sur le taux et l’assurance

Autrement dit, les acheteurs disposent aujourd’hui d’un contexte plus lisible pour construire leur projet et sécuriser leur financement.

Ce qui peut encore faire grimper les taux

La prudence reste toutefois de mise. Les décisions futures de la Banque centrale européenne, l’évolution de l’inflation et les tensions géopolitiques continuent d’influencer le coût de l’argent.

De nombreux observateurs anticipent désormais des taux proches de 3,80 % dans les prochains mois. Aucun indicateur ne laisse envisager un retour rapide aux niveaux exceptionnellement bas connus avant 2022.

Comment réduire le coût total du crédit ?

Le taux affiché n’est qu’une partie de l’équation. Le coût global d’un financement dépend aussi de l’apport, de la durée choisie et de l’assurance emprunteur. C’est souvent là que se cachent les plus grosses économies.

Apport, durée, dossier bancaire

Les banques apprécient particulièrement les emprunteurs capables d’apporter une partie du financement. En 2026, l’apport moyen représente environ 23 % du coût du projet.

| Élément | Impact sur le crédit immobilier |

|---|---|

| Apport élevé | Permet généralement d’obtenir un meilleur taux auprès des banques. |

| Durée courte | Réduit le montant total des intérêts payés sur le prêt. |

| Endettement maîtrisé | Renforce la solidité du dossier et rassure l’établissement prêteur. |

| Comptes sains | Diminue le risque perçu par la banque et facilite l’obtention de conditions avantageuses. |

Avant de déposer une demande, réduire les crédits à la consommation et éviter les découverts peut améliorer significativement la perception du dossier par les banques.

Assurance emprunteur, le levier souvent sous-estimé

L’assurance représente le deuxième poste de dépense d’un crédit immobilier après les intérêts. Pourtant, de nombreux emprunteurs acceptent encore le contrat proposé par leur banque sans comparer les alternatives.

Grâce à la délégation d’assurance, il est possible de choisir un contrat externe offrant des garanties équivalentes pour un tarif souvent beaucoup plus compétitif. Selon le profil, les économies peuvent atteindre plusieurs milliers d’euros sur la durée du prêt.