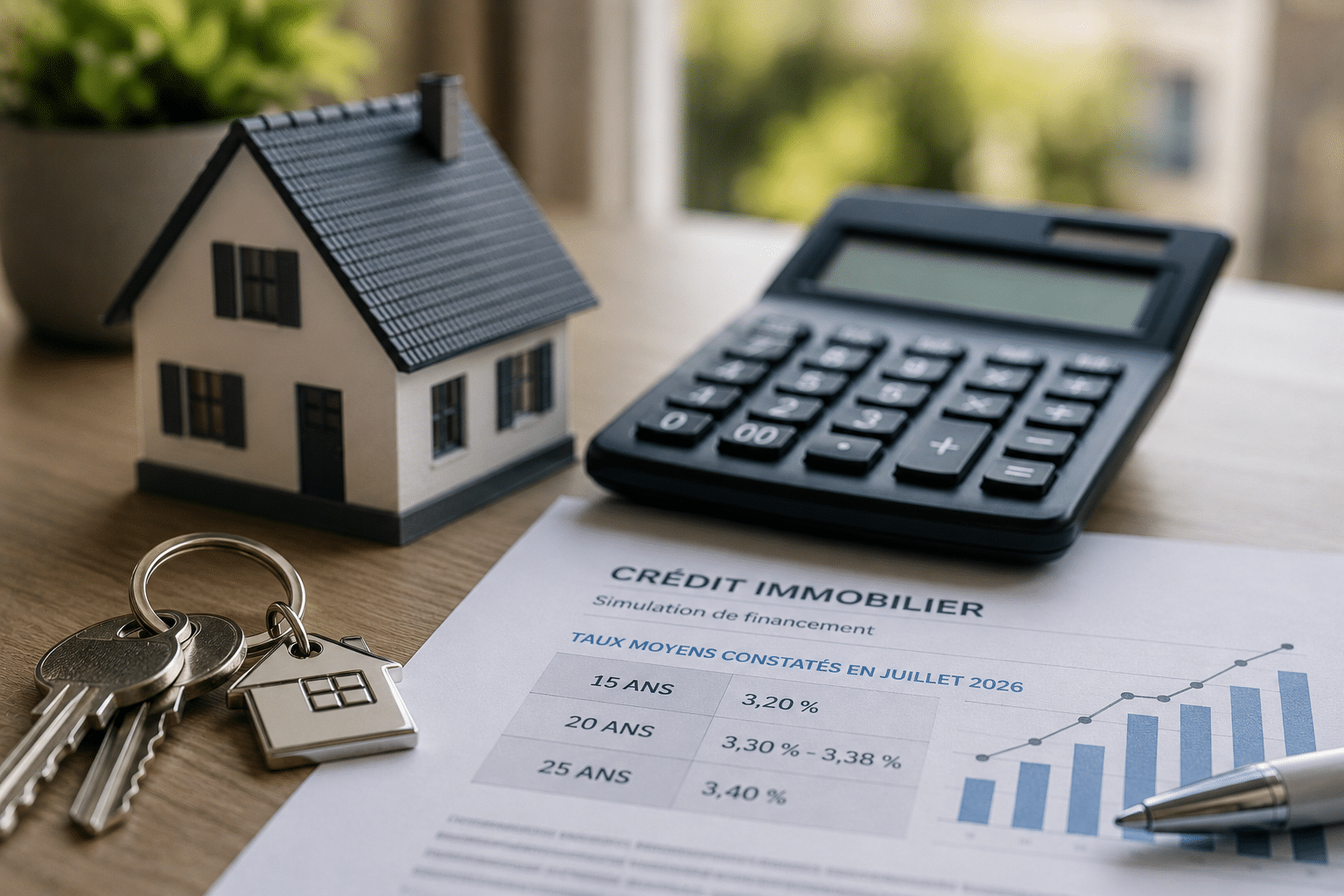

Vous pouvez apporter 100 000 €… et pourtant ne pas obtenir le meilleur taux. En 2026, les banques récompensent les gros apports, mais seulement lorsque le reste du dossier inspire confiance. Résultat : l’épargne aide à négocier, sans jamais remplacer des revenus solides et une gestion bancaire irréprochable.

Un apport élevé améliore-t-il vraiment le taux immobilier ?

Présenter un apport personnel important reste l’un des meilleurs arguments pour négocier un crédit immobilier. En finançant une part plus importante du projet, vous réduisez le risque pris par la banque, qui peut alors proposer des conditions plus avantageuses.

En pratique, les établissements apprécient particulièrement les emprunteurs capables d’apporter 20 à 30 % du prix du bien, contre les 10 % souvent attendus pour couvrir les frais annexes. Cet effort peut se traduire par une baisse de taux d’environ 0,10 point, voire davantage pour les meilleurs profils.

Pourquoi les banques valorisent un apport important

Un apport conséquent ne sert pas uniquement à réduire le montant emprunté. Il démontre aussi votre capacité à épargner et à gérer vos finances sur le long terme. Pour un conseiller bancaire, c’est un indicateur rassurant de stabilité financière.

Jusqu’où peut aller la baisse du taux

Dans les dossiers les plus solides, la remise commerciale peut atteindre 0,30 point. Ce gain dépend toutefois d’autres critères comme les revenus, le reste à vivre ou la stabilité professionnelle. L’apport ouvre la porte à la négociation, mais il ne suffit pas à lui seul.

Les autres critères qui pèsent davantage dans la décision

Un apport élevé fait bonne impression, mais il ne devient réellement efficace que si le reste du dossier est cohérent. Les banques évaluent l’ensemble de votre situation avant de fixer un taux ou d’accorder un financement.

Revenus, stabilité et gestion bancaire

Les revenus réguliers, un CDI ou une activité indépendante stable, un taux d’endettement maîtrisé et des comptes sans incidents restent déterminants. Une épargne importante ne compense pas des découverts fréquents ou des finances mal tenues.

| Critère | Impact sur le dossier |

|---|---|

| Revenus stables | Une capacité de remboursement durable |

| Comptes sains | Aucun incident bancaire récent |

| Endettement maîtrisé | Un reste à vivre suffisant |

| Épargne disponible | Un projet mieux sécurisé |

Les erreurs qui annulent l’effet d’un gros apport

Recevoir un héritage ou disposer d’une forte épargne ne garantit pas un excellent taux. Si le dossier présente des revenus irréguliers, des crédits déjà élevés ou une gestion bancaire dégradée, la banque restera prudente. Autrement dit, l’apport agit comme un accélérateur de négociation, pas comme un passe-droit.

Comment obtenir le meilleur taux en 2026

En clair, un apport personnel reste un véritable avantage, mais il fonctionne surtout lorsqu’il s’ajoute à un dossier déjà solide. Les banques privilégient les profils qui cumulent épargne, stabilité professionnelle et gestion financière exemplaire.

Les leviers à activer avant de déposer son dossier

Avant de solliciter une banque, prenez le temps de renforcer votre profil. Quelques mois sans découvert, le remboursement de petits crédits ou une épargne légèrement plus importante peuvent faire la différence au moment de la négociation.

- Évitez les découverts : trois à six mois avant.

- Réduisez vos crédits : pour améliorer votre endettement.

- Conservez une épargne : même après l’achat.

- Comparez les banques : les écarts restent significatifs.

Faut-il attendre pour emprunter ?

Si votre dossier est prêt, patienter uniquement pour augmenter votre apport n’est pas toujours la meilleure stratégie. Une légère baisse de taux peut être compensée par une hausse des prix immobiliers ou la disparition d’offres commerciales.