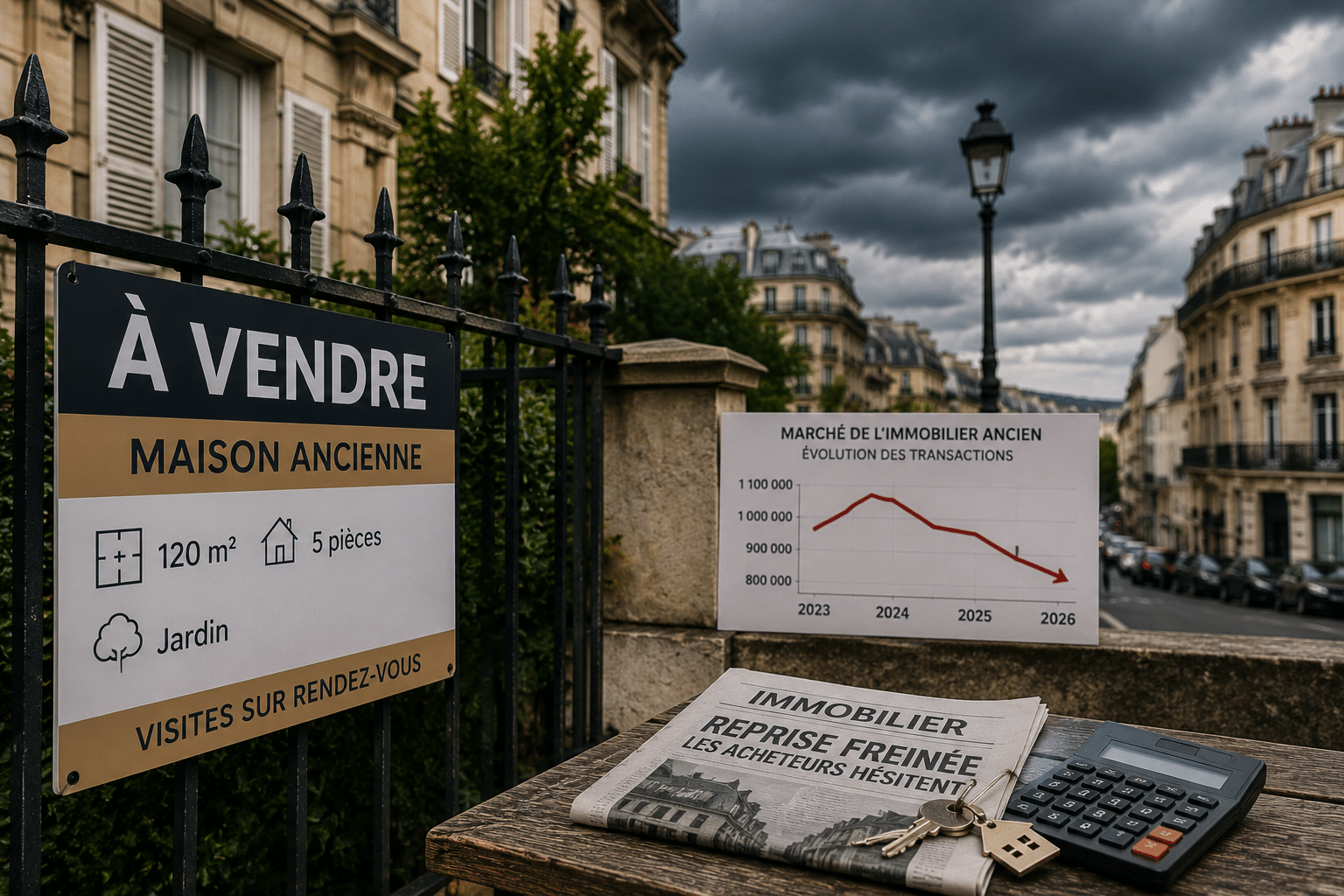

Le marché immobilier ancien pourrait connaître un véritable coup de frein en 2026. Entre la remontée attendue des taux de crédit, le recul des transactions et un contexte économique plus incertain, les acheteurs retrouvent un pouvoir de négociation inédit. Une situation qui pourrait rebattre les cartes dans plusieurs villes françaises.

Le marché immobilier ancien marque le pas en 2026

Des ventes en baisse après le rebond de 2025

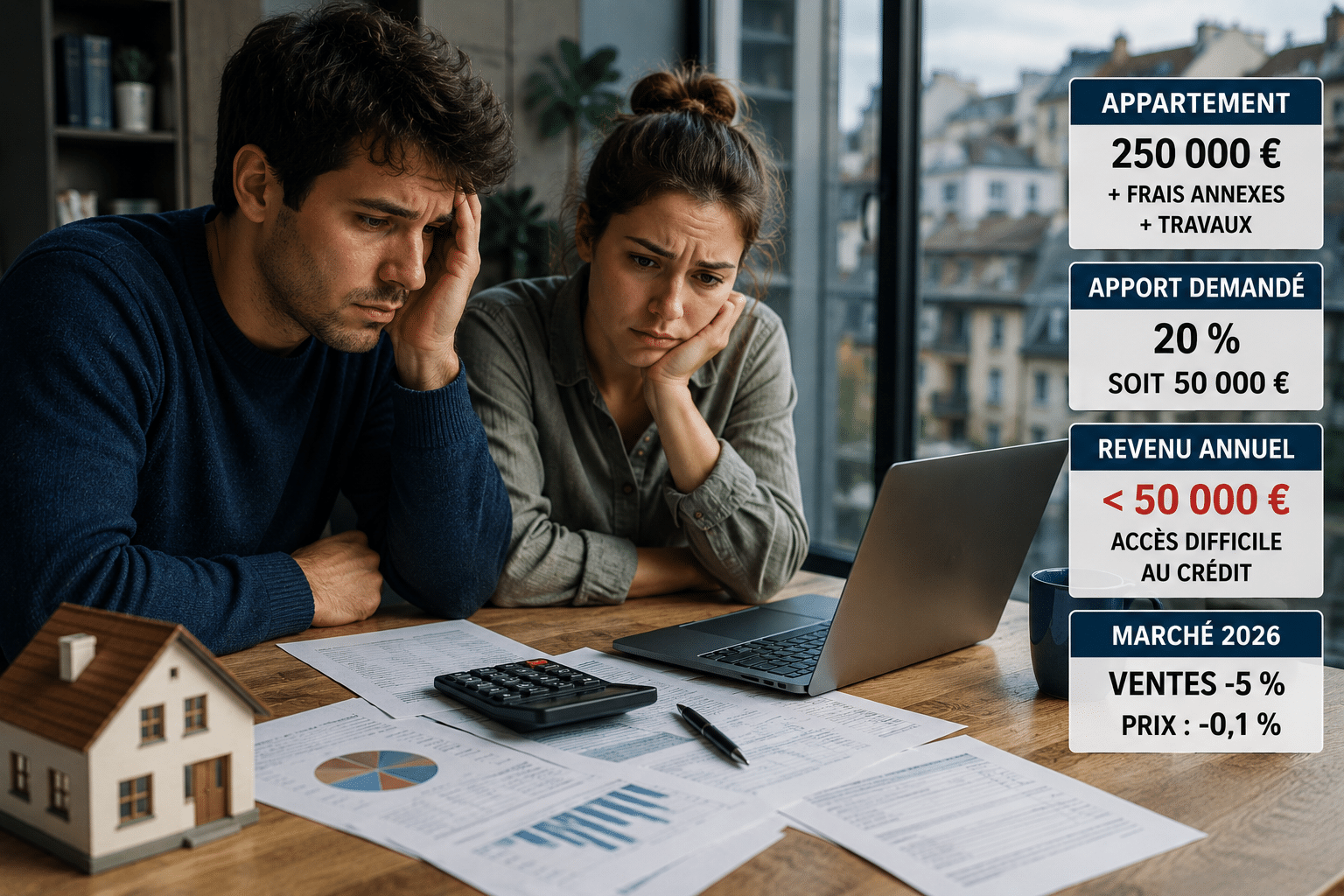

Après plusieurs mois de reprise, le marché immobilier ancien montre des signes d’essoufflement. Selon les prévisions du Groupe BPCE, le nombre de transactions pourrait reculer de 6 % en 2026 pour retomber sous le seuil des 900 000 ventes.

Les premiers indicateurs vont déjà dans ce sens. En mars 2026, les ventes enregistrées étaient inférieures de 8 % à celles observées un an plus tôt. Un retournement qui contraste avec la dynamique positive constatée en 2025.

Les primo-accédants restent les plus actifs

Tous les acheteurs ne sont cependant pas touchés de la même manière. Les primo-accédants continuent d’animer une grande partie du marché immobilier ancien, profitant parfois d’une concurrence moins forte et d’une meilleure capacité d’adaptation.

À l’inverse, les investisseurs et les secundo-accédants restent davantage pénalisés par le coût du financement. Résultat : certains projets sont reportés, tandis que d’autres sont tout simplement abandonnés dans l’attente de conditions plus favorables.

Pourquoi les taux immobiliers pourraient encore grimper

L’impact attendu des décisions de la BCE

Le principal facteur de ralentissement reste le financement. Le Groupe BPCE estime que la Banque centrale européenne pourrait poursuivre le relèvement de ses taux directeurs afin de contenir les tensions inflationnistes alimentées par le contexte international.

Dans ce scénario, le taux moyen des crédits immobiliers passerait de 3,22 % en mars à environ 3,43 % d’ici la fin de l’année. Une hausse qui peut sembler limitée mais qui réduit rapidement la capacité d’emprunt des ménages.

Des crédits plus difficiles à obtenir

Depuis plusieurs années, l’accès au crédit s’est progressivement durci. Le poids des mensualités, les exigences d’apport personnel et les règles du Haut Conseil de stabilité financière continuent de filtrer les dossiers.

Ce qui change tout ? Près de 80 % des transactions immobilières reposaient historiquement sur un emprunt bancaire. Cette part est désormais tombée à environ 65 %, son niveau le plus faible depuis plus d’une décennie. Les taux immobiliers restent donc au cœur des arbitrages des acheteurs.

Prix immobiliers et perspectives pour les acheteurs

Une stabilisation des prix à l’échelle nationale

Contrairement aux fortes corrections attendues par certains observateurs, les prix devraient rester relativement stables. Le Groupe BPCE anticipe même un léger recul limité à seulement 0,1 % sur l’ensemble de l’année 2026.

Cette stabilité s’explique notamment par une offre encore contrainte dans plusieurs territoires attractifs. Le marché du neuf, lui, continue de souffrir de prix élevés et d’un déficit de logements disponibles malgré une légère amélioration des mises en chantier.

Faut-il acheter maintenant ou attendre ?

La question revient chez de nombreux candidats à l’achat. En clair, attendre une forte baisse des prix pourrait s’avérer décevant si les taux continuent de progresser dans les prochains mois.

Pour les ménages disposant d’un projet solide et d’un financement validé, le contexte actuel offre davantage de marge de négociation qu’il y a deux ans. À retenir : le véritable enjeu en 2026 ne sera probablement pas le prix du bien, mais le coût global du crédit sur la durée.

- Transactions : recul attendu de 6 %

- Crédits : production en baisse

- Prix : stabilité à l’échelle nationale

- Acheteurs : avantage aux primo-accédants