Un simple rendez-vous bancaire pris en octobre pourrait bientôt coûter près de 10 000 euros de plus sur un crédit immobilier classique. Entre tensions géopolitiques, inflation persistante et menace sur les taux directeurs de la BCE, certains acheteurs commencent déjà à accélérer leurs recherches.

Crédit immobilier 2026, le scénario qui inquiète les emprunteurs

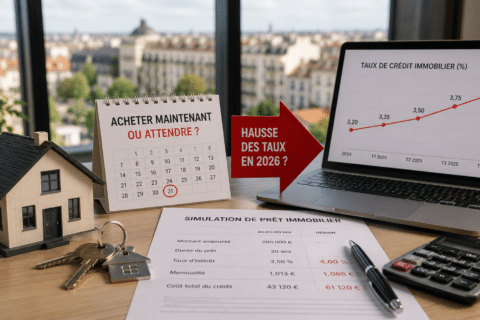

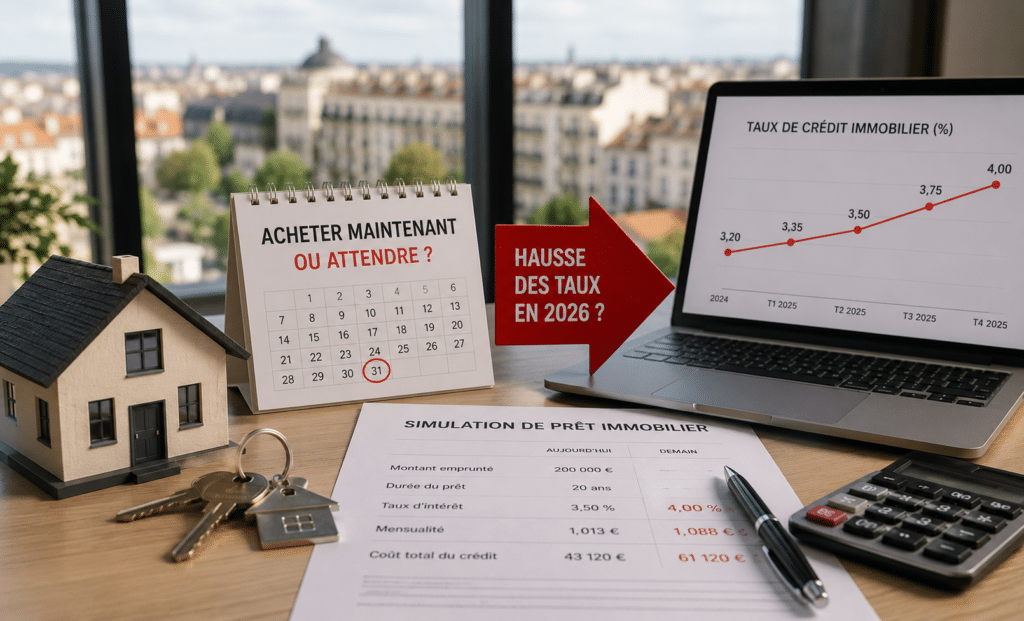

Depuis plusieurs mois, le marché respirait enfin un peu. Les taux immobiliers s’étaient stabilisés autour de 3,50 %, permettant à certains ménages de revenir dans la course après deux années très compliquées.

Mais cette accalmie pourrait déjà toucher à sa fin. La hausse des tensions internationales, notamment autour du détroit d’Ormuz et des conflits au Moyen-Orient, relance les craintes inflationnistes en Europe.

Pourquoi les taux pourraient remonter dès l’automne

La Banque centrale européenne maintient encore ses taux directeurs. Pourtant, plusieurs signaux commencent à inquiéter les courtiers et les banques. Si l’inflation repart à la hausse cet été, la BCE pourrait durcir sa politique monétaire dès la rentrée.

Résultat : les crédits immobiliers suivraient mécaniquement. Certaines projections évoquent déjà des taux moyens proches de 3,80 % en octobre pour les prêts sur 20 ans.

Ce que change une hausse de 3,50 % à 3,80 %

Sur le papier, 0,30 point paraît presque anodin. En réalité, l’impact est brutal sur le coût total du crédit.

| Situation | Conséquence |

|---|---|

| 250 000 € sur 20 ans | Près de 9 600 € supplémentaires |

| Mensualités plus élevées | Budget immobilier réduit |

| Apport plus important | Banques plus exigeantes |

Ce qui change tout ? Beaucoup d’acheteurs avaient justement recalculé leur capacité d’emprunt avec les taux actuels. Une remontée, même limitée, pourrait de nouveau exclure certains profils du marché.

Acheter vite ou attendre, le vrai dilemme des ménages

Depuis quelques jours, certains acheteurs commencent à accélérer leurs visites. L’idée est simple : signer avant une éventuelle hausse des taux à l’automne.

Le problème, c’est qu’un achat immobilier réalisé dans l’urgence se paie souvent plus tard. Mauvais emplacement, travaux sous-estimés, copropriété fragile… les erreurs arrivent vite quand la pression monte.

Le risque d’un achat précipité

Beaucoup de ménages raisonnent désormais en mensualité maximale plutôt qu’en qualité de bien. C’est compréhensible, mais parfois dangereux.

Autrement dit, économiser quelques dizaines d’euros par mois sur le crédit peut faire perdre bien davantage sur la valeur du logement dans cinq ou dix ans.

Pourquoi attendre peut aussi coûter cher

À l’inverse, patienter en espérant une baisse des prix ou un retour des taux attractifs reste un pari très incertain en 2026.

Les banques demeurent prudentes, les conditions d’octroi restent strictes et la moindre hausse des taux réduit immédiatement la capacité d’emprunt. Pour certains profils, quelques mois d’attente suffisent à faire disparaître un projet.

En clair, le marché immobilier est redevenu psychologique. Les acheteurs hésitent, les vendeurs temporisent et les banques observent la BCE presque semaine après semaine.

Comment sécuriser son projet avant octobre

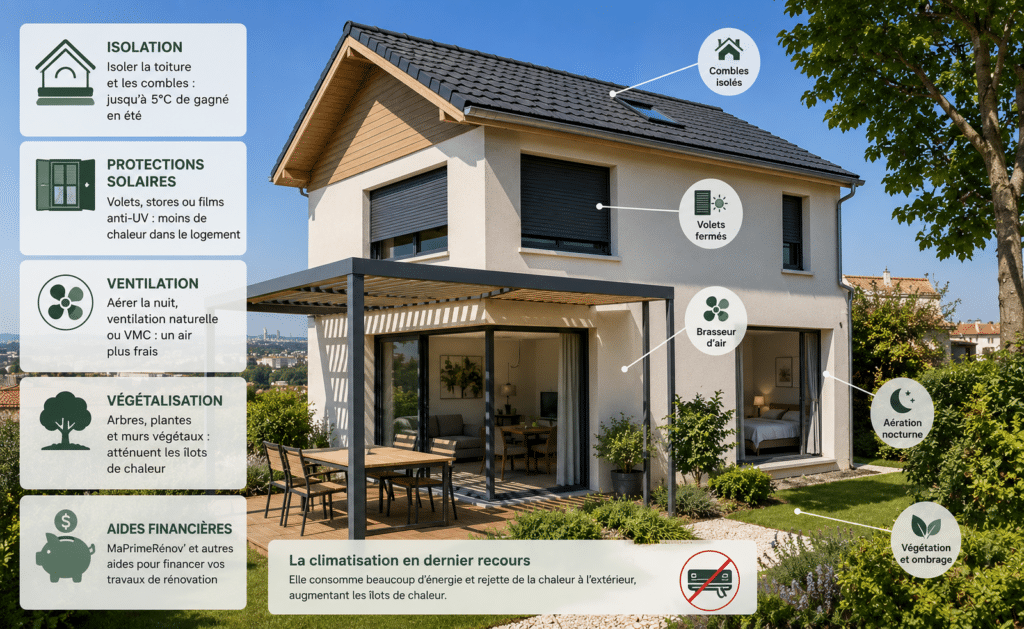

Face à cette instabilité, les professionnels conseillent surtout d’éviter les décisions émotionnelles. Acheter vite n’a d’intérêt que si le bien coche déjà les bons critères.

Un logement mal isolé, une copropriété endettée ou un prix surévalué resteront de mauvais investissements, même avec un taux plus bas.

Les bons réflexes avant de signer

Les courtiers recommandent désormais de préparer son financement très en amont. Certaines banques acceptent encore de bloquer un taux pendant plusieurs semaines, ce qui peut devenir stratégique cet été.

| Bon réflexe | Pourquoi c’est important |

|---|---|

| Comparer plusieurs banques | Écarts parfois importants |

| Renforcer son apport | Dossier mieux accepté |

| Vérifier le DPE | Impact direct sur la valeur |

| Négocier rapidement | Marché encore attentiste |

Le paradoxe actuel est assez rare. Les acheteurs craignent une hausse des taux, mais beaucoup de vendeurs restent encore ouverts à la négociation. Pour ceux qui disposent d’un dossier solide, la fenêtre peut rester intéressante… à condition de ne pas céder à la précipitation.