Un simple quart de point de hausse peut représenter plusieurs milliers d’euros supplémentaires sur le coût total d’un crédit. Alors que les marchés anticipent de nouvelles tensions sur les taux, de nombreux candidats à l’achat immobilier se demandent s’il vaut mieux attendre ou sécuriser leur financement dès maintenant. La réponse dépend autant de l’évolution des taux que de la stratégie actuelle des banques.

Faut-il emprunter avant une nouvelle hausse des taux

Des taux encore contenus, mais sous pression

Depuis plusieurs mois, le marché du crédit immobilier retrouve progressivement des couleurs. Pourtant, l’accalmie reste fragile. Les investisseurs surveillent désormais la Banque centrale européenne, qui pourrait enclencher un nouveau cycle de hausse des taux pour contenir le retour des tensions inflationnistes.

Résultat : les banques ajustent progressivement leurs barèmes. En juin 2026, les meilleurs profils obtiennent encore des financements autour de 3,45 % sur 15 ans et 3,55 % sur 20 ans. Des niveaux bien inférieurs aux scénarios redoutés il y a quelques mois.

Pourquoi les banques restent ouvertes aux bons dossiers

Malgré l’incertitude, les établissements bancaires continuent de soutenir l’activité immobilière. L’objectif est simple : sécuriser des dossiers avant la période estivale et maintenir une production de crédits satisfaisante.

- Apport solide améliore les conditions obtenues

- Revenus stables rassurent les analystes crédit

- Endettement maîtrisé facilite les dérogations

- Projet cohérent accélère les validations

Ce qui change tout ? Les délais d’instruction s’allongent. Entre l’étude du dossier, l’édition de l’offre et le déblocage des fonds, plusieurs semaines peuvent s’écouler. Pour les acheteurs déjà prêts à passer à l’action, attendre une hypothétique baisse des taux pourrait finalement coûter plus cher qu’une décision rapide.

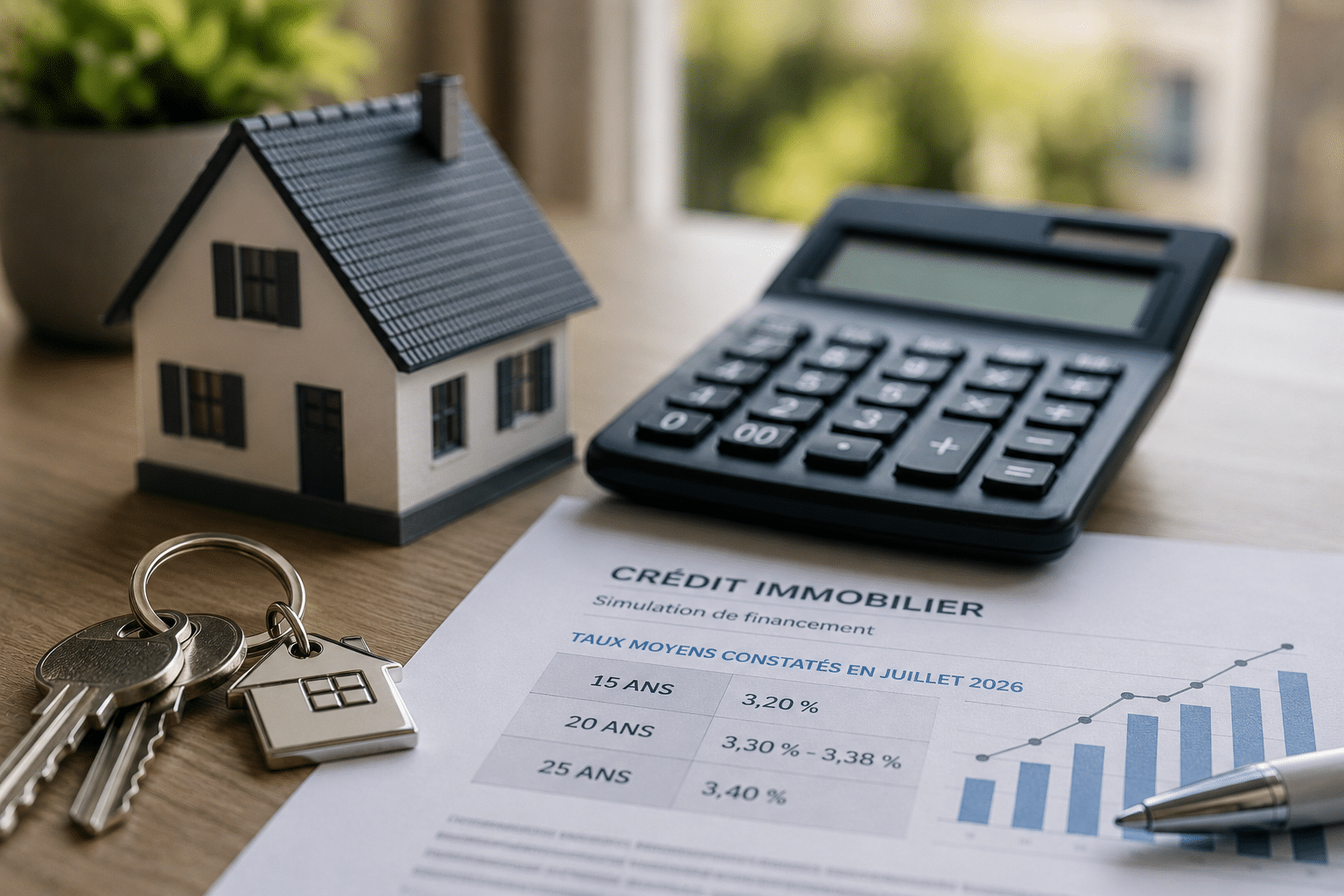

Crédit immobilier en juin 2026, les chiffres à surveiller

Les taux moyens selon la durée du prêt

Les hausses observées depuis le début du printemps restent modérées. Les banques privilégient une approche progressive afin de préserver leur attractivité commerciale tout en protégeant leurs marges.

| Durée | Fourchette observée |

|---|---|

| 15 ans | 3,45 % à 3,90 % |

| 20 ans | 3,55 % à 4,00 % |

| Plus de 20 ans | 3,65 % à 4,10 % |

| Prêt relais | 3,70 % à 4,50 % |

Ces écarts démontrent que toutes les banques ne réagissent pas de la même manière. La mise en concurrence reste donc particulièrement rentable pour les emprunteurs.

Le rôle clé de l’OAT 10 ans et de la BCE

Les professionnels du financement observent avec attention l’évolution de l’OAT 10 ans, l’indicateur de référence des taux longs français. Ses variations successives ces dernières semaines traduisent une forte nervosité des marchés.

Autrement dit, les banques disposent de moins de visibilité pour construire leur politique tarifaire. Si la BCE confirme un durcissement monétaire dans les prochains mois, les barèmes immobiliers pourraient continuer leur progression durant le second semestre 2026.

À retenir : les taux restent encore compétitifs au regard du contexte économique, mais la fenêtre actuelle pourrait ne pas durer tout l’été.

Acheteurs, vendeurs, banques, pourquoi le moment est sensible

Des acheteurs présents mais plus attentistes

Le marché immobilier ne manque pas de candidats à l’achat. En revanche, beaucoup hésitent encore à concrétiser leur projet. Entre l’évolution des taux, les espoirs de baisse des prix et les interrogations sur les aides à la rénovation, l’attentisme domine.

Cette prudence se traduit par davantage de visites, mais aussi par davantage d’abandons en cours de négociation. Les professionnels constatent un intérêt réel pour l’immobilier, sans pour autant observer une accélération des signatures.

Ce qu’il faut faire avant l’été

Pour les ménages dont le projet est déjà mûr, le principal risque n’est plus forcément le prix du bien, mais l’évolution du coût du financement. Chaque hausse de taux réduit mécaniquement la capacité d’emprunt.

- Comparer les banques avant tout engagement

- Préparer son dossier en amont des demandes

- Négocier l’assurance pour réduire le coût global

- Anticiper les délais jusqu’à l’été

En clair, personne ne peut garantir l’évolution des taux dans les prochains mois. En revanche, les conditions actuelles restent favorables aux profils solides et les banques continuent d’accompagner les projets immobiliers. Pour ceux qui disposent déjà d’un bien identifié et d’un financement crédible, attendre davantage pourrait devenir un pari risqué.