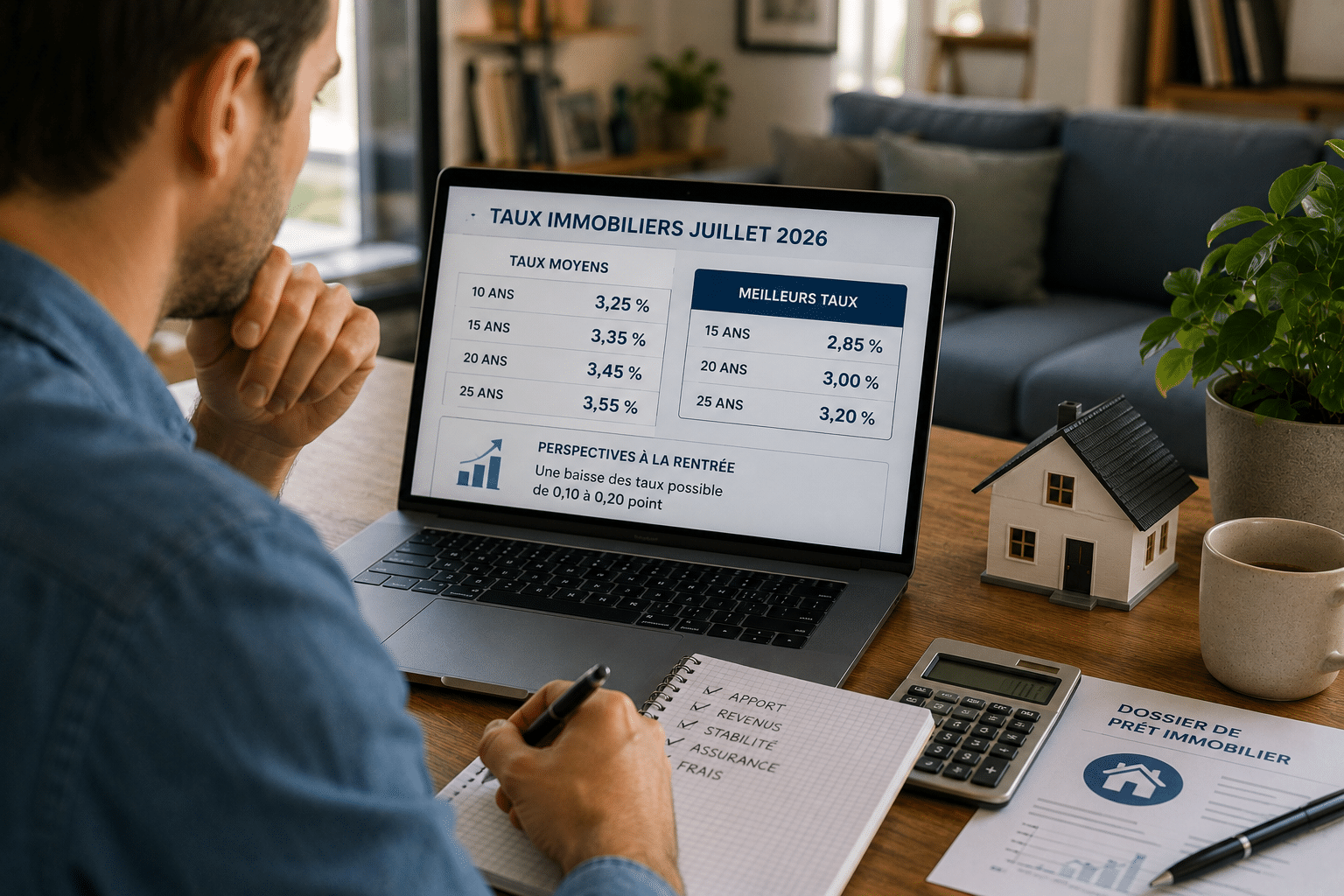

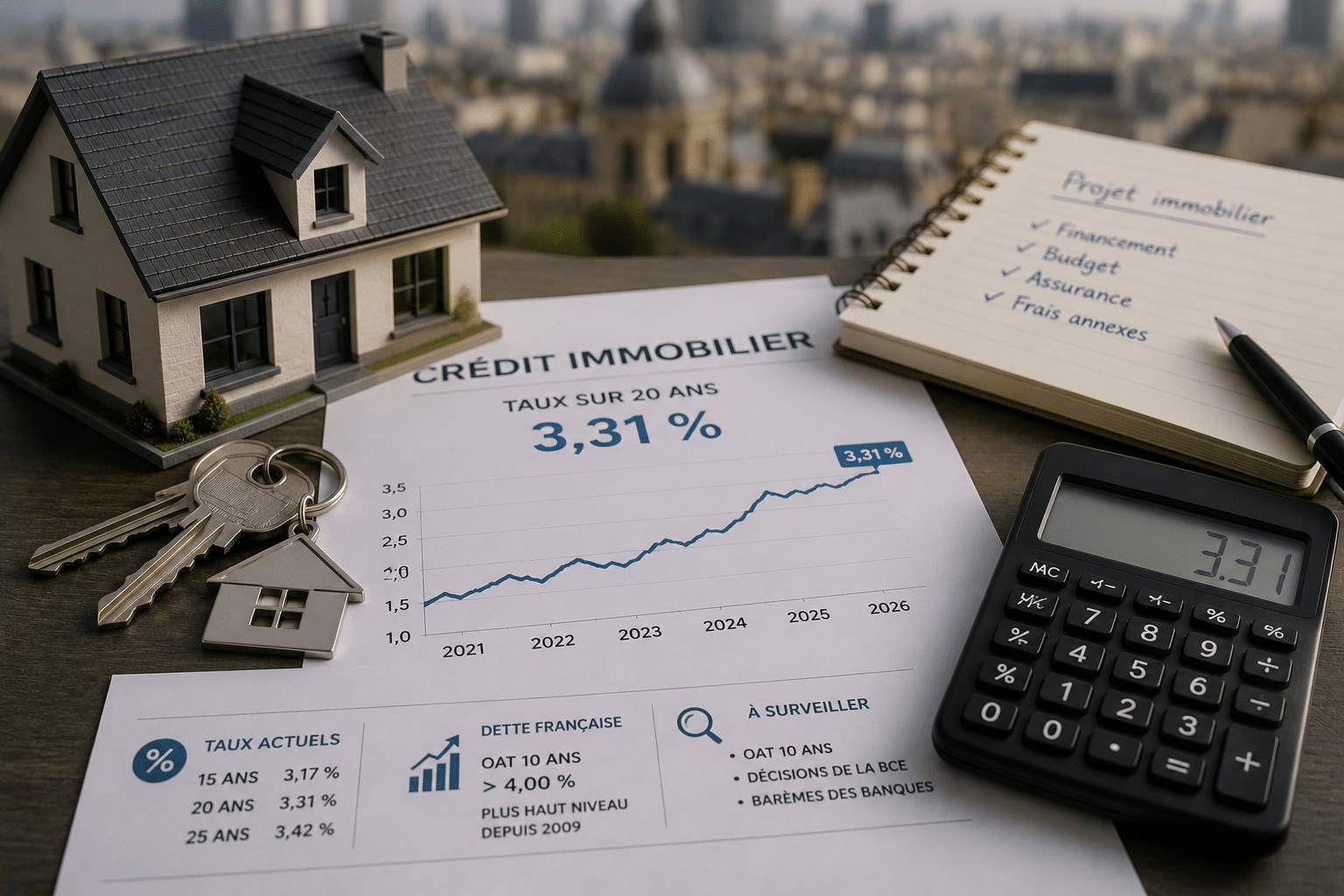

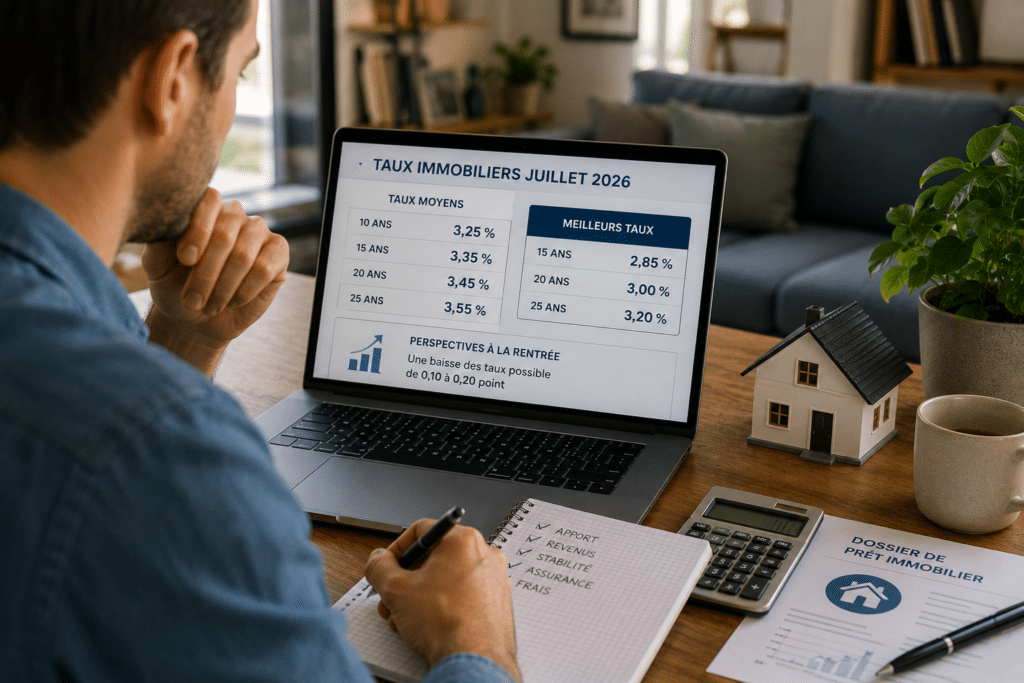

Près de 3,25 % en moyenne. Après plusieurs mois de stabilisation, les taux immobiliers repartent doucement à la hausse en 2026. Une évolution qui peut sembler minime, mais qui intervient dans un contexte plus tendu : inflation persistante, relèvement des taux de la BCE et pouvoir d’achat sous pression. Pour les acheteurs, chaque dixième de point compte désormais davantage qu’au début de l’année.

Taux immobiliers en hausse après plusieurs mois d’accalmie

Une remontée limitée mais surveillée de près

Après plusieurs mois de stabilité, les taux immobiliers montrent à nouveau des signes de hausse. Selon les données de l’Observatoire Crédit Logement/CSA, le taux moyen des crédits immobiliers a atteint 3,25 % en mai 2026, contre 3,23 % entre février et avril.

L’écart paraît faible. Pourtant, sur un emprunt de plusieurs centaines de milliers d’euros, quelques dixièmes de point peuvent représenter plusieurs milliers d’euros supplémentaires sur le coût total du financement. Résultat : de nombreux ménages surveillent désormais chaque évolution du marché avec attention.

L’impact de la décision de la BCE sur les crédits

Cette légère remontée intervient dans un contexte monétaire moins favorable. La Banque centrale européenne a annoncé une hausse de ses taux directeurs de 0,25 point à compter du 17 juin, une première depuis 2023.

Si les taux immobiliers ne suivent jamais mécaniquement ceux de la BCE, cette décision augmente le coût de refinancement des banques. Les établissements prêteurs disposent alors de moins de marge pour proposer des conditions attractives aux emprunteurs.

À retenir : la période des baisses régulières semble terminée. Le marché entre désormais dans une phase d’ajustement où les conditions de financement pourraient devenir progressivement moins favorables.

Pourquoi les acheteurs immobiliers hésitent encore en 2026

Un contexte économique et géopolitique incertain

Les professionnels du crédit constatent un ralentissement de la demande depuis le début de l’année. Les tensions internationales, notamment au Moyen-Orient, entretiennent un climat d’incertitude qui pousse certains ménages à différer leurs projets.

Autrement dit, même lorsque les conditions de financement restent acceptables, l’environnement économique peut freiner les décisions d’achat. Les ménages privilégient souvent l’attentisme lorsque la visibilité se réduit.

Des projets immobiliers reportés ou redimensionnés

La reprise de l’inflation pèse également sur les budgets. Les revenus des emprunteurs ont progressé d’environ 2 % sur les cinq premiers mois de 2026, mais cette hausse reste insuffisante pour compenser l’augmentation des prix de l’immobilier et du coût de la vie.

- Budget réduit : surface achetée plus faible

- Apport renforcé : épargne davantage sollicitée

- Recherche élargie : zones périphériques privilégiées

- Projet différé : attente d’un contexte plus favorable

Ce qui change tout ? Malgré ces difficultés, le marché n’est pas totalement bloqué. La demande a retrouvé un peu de dynamisme au printemps grâce à l’effet saisonnier traditionnel observé chaque année.

Faut-il emprunter maintenant ou attendre

Le retour progressif des secundo-accédants

Malgré un environnement moins favorable, certains indicateurs montrent une amélioration de la solvabilité des acheteurs. L’apport personnel moyen progresse à nouveau depuis le début de l’année et les secundo-accédants reviennent progressivement sur le marché.

Ces profils bénéficient souvent d’un avantage décisif : la revente d’un premier bien immobilier leur permet de constituer un apport plus important et d’absorber plus facilement la hausse des taux.

Comparer les offres devient plus stratégique que jamais

Dans un marché où les taux évoluent lentement mais régulièrement, attendre plusieurs mois ne garantit pas de meilleures conditions de financement. Au contraire, un nouveau relèvement des taux pourrait réduire la capacité d’emprunt des ménages.

Résultat : la meilleure stratégie consiste souvent à comparer plusieurs banques, négocier l’assurance emprunteur et sécuriser rapidement une offre compétitive lorsque le projet est mature.

Entre inflation persistante, décisions de la BCE et tensions géopolitiques, la stabilité actuelle reste fragile. Pour les candidats à l’achat, le véritable enjeu n’est plus seulement de trouver le bien idéal, mais aussi de verrouiller un financement avant une éventuelle nouvelle dégradation des conditions de crédit.