3,5 % sur 20 ans aujourd’hui, peut-être 3,8 % dans quelques mois. Pour les acheteurs, la période actuelle ressemble à une rare zone d’équilibre. Les taux de crédit immobilier se stabilisent enfin en juin 2026, mais plusieurs signaux laissent penser que cette accalmie pourrait être de courte durée.

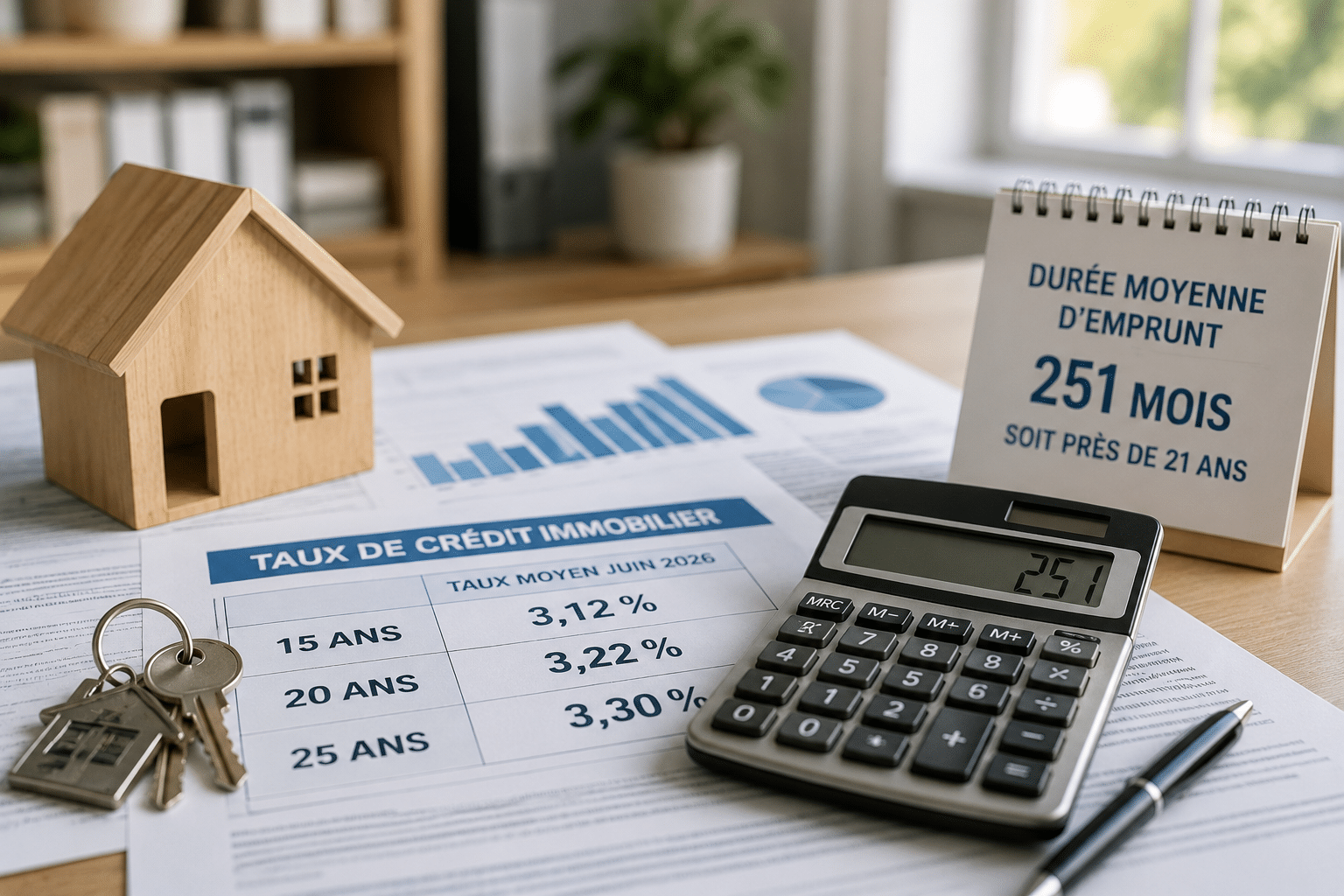

Taux immobiliers en juin 2026

Les taux moyens pratiqués sur 15, 20 et 25 ans

Après plusieurs mois de hausse progressive, les taux de crédit semblent enfin marquer une pause. En juin 2026, les emprunteurs obtiennent en moyenne 3,30 % sur 15 ans, 3,50 % sur 20 ans et 3,60 % sur 25 ans.

Ces niveaux restent bien inférieurs aux scénarios redoutés il y a encore quelques mois. Pour de nombreux ménages, cette stabilité redonne de la visibilité au moment de construire un projet d’achat.

Quels profils obtiennent les meilleures conditions

Tous les emprunteurs ne sont pas logés à la même enseigne. Les banques continuent de privilégier les dossiers présentant un apport personnel solide, une situation professionnelle stable et une capacité d’épargne démontrée.

| Critère | Impact sur le dossier |

|---|---|

| Apport élevé | Conditions souvent plus favorables |

| Revenus stables | CDI et fonction publique valorisés |

| Endettement maîtrisé | Sous le seuil recommandé |

| Bonne gestion bancaire | Aucun incident récent |

Dans certains établissements, les meilleurs profils peuvent encore négocier des taux inférieurs aux moyennes affichées.

Pourquoi les banques maintiennent des taux attractifs

Un marché immobilier qui redémarre progressivement

Depuis le début de l’année, les transactions repartent doucement à la hausse. Sans retrouver les niveaux records des années précédentes, le marché montre des signes de reprise qui encouragent les établissements bancaires à redevenir offensifs.

Résultat : les banques se livrent une véritable bataille commerciale pour attirer de nouveaux clients. Maintenir des barèmes compétitifs leur permet de récupérer des parts de marché et de développer d’autres produits comme l’assurance ou l’épargne.

Le rôle de la BCE dans la stabilité actuelle

La Banque centrale européenne a également contribué à cette accalmie. Depuis plusieurs réunions, ses taux directeurs sont restés inchangés, offrant aux banques un environnement relativement stable pour financer leurs prêts immobiliers.

Ce qui change tout ? Les coûts de refinancement n’ont plus augmenté aussi rapidement qu’en 2024 et 2025. Les établissements disposent donc d’une marge de manœuvre suffisante pour éviter une nouvelle flambée des taux de crédit à court terme.

Cette situation reste toutefois fragile. Les tensions géopolitiques et le retour de certaines pressions inflationnistes pourraient rapidement modifier l’équation dans les prochains mois.

Faut-il emprunter avant l’été 2026

Les risques d’une hausse des taux à la rentrée

La question est désormais sur toutes les lèvres. La réunion de la BCE prévue le 11 juin pourrait marquer un tournant pour le marché du crédit. Plusieurs analystes anticipent une hausse des taux directeurs afin de contenir le retour de l’inflation.

Autrement dit, les taux immobiliers pourraient repartir à la hausse dès la fin de l’été. Certains professionnels évoquent déjà des crédits proches de 3,80 % sur 20 ans à la rentrée si le contexte économique se dégrade.

Les situations où attendre peut rester pertinent

Pour autant, tous les acheteurs n’ont pas intérêt à se précipiter. Si votre recherche n’est pas finalisée ou si votre budget reste incertain, signer dans l’urgence peut s’avérer contre-productif.

À retenir : lorsque le projet est mature, avec un bien identifié et un financement prêt à être lancé, les conditions actuelles offrent encore une fenêtre intéressante. À l’inverse, les ménages qui doivent renforcer leur apport ou améliorer leur capacité d’emprunt peuvent profiter de quelques mois supplémentaires pour consolider leur dossier.

Le marché se trouve aujourd’hui dans une phase d’équilibre relativement rare. Les prix immobiliers restent globalement contenus dans de nombreuses villes tandis que les taux demeurent accessibles. C’est précisément cette combinaison qui pourrait devenir plus difficile à retrouver d’ici la fin de l’année.