Un simple quart de point peut désormais coûter près de 10 000 € sur un crédit immobilier. Et depuis quelques semaines, les banques recommencent discrètement à relever leurs taux. La vraie question n’est plus “est-ce que ça remonte ?”, mais jusqu’où cela peut aller d’ici la rentrée.

Pourquoi les taux de crédit immobilier remontent en 2026

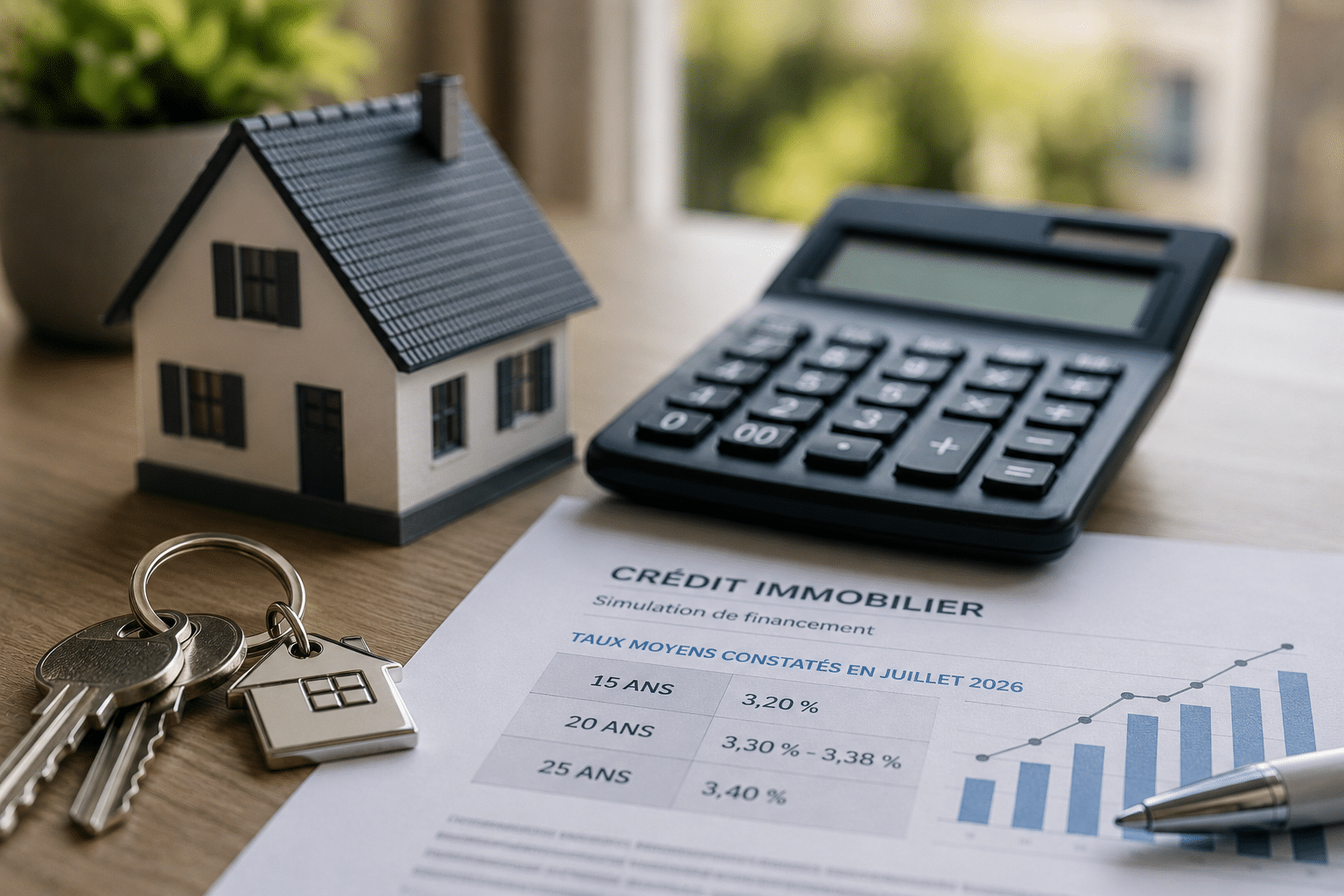

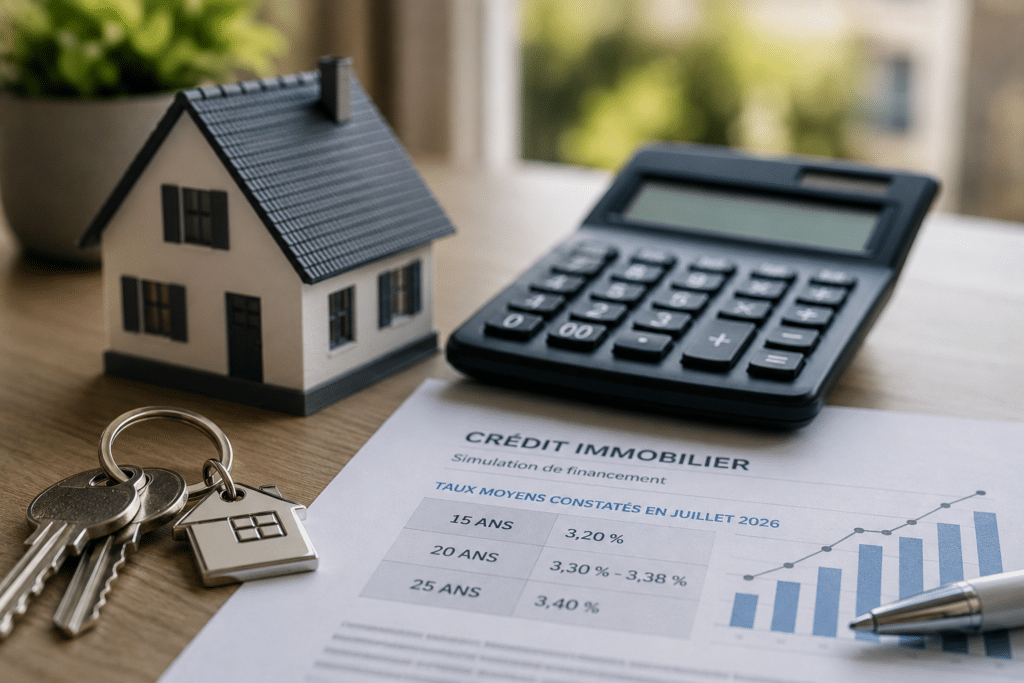

Les taux moyens constatés en mai

Depuis le début du printemps, les banques relèvent progressivement leurs barèmes. Rien de brutal pour l’instant, mais la tendance est clairement repartie à la hausse.

En mai 2026, les taux moyens observés tournent autour de 3,50 % sur 20 ans et 3,60 % sur 25 ans. Quelques excellents dossiers décrochent encore mieux, mais les conditions se durcissent doucement.

Ce qui change tout ? Le marché immobilier s’était habitué à une phase de stabilisation. Beaucoup d’acheteurs pensaient que le pic était derrière nous.

Le rôle de l’inflation et de la BCE

La remontée actuelle ne tombe pas du ciel. Les tensions géopolitiques relancent l’inflation sur plusieurs fronts : énergie, transport, matières premières. Résultat, la Banque centrale européenne pourrait revoir sa politique monétaire plus vite que prévu.

Après plusieurs mois sans mouvement, les investisseurs anticipent désormais une possible hausse des taux directeurs dès cet été. Et quand la BCE serre la vis, les banques répercutent rapidement le coût sur les crédits immobiliers.

Autrement dit, le crédit redevient plus cher parce que l’argent lui-même coûte plus cher à emprunter pour les établissements bancaires.

Le scénario qui inquiète les emprunteurs à la rentrée

Le seuil des 3,80 % sur 20 ans

Dans les réseaux bancaires et chez plusieurs courtiers, un chiffre revient déjà : 3,80 % sur 20 ans d’ici l’automne. Ce n’est pas une prévision officielle, mais un scénario de plus en plus crédible si l’inflation reste élevée.

Le problème, c’est que le marché immobilier français reste extrêmement sensible aux variations de taux. Même une hausse limitée suffit à réduire fortement la capacité d’emprunt.

Résultat : certains ménages qui passaient encore au printemps pourraient se retrouver bloqués quelques mois plus tard. Surtout sans apport solide.

Ce que cela change sur une mensualité

La différence paraît faible sur le papier. Pourtant, elle devient très concrète au moment de signer.

- 250 000 € sur 20 ans : environ 40 € mensuels supplémentaires

- Coût total : près de 9 600 € en plus

- Taux d’endettement : seuil bancaire plus vite atteint

En clair, quelques dixièmes de point suffisent aujourd’hui à faire basculer un dossier du “finançable” au “refusé”. Et c’est précisément ce qui pousse de nombreux acheteurs à accélérer leurs recherches avant la rentrée.

Faut-il acheter maintenant ou attendre

Quand accélérer son projet

Si votre projet est déjà bien avancé, attendre ne présente pas forcément d’avantage. Avec des taux encore sous les 4 %, le marché reste loin des niveaux observés dans les années 2000.

Un dossier stable, un apport cohérent et une capacité d’emprunt confortable permettent encore de négocier correctement avec certaines banques. Surtout pour les profils CDI ou les revenus élevés.

À retenir : sécuriser un financement aujourd’hui peut éviter une mauvaise surprise dans quelques mois si les conditions se tendent réellement.

Quand patienter reste plus raisonnable

À l’inverse, se précipiter uniquement pour “bloquer un taux” reste une mauvaise stratégie. Acheter un bien mal situé ou pousser son budget au maximum peut coûter bien plus cher qu’une légère hausse des taux.

Le marché immobilier reste encore contrasté selon les villes. Dans plusieurs secteurs, les vendeurs négocient davantage qu’il y a deux ans. Cette marge peut parfois compenser une hausse de crédit.

La bonne question n’est donc pas seulement “les taux vont-ils monter ?”. La vraie question, c’est surtout : votre projet est-il réellement prêt aujourd’hui ?