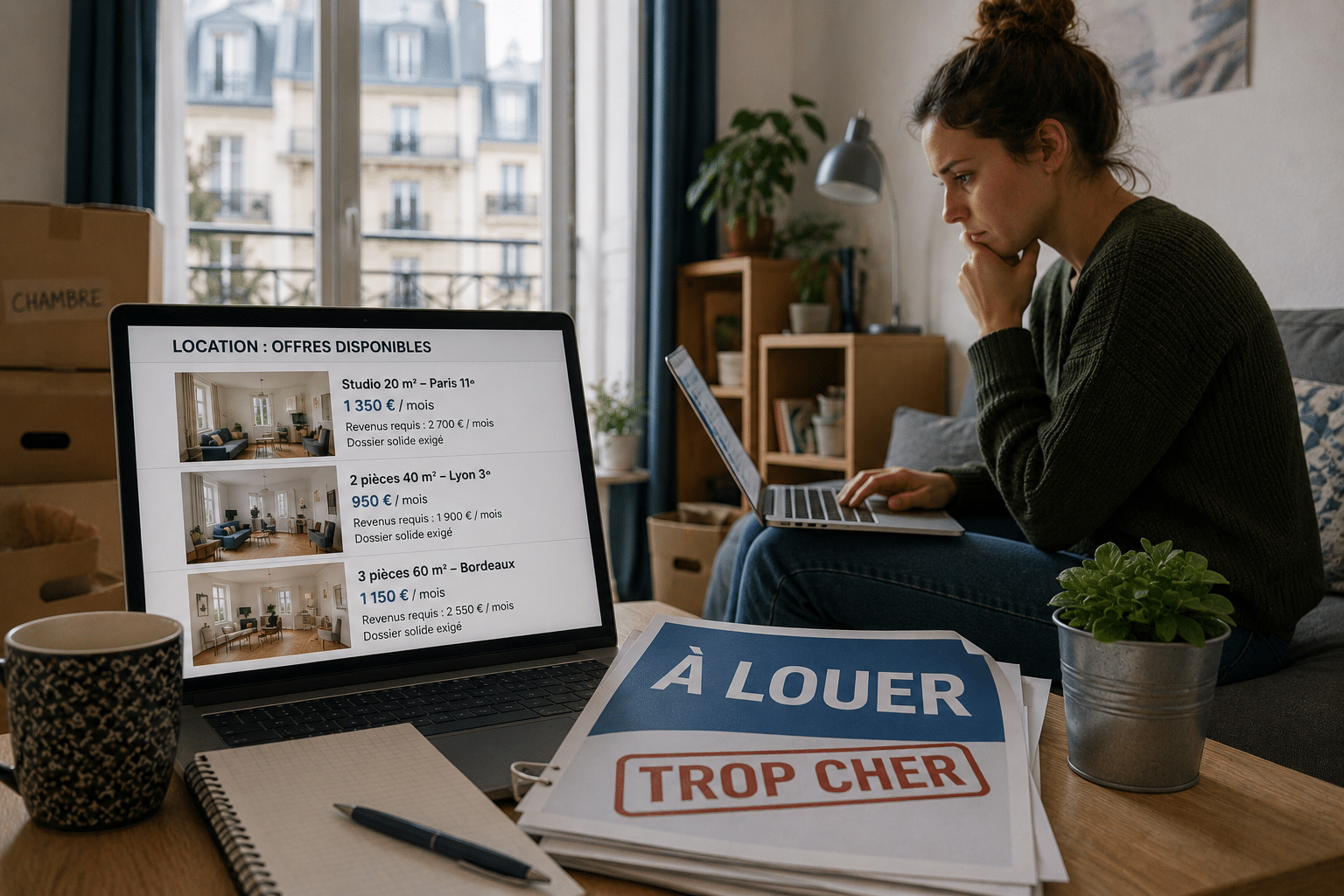

Vous empruntez aujourd’hui à 3,50 %, demain peut-être à 3,80 %. Sur le papier, l’écart paraît faible. Pourtant, sur un crédit immobilier de 250 000 € sur 20 ans, cela représente plus de 9 000 € de coût supplémentaire. Alors, faut-il accélérer avant l’automne 2026 ?

Pourquoi les taux immobiliers remontent en 2026

Après plusieurs mois de stabilité, les banques ont recommencé à relever progressivement leurs barèmes. La hausse reste modérée, mais elle marque une rupture avec la détente observée depuis la fin de l’année 2025. Pour les emprunteurs, le contexte devient plus incertain.

Le retour des tensions inflationnistes

La principale explication se trouve du côté de l’inflation. Les conflits internationaux continuent de perturber les marchés de l’énergie, du transport maritime et des matières premières. Le détroit d’Ormuz concentre notamment les inquiétudes des investisseurs.

Résultat : les anticipations d’inflation repartent à la hausse. Or, lorsque les prix augmentent durablement, le coût de l’argent suit souvent la même trajectoire.

Le rôle clé de la BCE

La Banque centrale européenne surveille attentivement cette situation. Même si ses taux directeurs n’ont pas encore fortement évolué en 2026, plusieurs économistes estiment qu’une intervention reste possible dans les prochains mois.

- Inflation élevée : pression monétaire accrue

- Taux directeurs : impact direct sur le crédit

- Coût bancaire : refinancement plus cher

- Emprunteurs : barèmes progressivement relevés

C’est dans ce contexte qu’un taux moyen proche de 3,80 % sur 20 ans à l’automne 2026 est désormais envisagé par plusieurs spécialistes du financement immobilier.

Quel impact pour les emprunteurs à l’automne 2026

Quelques dixièmes de point peuvent sembler anecdotiques. Pourtant, sur un crédit immobilier étalé sur vingt ou vingt-cinq ans, l’effet est loin d’être négligeable. Ce qui change tout ? Le coût total du financement augmente beaucoup plus vite que le taux affiché.

Ce que change un taux à 3,80 %

Prenons un exemple concret. Pour un emprunt de 250 000 € sur 20 ans, un taux de 3,50 % génère une mensualité d’environ 1 450 €. Avec un taux de 3,80 %, celle-ci grimpe à près de 1 490 €.

La différence représente environ 40 € par mois. Sur toute la durée du crédit, le surcoût dépasse les 9 000 €. Une somme qui pourrait financer des travaux, un apport complémentaire ou une partie des frais annexes.

Une capacité d’achat sous pression

Lorsque les taux augmentent, les banques prêtent mécaniquement moins à mensualité équivalente. Les ménages doivent alors augmenter leur apport ou revoir leur budget immobilier à la baisse.

- Mensualités : augmentation progressive

- Endettement : limite plus vite atteinte

- Budget immobilier : pouvoir d’achat réduit

- Négociation : marge plus faible

Autre point souvent sous-estimé : le taux d’usure. Si le TAEG dépasse le plafond réglementaire, le financement peut être refusé, même pour un dossier solide. D’où l’intérêt d’optimiser l’assurance emprunteur, qui pèse fortement dans le coût global du crédit.

Faut-il emprunter maintenant ou attendre

La perspective d’une hausse des taux immobiliers pousse de nombreux acheteurs à accélérer leur projet. Pourtant, la bonne décision dépend moins des prévisions économiques que de votre situation personnelle et de la maturité de votre dossier.

Les avantages d’un achat anticipé

Si vous avez déjà trouvé un bien, constitué votre apport et validé votre budget, emprunter dès maintenant peut présenter plusieurs avantages. Vous sécurisez un financement potentiellement plus favorable et limitez l’impact d’une éventuelle hausse des taux dans les prochains mois.

- Taux actuels : encore relativement stables

- Capacité d’emprunt : préservée aujourd’hui

- Coût global : potentiellement réduit

- Accord bancaire : conditions parfois plus souples

Autrement dit, lorsque le projet est prêt, attendre uniquement dans l’espoir d’une baisse future peut s’avérer risqué.

Comment préparer un dossier solide

Un bon dossier permet souvent de gagner davantage qu’une légère variation des taux. Les banques continuent de privilégier les profils rassurants, capables de démontrer une gestion financière stable.

Avant de déposer une demande de financement, il est recommandé de réduire les crédits en cours, d’éviter les découverts récurrents, de renforcer son épargne et de comparer plusieurs établissements.

Enfin, ne négligez pas l’assurance emprunteur. Une délégation d’assurance bien négociée peut générer plusieurs milliers d’euros d’économies et améliorer le TAEG. Dans un marché encore incertain, cette optimisation reste l’un des leviers les plus efficaces pour préserver votre budget immobilier.