Changer d’assurance emprunteur est devenu plus simple depuis la loi Lemoine. Pourtant, de nombreux emprunteurs hésitent encore par peur de perdre certaines garanties. Trois nouvelles mesures annoncées par le CCSF pourraient justement lever ces derniers freins et rendre les changements de contrat beaucoup plus sécurisés.

Assurance emprunteur : trois changements qui facilitent enfin la vie des emprunteurs

Le Comité consultatif du secteur financier (CCSF) souhaite rendre le marché de l’assurance emprunteur plus lisible et plus protecteur. Ses recommandations s’adressent autant aux futurs acheteurs qu’aux propriétaires souhaitant changer d’assurance pour réduire le coût de leur crédit.

Ce que recommande le CCSF

Trois évolutions sont proposées : harmoniser l’application de la loi Lemoine, mieux protéger les emprunteurs lors d’un changement d’assurance et limiter certaines exclusions de garanties jugées contraires à l’esprit de la réforme. L’objectif est simple : faciliter la concurrence sans pénaliser les assurés.

Pourquoi ces mesures arrivent maintenant

Depuis la résiliation à tout moment de l’assurance emprunteur, les changements de contrats se multiplient. En 2024, près de 500 000 substitutions ont été enregistrées. Cette hausse a aussi mis en évidence des différences d’interprétation entre assureurs et quelques situations défavorables pour les emprunteurs, que le CCSF souhaite désormais corriger.

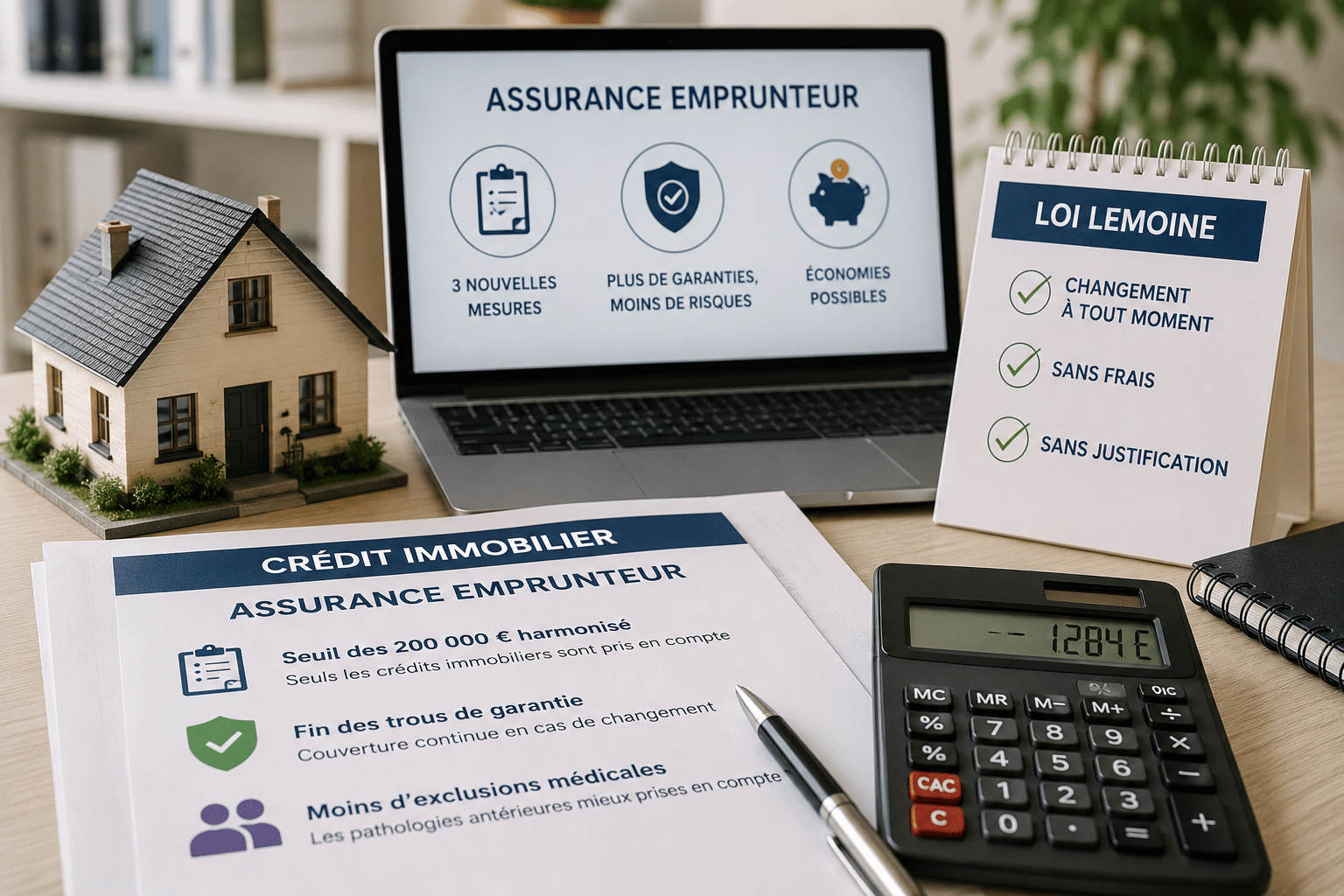

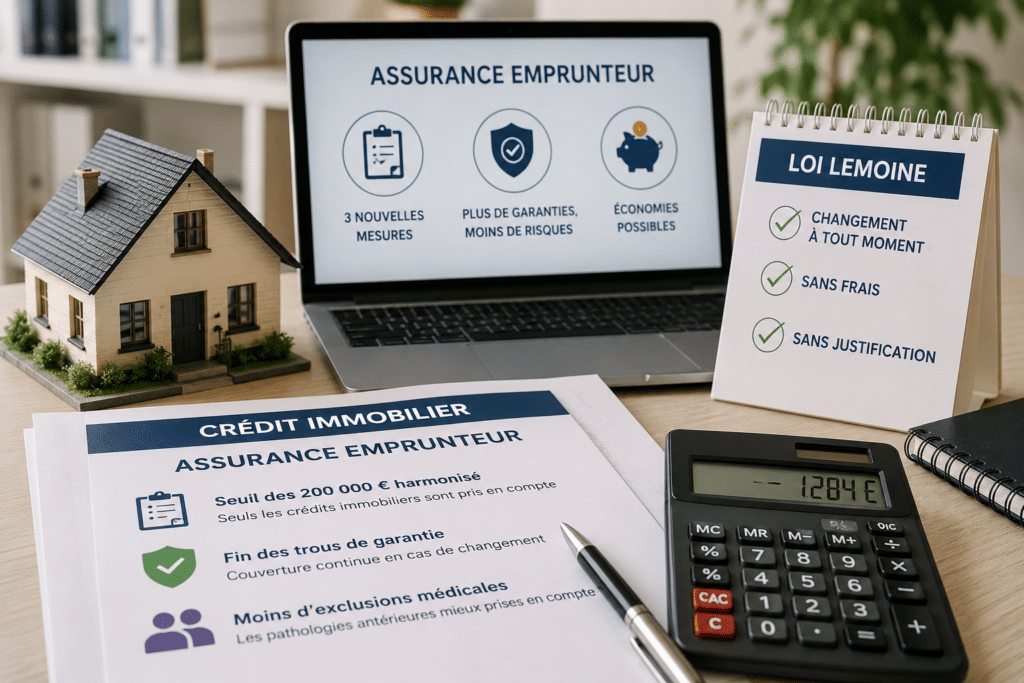

Les 3 nouvelles mesures qui changent concrètement votre crédit immobilier

Fin des interprétations sur le seuil des 200 000 €

Première évolution : le calcul du plafond de 200 000 € ouvrant droit à une assurance sans questionnaire médical sera enfin harmonisé. Désormais, seuls les crédits immobiliers liés à l’achat, la construction ou les travaux d’un logement devront être pris en compte.

Résultat : les prêts à la consommation ou professionnels ne pourront plus fausser ce calcul, ce qui permettra à davantage d’emprunteurs de bénéficier de la dispense prévue par la loi Lemoine.

Moins de risques en changeant d’assurance

Le CCSF veut également mettre fin aux fameux trous de garantie. Jusqu’à présent, un changement d’assurance pouvait laisser un emprunteur sans couverture dans certaines situations, notamment en cas d’arrêt de travail pendant la période de franchise du nouveau contrat.

- Sinistre déclaré : l’ancien assureur reste responsable.

- Invalidité liée : la couverture est maintenue.

- Rechute après changement : le nouvel assureur intervient.

Le comité souhaite enfin limiter les clauses excluant certaines pathologies déjà connues avant la souscription. Ces exclusions sont jugées contraires à l’esprit de la loi Lemoine et pourraient disparaître progressivement, rendant le changement d’assurance plus serein pour de nombreux emprunteurs.

Faut-il changer d’assurance emprunteur en 2026 ?

Les profils qui peuvent en profiter

Ces évolutions concernent surtout les emprunteurs ayant souscrit leur crédit il y a plusieurs années. Si votre contrat actuel est coûteux ou offre des garanties moins adaptées, une délégation d’assurance peut permettre de réduire vos mensualités tout en conservant un niveau de protection équivalent.

Ce qui change tout ? Les recommandations du CCSF lèvent plusieurs incertitudes qui freinaient encore certains changements de contrat, notamment pour les personnes ayant déjà rencontré des problèmes de santé.

Les limites à connaître

Ces mesures sont pour l’instant des recommandations du CCSF. Les établissements bancaires et les assureurs devront les intégrer dans leurs pratiques afin que leurs effets soient pleinement visibles pour les emprunteurs.

Avant de résilier votre contrat actuel, vérifiez toujours l’équivalence des garanties exigée par votre banque et comparez le coût global de l’assurance. Une économie sur les cotisations ne doit pas se faire au détriment de votre couverture.

Entre la clarification du seuil des 200 000 €, la réduction des trous de garantie et la remise en cause des exclusions liées aux pathologies antérieures, le changement d’assurance emprunteur pourrait devenir nettement plus simple et plus sécurisé dans les prochains mois.