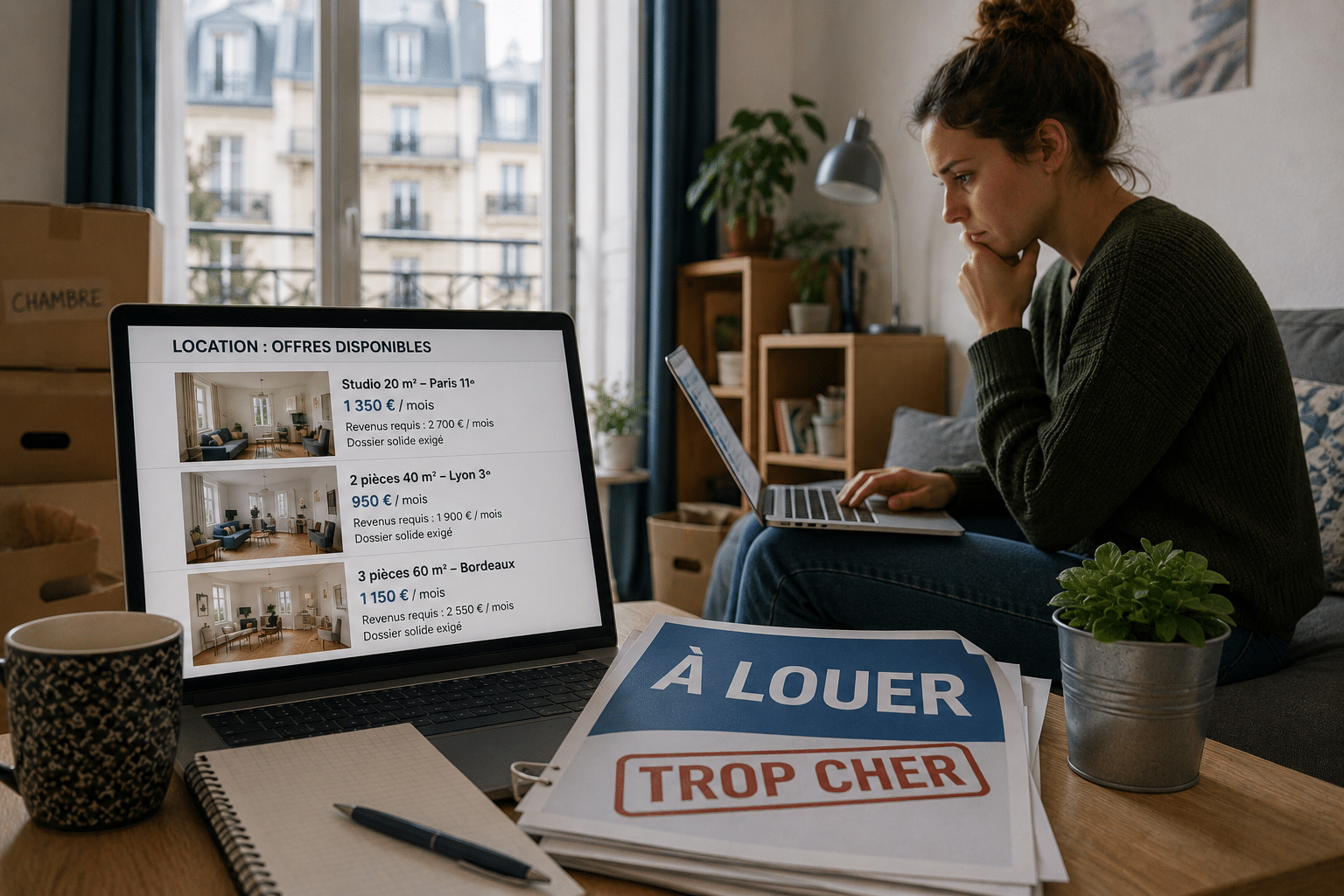

Un prêt à 0 % chez votre banque en plus du crédit immobilier classique ? Ce n’est plus une exception. En juin 2026, plusieurs établissements rivalisent d’offres pour séduire les acheteurs, avec des enveloppes à taux réduits, des PTZ renforcés et même des remises liées au DPE. Une opportunité intéressante, à condition de bien comprendre ce qui se cache derrière ces promotions.

Les banques multiplient les prêts bonifiés en juin 2026

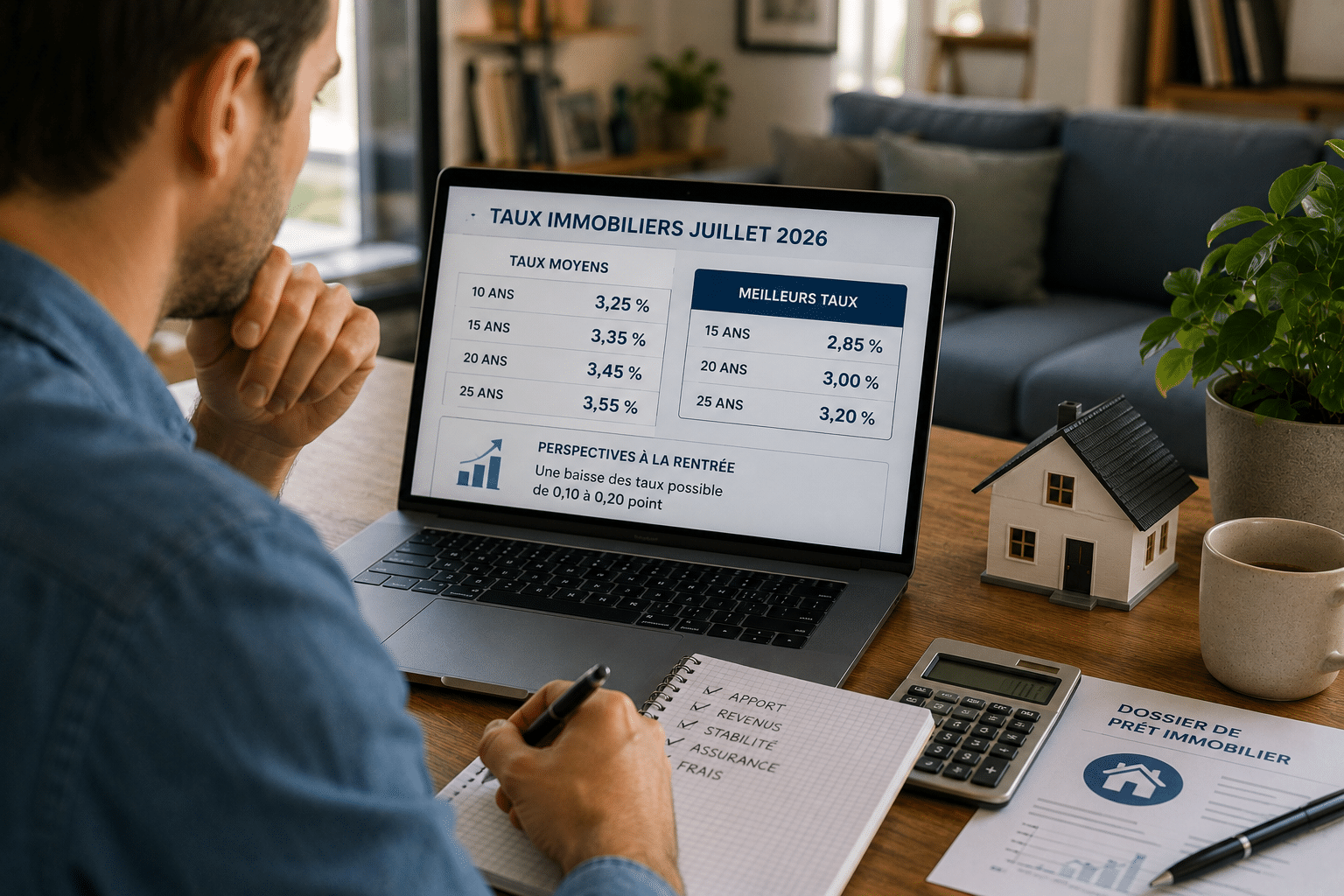

Dans un contexte où les taux immobiliers restent proches de 3 % sur 20 ans, plusieurs banques cherchent à se démarquer avec des offres ciblées. L’objectif est simple : attirer les emprunteurs au moment où la concurrence repart progressivement.

Des taux réduits sur une partie du financement

Le principe est toujours le même. La banque applique un taux avantageux sur une fraction du crédit total, généralement limitée à 10 % du montant emprunté.

- LCL : 30 000 € à 1,99 % maximum

- Crédit Agricole : jusqu’à 50 000 € à 2,49 %

- Frais offerts : selon les établissements

Résultat : le coût global du financement diminue légèrement, même si le prêt principal conserve un taux classique.

Des offres limitées dans le temps

La plupart de ces opérations ressemblent à de véritables ventes flash. Certaines prennent fin dès la fin juin tandis que d’autres s’arrêtent mi-juillet.

Autrement dit, les banques utilisent ces dispositifs comme des leviers commerciaux pour accélérer la signature de nouveaux dossiers avant l’été.

Primo-accédants et jeunes acheteurs au cœur des dispositifs

Les banques concentrent désormais leurs efforts sur les ménages qui achètent leur première résidence principale. Cette clientèle représente un important potentiel de croissance pour les réseaux bancaires.

Les prêts à taux zéro ou quasi nul

Plusieurs établissements proposent des financements complémentaires particulièrement attractifs. Certains affichent même un taux de 0 % sur une partie du projet.

- Caisse d’Épargne : jusqu’à 20 000 € à 0 %

- Banque Populaire : jusqu’à 25 000 € à 0 %

- CIC et Crédit Mutuel : 30 000 € à 0,99 %

Ces solutions viennent souvent compléter un prêt à taux zéro classique et permettent de réduire le montant financé aux conditions de marché.

Des conditions d’accès strictes

Ces offres ne sont toutefois pas ouvertes à tous. Les banques ciblent généralement les acheteurs n’ayant pas été propriétaires de leur résidence principale durant les deux dernières années.

Pour les dispositifs réservés aux jeunes, l’âge constitue également un critère déterminant. Dans plusieurs réseaux, il faut avoir moins de 36 ans et être éligible au PTZ pour en bénéficier.

Comment profiter réellement de ces offres bancaires

Un prêt à 0 % ou une enveloppe bonifiée attire immédiatement l’attention. Pourtant, ce n’est pas toujours l’élément qui fait la différence sur le coût total du financement.

Le DPE devient un levier de négociation

La performance énergétique du logement influence désormais certaines conditions d’emprunt. Les banques cherchent à financer davantage de biens économes en énergie.

Chez BoursoBank par exemple, les logements classés A ou B au DPE bénéficient d’une réduction de 0,10 point sur le taux proposé. Les achats en VEFA peuvent également profiter de cet avantage.

Ce qui change tout ? Sur un crédit de plusieurs centaines de milliers d’euros, quelques dixièmes de point peuvent représenter plusieurs milliers d’euros d’économies.

Comparer le coût global plutôt que le taux affiché

Avant de signer, mieux vaut analyser l’ensemble du dossier plutôt qu’une seule offre promotionnelle. Un prêt complémentaire avantageux ne compense pas forcément un crédit principal moins compétitif.

- Taux principal : élément le plus impactant

- Assurance : coût souvent sous-estimé

- Garanties : frais variables selon les banques

- Souplesse : remboursement et modulation des échéances

Les offres bonifiées de juin 2026 peuvent alléger un projet immobilier, mais elles restent des compléments. La meilleure stratégie consiste à comparer le coût total du crédit sur toute sa durée afin d’identifier l’offre réellement la plus avantageuse.