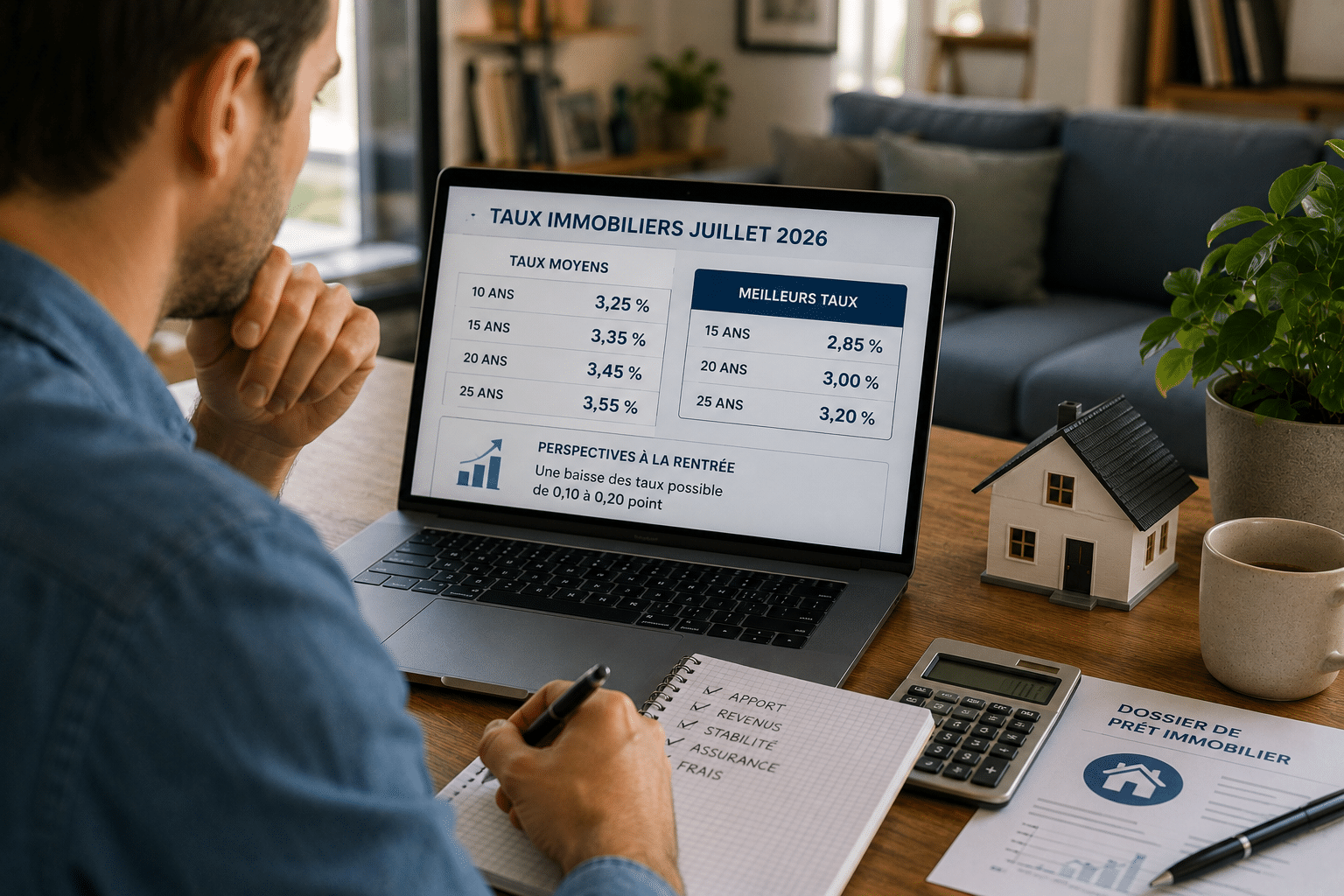

3,25 % sur 15 ans, 3,39 % sur 20 ans, 3,44 % sur 25 ans. Après plusieurs mois de hausse discrète, les taux immobiliers semblent enfin marquer une pause en juin 2026. Une bonne nouvelle ? Oui, mais seulement en partie. Car les banques continuent de sélectionner rigoureusement les dossiers qu’elles financent.

Crédit immobilier en juin 2026, la baisse des taux attendra

Des taux moyens presque figés sur 15, 20 et 25 ans

Après plusieurs mois de remontée progressive, le marché du crédit immobilier entre dans une phase d’attentisme. Les principaux courtiers constatent des barèmes quasiment inchangés entre mai et juin.

Les taux moyens observés s’établissent à 3,25 % sur 15 ans, 3,39 % sur 20 ans et 3,44 % sur 25 ans. Des niveaux qui restent bien inférieurs aux pics observés en 2023, mais qui éloignent l’espoir d’un retour rapide sous les 3 %.

Résultat : les acheteurs retrouvent davantage de visibilité pour construire leur projet, sans pour autant bénéficier d’un véritable gain de pouvoir d’achat immobilier.

Pourquoi les banques restent prudentes

Cette stabilité n’est pas le fruit du hasard. Les établissements bancaires surveillent de près l’inflation, les marchés obligataires et surtout les prochaines décisions de la Banque centrale européenne.

Les professionnels du secteur s’accordent sur un point : aucun mouvement brutal n’est attendu avant la rentrée. Autrement dit, les candidats à l’achat qui espèrent une chute spectaculaire des taux pourraient attendre longtemps.

En clair, le marché semble avoir trouvé un équilibre temporaire entre la volonté des banques de financer davantage de projets et leur nécessité de préserver leurs marges.

Les bons profils gardent un vrai pouvoir de négociation

Les banques ciblent les dossiers solides

Si les taux ne baissent plus vraiment, la concurrence entre les banques reste bien réelle. Certaines enseignes cherchent toujours à attirer de nouveaux clients en proposant des conditions préférentielles sur une partie du financement.

Les profils les plus recherchés sont souvent les primo-accédants disposant d’une épargne confortable, les jeunes actifs aux revenus stables et les ménages présentant un faible risque d’endettement.

Ce qui change tout ? Deux emprunteurs affichant un même projet peuvent obtenir des conditions très différentes selon leur situation financière et leur capacité d’épargne.

Apport et durée restent les deux filtres clés

L’accès au crédit demeure exigeant. Les courtiers observent un apport moyen proche de 79 000 euros sur les dossiers financés, tandis que les primo-accédants mobilisent en moyenne un peu plus de 54 000 euros.

Pour maintenir des mensualités compatibles avec la limite des 35 % d’endettement, de nombreux acheteurs allongent également la durée de leur prêt. Les financements sur plus de vingt ans restent ainsi majoritaires.

À retenir : la stabilité des taux ne signifie pas un assouplissement des critères bancaires. La qualité du dossier reste le principal levier pour obtenir les meilleures conditions.

Faut-il emprunter maintenant ou attendre la rentrée

BCE, inflation et marchés obligataires à surveiller

Les prochaines semaines dépendront largement des décisions de la Banque centrale européenne. Si l’inflation reste sous contrôle, les taux pourraient conserver leur niveau actuel pendant plusieurs mois.

À l’inverse, une remontée des tensions économiques ou des rendements obligataires pourrait pousser certaines banques à relever légèrement leurs barèmes. Pour l’instant, aucun scénario de forte hausse ni de forte baisse ne fait consensus.

Les spécialistes anticipent plutôt un marché stable jusqu’à la fin de l’été, avec des ajustements limités d’un établissement à l’autre.

Comparer reste le meilleur levier d’économie

Dans ce contexte, attendre une hypothétique baisse des taux n’est pas forcément la stratégie la plus rentable. Un bien immobilier attractif ou une négociation réussie sur le prix d’achat peut parfois générer davantage d’économies qu’une variation de quelques dixièmes de point sur le crédit.

Les écarts entre banques restent significatifs et peuvent représenter plusieurs milliers, voire plusieurs dizaines de milliers d’euros sur le coût total du financement. D’où l’intérêt de comparer plusieurs offres avant de signer.

- Taux stable : visibilité renforcée pour les acheteurs

- Apport élevé : avantage décisif auprès des banques

- Comparaison : économies potentielles importantes

- Rentrée 2026 : principale échéance à surveiller

Pour les candidats à l’achat, le message est finalement assez simple : les conditions actuelles sont connues, relativement stables et permettent de concrétiser un projet sans attendre un hypothétique retournement du marché.