Vous possédez des bijoux en or ou d’autres métaux précieux, des objets d’art ou de collection que vous envisagez de vendre ? Il est essentiel de comprendre les implications fiscales liées à ces transactions. Au sommaire :

Rassurez-vous : si le montant de vos ventes de bijoux, d’objets d’art ou de collection ne dépasse pas 5 000 euros, vous êtes exempté de toute taxe. En revanche, la vente de métaux précieux tels que l’or ou l’argent est soumise à une taxation dès le premier euro. En cas de taxation, vous avez le choix entre une imposition forfaitaire ou, sur option, une taxation basée sur les plus-values réalisées.

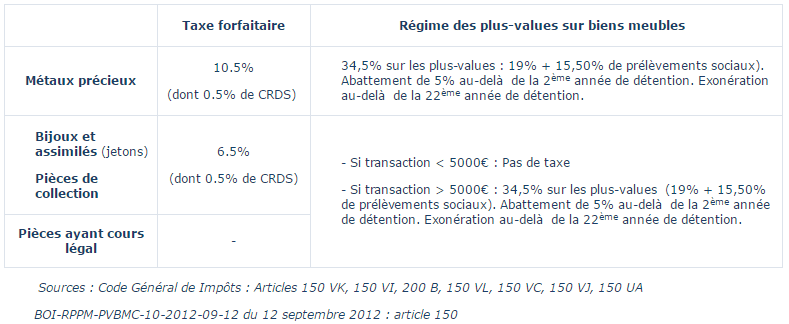

La taxe forfaitaire

Dans le cas de l’imposition forfaitaire, celle-ci est calculée sur le montant de la vente et non uniquement sur la plus-value réalisée. La taxe est de 11% pour les métaux précieux et de 6% pour les bijoux, objets d’art, ou objets de collection et d’antiquités. Dans les deux cas, il convient d’ajouter la Contribution pour le Remboursement de la Dette Sociale (CRDS) à hauteur de 0,5% [source economie.gouv.fr].

Les plus-values sur la cession de biens meubles

Toutefois, il est possible, sous certaines conditions, d’opter pour le régime des plus-values sur la cession de biens meubles. Dans ce cas, l’impôt est calculé sur la plus-value réalisée et non sur le montant de la vente, c’est-à-dire la différence entre le prix de cession et le prix d’acquisition. Un abattement pour durée de détention est prévu : il s’élève à 5% par année de détention au-delà de la deuxième année, aboutissant à une exonération totale après 22 ans de détention. La plus-value est soumise à un taux d’imposition de 19% pour l’impôt sur le revenu, auquel s’ajoutent les 17,2% de prélèvements sociaux.

Comment choisir le régime fiscal adapté ?

Comment décider entre ces deux régimes ? Tout d’abord, il est important de noter qu’il n’est possible d’opter pour le régime des plus-values sur la cession de biens meubles que si vous ne pouvez pas justifier le prix et la date d’acquisition, ou si vous pouvez prouver que le bien est détenu depuis plus de 22 ans. Lorsque vous avez le choix, si vous réalisez une plus-value importante et que le bien est détenu depuis peu de temps, il est conseillé d’opter pour l’imposition forfaitaire de 11% ou 6%. En revanche, si la plus-value est faible ou si le bien est détenu depuis longtemps, il est plus avantageux d’opter pour le régime des plus-values sur la cession de biens meubles en raison de l’abattement pour durée de détention.