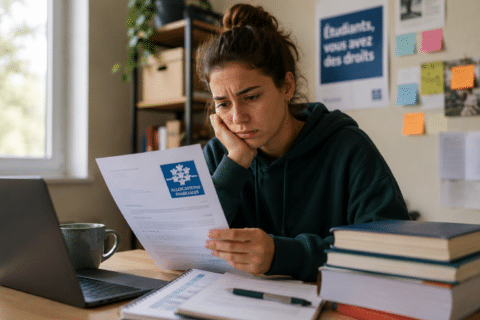

Un freelance peut gagner 8 000 euros par mois… et pourtant voir son crédit immobilier refusé. En 2026, les banques continuent de privilégier les profils “faciles à lire”. Résultat : sans CDI, chaque relevé bancaire, chaque année fiscale et chaque variation de revenus devient un détail décisif.

Crédit immobilier sans CDI, pourquoi les banques restent méfiantes

Le problème n’est pas forcément votre niveau de revenus. Ce qui inquiète les banques, c’est l’irrégularité. Un salarié en CDI présente une fiche de paie stable. Un indépendant, lui, peut afficher d’excellents résultats une année… puis une baisse brutale la suivante.

Les modèles de scoring automatisés utilisés par certaines banques en ligne pénalisent fortement ces variations. Même un simple creux temporaire peut fragiliser un dossier pourtant rentable sur plusieurs années.

Revenus irréguliers, dossier plus difficile à lire

Les banques analysent généralement les trois derniers bilans, les avis d’imposition et les relevés de comptes personnels et professionnels. Ensuite, elles calculent une moyenne globale pour mesurer la stabilité de votre activité.

Ce qui change tout ? La régularité. Un indépendant capable d’épargner chaque mois inspire souvent davantage confiance qu’un profil aux revenus élevés mais imprévisibles.

| Élément analysé par la banque | Pourquoi c’est important |

|---|---|

| Bilans stables et revenus cohérents sur plusieurs années | Rassurent la banque sur la solidité et la continuité de l’activité professionnelle. |

| Épargne régulière même faible mais constante | Montre une capacité de gestion financière et d’anticipation sur le long terme. |

| Comptes propres sans découverts répétés | Réduisent le risque perçu et renforcent la crédibilité du dossier emprunteur. |

| Activité lisible secteur compréhensible et durable | Facilite l’analyse bancaire et limite les inquiétudes liées à l’instabilité du métier. |

Trois ans d’activité, le seuil qui change tout

Dans la majorité des établissements, trois ans d’activité restent la base minimale. Pourquoi ? Parce que les banques considèrent que les entreprises les plus fragiles disparaissent souvent avant ce cap.

Autrement dit, un freelance installé depuis six mois devra presque toujours compenser avec un apport élevé, une forte épargne ou un co-emprunteur rassurant. À l’inverse, un indépendant actif depuis plusieurs années bénéficie d’une lecture beaucoup plus favorable.

Ce que votre dossier doit prouver avant la demande

Un bon dossier immobilier se prépare parfois six mois avant la visite du premier appartement. Les banques veulent voir une trajectoire claire : revenus maîtrisés, dépenses cohérentes et capacité d’épargne durable.

En clair, votre comportement bancaire compte presque autant que vos revenus. Un compte souvent à découvert peut faire échouer un dossier pourtant solide sur le papier.

Comptes propres, épargne régulière, justificatifs prêts

Les conseillers regardent désormais les flux bancaires dans le détail. Les abonnements, crédits conso, incidents de paiement ou virements irréguliers deviennent des signaux de risque immédiats.

Résultat : mieux vaut montrer une épargne automatique de 100 euros par mois qu’un gros versement ponctuel apparu juste avant la demande de prêt.

Prévisionnel certifié, l’arme des années atypiques

Certains indépendants voient leur dossier bloqué après une mauvaise année fiscale. Pourtant, un prévisionnel validé par un expert-comptable peut parfois rééquilibrer l’analyse bancaire.

Les banques traditionnelles gardent souvent une marge d’interprétation plus souple que les plateformes 100 % digitales. C’est particulièrement vrai pour les entrepreneurs, professions libérales et gérants de société.

À retenir : préparer un dossier complet avant même la recherche du bien permet souvent d’éviter les refus automatiques et les longues semaines perdues.

Indépendants, comment reprendre la main face aux refus

Un refus bancaire n’est pas toujours définitif. Deux agences d’une même banque peuvent parfois rendre des décisions opposées sur un dossier identique. Tout dépend souvent du conseiller et de son expérience avec les profils indépendants.

C’est là que beaucoup d’entrepreneurs perdent du temps. Ils pensent être “non finançables”, alors que leur dossier a simplement été mal présenté ou mal compris.

Courtier, banque traditionnelle, concurrence bancaire

Les courtiers disposent souvent d’un accès direct aux directions régionales des banques, capables d’étudier des profils plus complexes. Cette lecture humaine reste un avantage énorme face aux algorithmes standardisés.

Autre levier sous-estimé : la concurrence. Certaines banques revoient rapidement leur position lorsqu’un établissement concurrent accepte le financement. Les objectifs commerciaux pèsent aussi dans la balance.

Ce qui change progressivement en 2026 ? Les banques commencent enfin à comprendre que les revenus irréguliers ne signifient plus automatiquement instabilité. Le CDI n’est plus la seule référence du marché du travail.

Pour autant, les indépendants doivent encore faire un effort supplémentaire : rendre leurs revenus lisibles, montrer une gestion rigoureuse et construire une relation bancaire crédible dans le temps.