L’année 2023 a été marquée par de nombreuses perturbations sur le marché de l’immobilier. Cependant, dès le début de 2024, des signes encourageants d’une possible reprise commencent à apparaître. Cet article examine les dynamiques actuelles du marché immobilier, les implications sur les différents acteurs et les ajustements nécessaires pour soutenir cette reprise.

Une dynamisation du marché immobilier

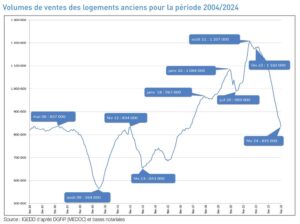

Réduction des prix observée au premier trimestre 2024

Depuis le commencement de l’année 2024, une tendance claire d’ajustement des prix a été notée sur le marché immobilier. Une diminution de 3% a été relevée, ce qui pourrait indiquer une correction des excès observés précédemment.

Implications pour les acheteurs et les vendeurs

Cette baisse des prix a plusieurs répercussions pour les différents acteurs du marché :

- Acheteurs : La diminution des prix rend les biens immobiliers plus accessibles, augmentant ainsi l’intérêt et la demande potentiels.

- Vendeurs : Les vendeurs doivent être informés de ces nouvelles dynamiques pour éviter une nouvelle flambée des prix causée par la rareté des propriétés disponibles dans certaines zones.

Influence sur les vendeurs et l’offre de biens

Sensibilisation continue des vendeurs

Il est crucial que les vendeurs soient continuellement éduqués concernant l’état actuel du marché afin de ne pas provoquer une inflation des prix. Cette sensibilisation vise à stabiliser le marché et à favoriser des transactions équilibrées.

Impact de la rareté des biens

La pénurie de biens immobiliers disponibles peut entraîner la tentation pour certains vendeurs de lever les prix, mais cela risque de repousser les acheteurs potentiels. Il est donc essentiel de maintenir un équilibre entre l’offre et la demande pour soutenir la reprise actuelle.

Adaptation des critères de crédit immobilier

Nécessité d’une réforme des critères d’attribution

Pour soutenir la dynamique actuelle et favoriser une reprise inclusive, il est impératif de revoir et d’adapter les critères de distribution des crédits immobiliers. Les banques doivent aligner leurs pratiques sur la réalité économique actuelle pour permettre à un plus grand nombre de personnes d’accéder à la propriété.

Favoriser une reprise plus inclusive

Des ajustements subtils peuvent inclure :

- Assouplissement des conditions de prêt pour les primo-accédants

- Augmentation des plafonds des prêts pour suivre l’évolution du coût de la vie

- Mise en place de taux d’intérêt incitatifs pour les segments démographiques les moins représentés

Vers une stabilisation durable du marché immobilier

Les premiers mois de 2024 montrent des signes prometteurs d’une reprise du marché immobilier après une année tumultueuse. Cependant, cette renaissance doit être gérée avec soin pour éviter les erreurs du passé. En éduquant les vendeurs sur les nouvelles réalités du marché et en adaptant les politiques de crédit immobilier, il est possible de soutenir une reprise soutenue et inclusive. Le défi majeur reste de trouver un juste milieu qui bénéficie à tous les acteurs du marché, qu’ils soient acheteurs, vendeurs ou institutions financières.