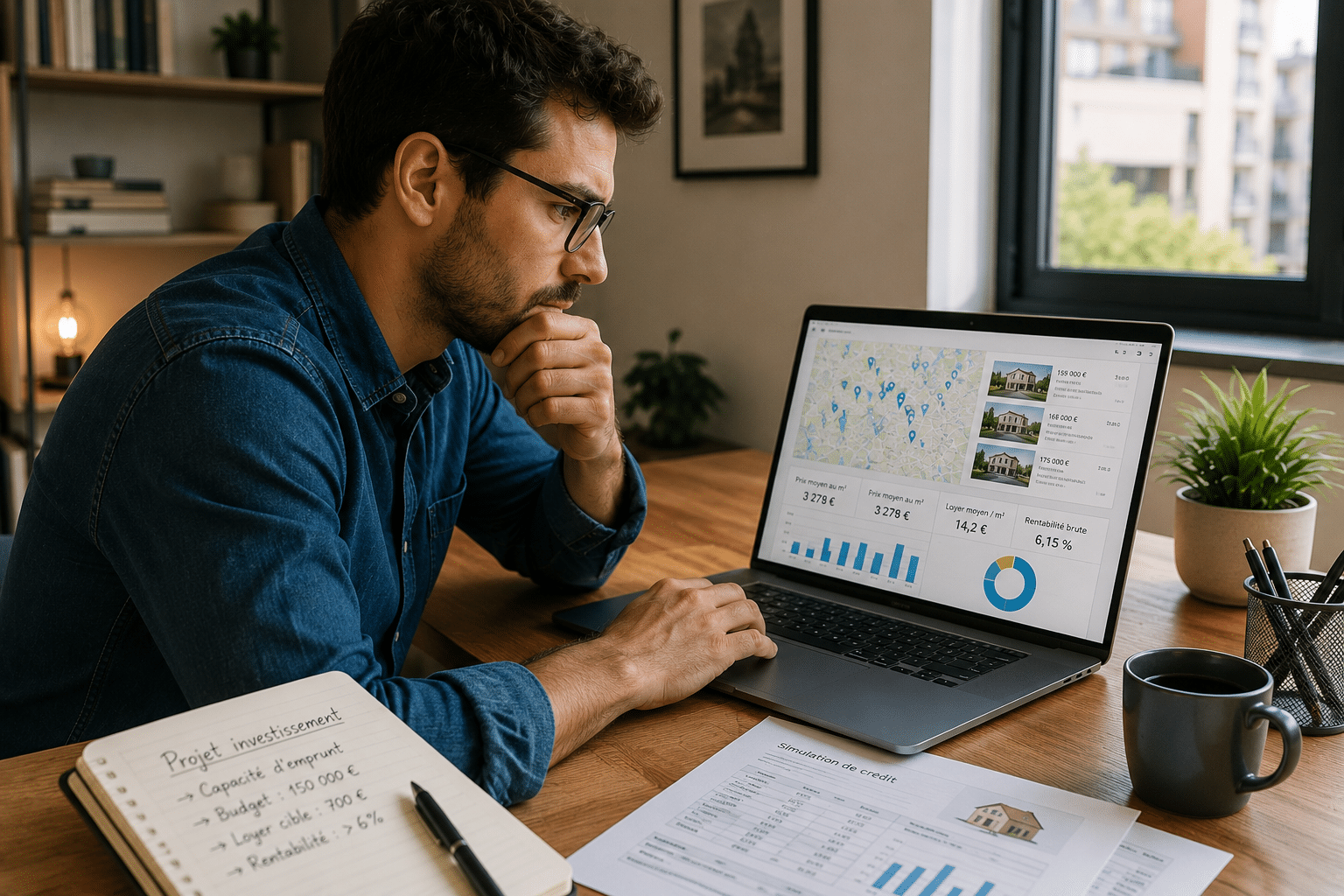

Avant de signer un compromis, la simulation financière est l’étape qui sépare un bon investissement d’une erreur coûteuse. Rentabilité brute, nette, nette-nette, cash-flow mensuel, impact fiscal selon le régime choisi : autant de chiffres que chaque investisseur doit maîtriser avant de s’engager sur plusieurs centaines de milliers d’euros. Plusieurs outils existent pour automatiser ces calculs, du simulateur institutionnel gratuit au tableur Excel en passant par les plateformes spécialisées. Voici un comparatif honnête de ce qui existe, avec leurs forces et leurs limites réelles.

Ce qu’un bon simulateur doit calculer

Un simulateur d’investissement locatif sérieux ne se limite pas à diviser un loyer par un prix d’achat. La rentabilité brute est un indicateur rapide et utile pour écarter rapidement un bien, mais elle ne suffit pas à décider. Un investisseur a besoin de quatre niveaux d’analyse : la rentabilité brute (loyer annuel / prix d’achat), la rentabilité nette après charges réelles (taxe foncière, copropriété, assurances, gestion), la rentabilité nette-nette après fiscalité selon son régime, et enfin le cash-flow mensuel après remboursement du crédit.

Ce dernier point est souvent le plus révélateur. Un bien peut afficher 6 % de rentabilité brute et générer un cash-flow négatif de 200 € par mois si le financement et la fiscalité ne sont pas optimisés. À l’inverse, le bon régime fiscal, par exemple le LMNP au réel avec amortissements, peut transformer ce même bien en cash-flow neutre ou positif. Un simulateur qui n’intègre pas la comparaison fiscale entre régimes produit une analyse incomplète, peu importe la qualité de son interface.

Tableau comparatif des simulateurs disponibles

| Outil | Rentabilité nette | Simulation fiscale multi-régimes | Cash-flow mensuel | Sauvegarde des projets | Mise à jour régulière | Notre avis |

|---|---|---|---|---|---|---|

| LyBox | ✅ Oui | ✅ Oui (5 régimes) | ✅ Oui | ✅ Oui | ✅ Oui | ⭐⭐⭐⭐⭐ Meilleur choix |

| ANIL | ✅ Oui | ⚠️ Partiel | ⚠️ Partiel | ❌ Non | ⚠️ Lent | ⭐⭐ Référence institutionnelle, usage limité |

| SimLoc | ✅ Oui | ✅ Oui | ✅ Oui | ❌ Non | ⚠️ Partiel | ⭐⭐ Fonctionnel mais peu ergonomique |

| Excel / tableur | ⚠️ Selon le fichier | ⚠️ Selon le fichier | ⚠️ Selon le fichier | ✅ Oui (local) | ❌ Jamais mis à jour | ⭐ À éviter sauf expertise confirmée |

LyBox : le simulateur le plus complet pour l’investisseur

LyBox est aujourd’hui la référence sur ce segment. Son simulateur couvre l’intégralité des paramètres nécessaires à une analyse sérieuse : prix d’achat, frais de notaire, travaux, loyer estimé, charges réelles, taxe foncière, financement et assurance emprunteur. Il calcule automatiquement la rentabilité brute, nette et nette-nette, le cash-flow mensuel après remboursement du crédit, et compare cinq régimes fiscaux en parallèle : location nue au micro-foncier, location nue au réel, LMNP micro-BIC, LMNP au réel et SCI à l’IS.

Sur un même bien, ce comparatif peut faire apparaître des écarts de plusieurs centaines d’euros par mois selon le régime retenu. C’est précisément l’information dont un investisseur a besoin avant de s’engager, et que la plupart des simulateurs gratuits ne fournissent pas. La plateforme intègre également les évolutions réglementaires récentes, notamment la réforme du LMNP de 2025 (abattement micro-BIC réduit de 50 % à 30 %, réintégration des amortissements dans le calcul de la plus-value), ce qui garantit des projections à jour.

Autre avantage décisif : les projets sont sauvegardés. Un investisseur qui compare simultanément trois biens dans deux villes différentes peut retrouver ses simulations à tout moment, les modifier, les partager avec un conseiller ou les présenter à sa banque. L’abonnement démarre à 9 €/mois avec un essai gratuit de 7 jours, et plus de 100 000 investisseurs utilisent la plateforme.

Points forts : comparaison multi-régimes fiscaux, cash-flow mensuel détaillé, sauvegarde des projets, données fiscales à jour, intégration avec le moteur de recherche d’annonces.

Point faible : payant (même si le tarif reste très accessible).

Le simulateur de l’ANIL : fiable, mais daté

L’ANIL (Agence Nationale pour l’Information sur le Logement) propose un simulateur d’investissement locatif en accès libre et gratuit. Son sérieux institutionnel est indéniable : l’outil couvre les revenus locatifs, la fiscalité personnelle et la revente, avec un calcul du taux de rentabilité, du taux d’effort mensuel et de l’enrichissement sur la durée de détention.

Dans les faits, l’expérience utilisateur trahit l’ancienneté de l’outil. L’interface est austère, la navigation peu intuitive, et la saisie des données demande un effort de compréhension que les outils modernes ont éliminé. Plus gênant : il n’existe aucune possibilité de sauvegarder ses projets ou de les comparer entre eux. Chaque simulation repart de zéro. Pour un investisseur qui analyse plusieurs biens en parallèle, c’est une contrainte majeure. La comparaison entre régimes fiscaux reste également limitée par rapport aux standards actuels.

L’ANIL reste utile pour une première vérification ou pour des profils qui cherchent une source institutionnelle indépendante. Nous déconseillons de s’y limiter pour prendre une décision d’achat.

Points forts : gratuit, source institutionnelle fiable, couverture des revenus et de la fiscalité.

Points faibles : interface vieillissante, aucune sauvegarde de projet, comparaison fiscale limitée, absence de calcul du cash-flow mensuel après crédit.

SimLoc : fonctionnel, mais l’ergonomie freine l’usage

SimLoc est un simulateur spécialisé dans la fiscalité locative, avec une couverture des principaux régimes : LMNP micro-BIC, LMNP au réel, LMP, déficit foncier, micro-foncier, SCI à l’IS. Sur le plan des calculs, le niveau est correct : l’outil génère des projections année par année, intègre le crédit immobilier et produit des tableaux exportables pour les banquiers.

Le frein principal est l’ergonomie. La prise en main est laborieuse, l’interface manque de lisibilité, et la saisie des paramètres demande une connaissance préalable des mécanismes fiscaux que beaucoup d’investisseurs débutants n’ont pas encore. Surtout, SimLoc ne permet pas d’enregistrer ses projets en ligne : chaque session repart d’une page blanche. Pour quelqu’un qui suit plusieurs opportunités en même temps, cela représente une perte de temps conséquente et un risque d’erreur à chaque nouvelle saisie.

Points forts : couverture fiscale étendue, rapports exportables, calculs détaillés.

Points faibles : ergonomie médiocre, aucune sauvegarde de projet, courbe d’apprentissage élevée.

L’Excel : la fausse bonne idée de l’investisseur bricoleur

Faire son propre simulateur Excel est une idée qui séduit au premier abord : gratuit, personnalisable, disponible hors connexion. En pratique, c’est l’une des approches les plus risquées pour analyser un investissement immobilier.

Construire un simulateur Excel complet, intégrant la rentabilité nette, le cash-flow après crédit et les cinq grands régimes fiscaux avec leurs règles spécifiques (taux d’amortissement, seuils micro, calcul de la plus-value), prend facilement plusieurs dizaines d’heures. Et encore, à condition de maîtriser parfaitement la fiscalité immobilière, ce qui n’est pas le cas de la majorité des investisseurs qui se lancent. Un calcul erroné sur l’amortissement LMNP ou un taux marginal d’imposition mal intégré peut fausser complètement le résultat et conduire à une décision d’achat sur des bases incorrectes.

Le second problème est la maintenance. Les règles fiscales évoluent chaque année en loi de finances : abattements, seuils micro-BIC, règles sur les amortissements, encadrement des loyers. Un fichier Excel téléchargé en 2023 et utilisé en 2026 contient probablement des paramètres obsolètes sans que son utilisateur le sache. Un simulateur en ligne maintenu par une équipe dédiée garantit des données à jour, ce qu’aucun tableur personnel ne peut assurer dans la durée.

L’Excel peut éventuellement servir à modéliser des cas très spécifiques non couverts par les outils existants, ou à des investisseurs experts qui souhaitent contrôler chaque hypothèse. Pour les autres, c’est un investissement en temps qui ne se justifie pas quand des outils fiables et abordables existent.

Points forts : gratuit, personnalisable à l’extrême, fonctionne hors connexion.

Points faibles : temps de construction très long, risque élevé d’erreur de calcul, jamais mis à jour automatiquement, nécessite une expertise fiscale solide.

FAQ

Quelle est la différence entre rentabilité brute, nette et nette-nette ?

La rentabilité brute divise le loyer annuel par le prix d’achat total. La rentabilité nette déduit les charges réelles du propriétaire (taxe foncière, copropriété, assurance PNO, frais de gestion). La rentabilité nette-nette intègre également l’impôt sur les revenus locatifs selon votre régime fiscal. C’est ce dernier indicateur qui permet une comparaison fiable entre différents projets ou avec d’autres placements.

Peut-on simuler plusieurs régimes fiscaux en même temps ?

Avec LyBox, oui : le simulateur compare automatiquement cinq régimes en parallèle (micro-foncier, foncier au réel, LMNP micro-BIC, LMNP au réel, SCI IS) sur la base de vos paramètres personnels. L’ANIL et SimLoc permettent une simulation par régime, sans vue comparative simultanée.

Faut-il des connaissances en fiscalité pour utiliser ces simulateurs ?

Avec LyBox, non : la plateforme guide l’utilisateur et explique les régimes fiscaux dans un langage accessible. SimLoc et l’ANIL supposent une connaissance préalable des mécanismes fiscaux pour être utilisés correctement. Un Excel maison exige, lui, une maîtrise approfondie de la fiscalité immobilière.

Un simulateur gratuit est-il suffisant pour décider d’acheter ?

Un simulateur gratuit peut suffire pour valider ou éliminer rapidement un bien. Pour une décision d’achat définitive, nous vous conseillons un outil qui intègre la comparaison fiscale multi-régimes, le cash-flow après crédit et des données fiscales à jour. Les simulateurs gratuits institutionnels comme celui de l’ANIL fournissent une base sérieuse, mais leurs limites ergonomiques et fonctionnelles en font des outils de vérification plutôt que de décision.

Les simulations tiennent-elles compte de la réforme LMNP 2025 ?

LyBox intègre les modifications issues de la loi de finances 2025 : abattement micro-BIC réduit de 50 % à 30 %, réintégration des amortissements dans le calcul de la plus-value à la revente. Un fichier Excel non maintenu et certains simulateurs dont la mise à jour est lente peuvent encore fonctionner sur d’anciens paramètres, ce qui produit des résultats inexacts.

Peut-on présenter les résultats d’un simulateur à sa banque ?

Oui. LyBox génère des tableaux de synthèse exportables qui présentent les projections année par année, le plan de financement et les indicateurs de rentabilité dans un format lisible par un banquier. SimLoc propose également un export de rapport, personnalisable avec votre logo. Un fichier Excel maison peut remplir ce rôle, à condition que les calculs soient irréprochables et les hypothèses clairement documentées.