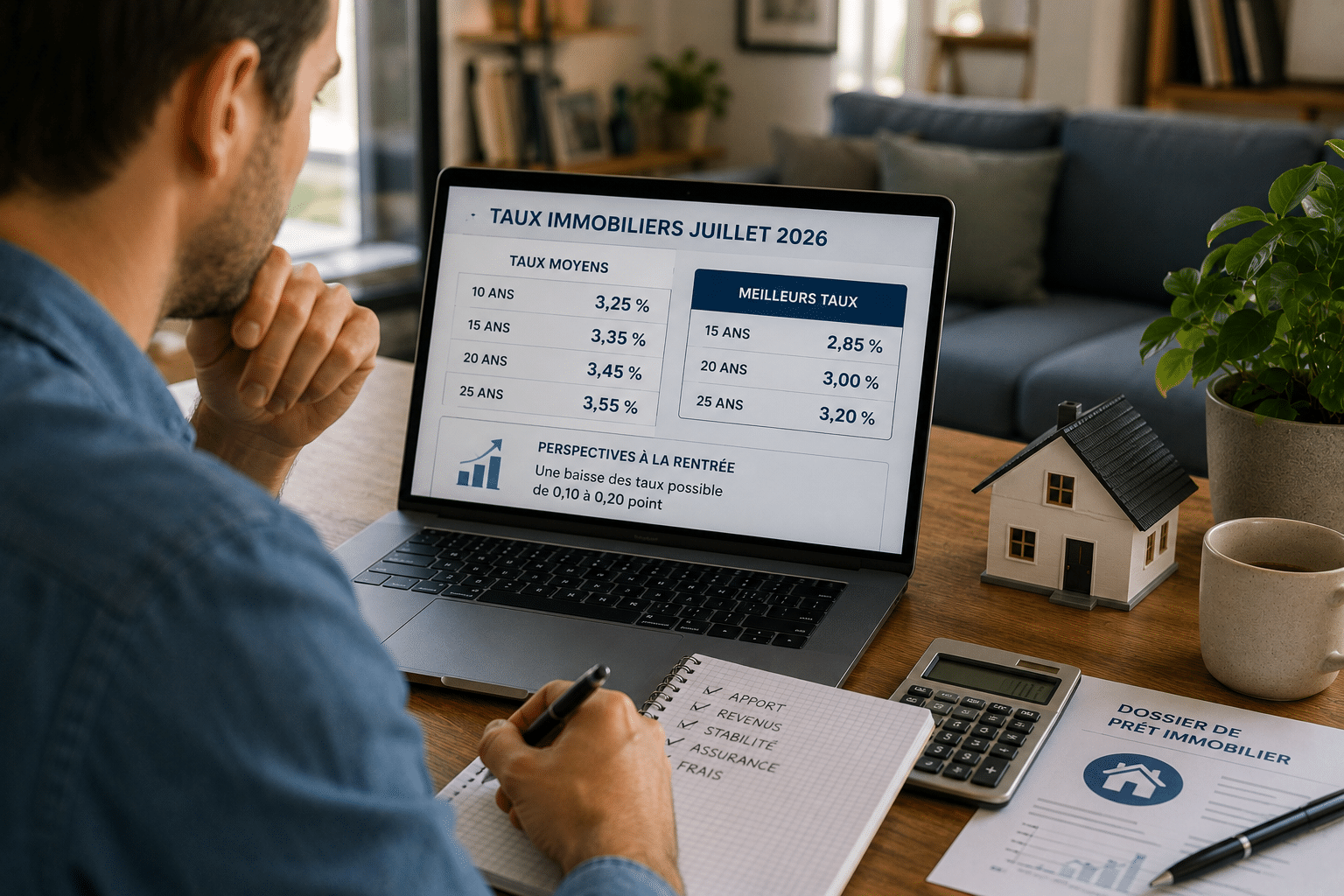

10 % d’apport, et pourtant un refus. En 2026, ce scénario devient banal. Derrière des taux qui semblent se stabiliser, les banques ont durci le jeu. Résultat : votre apport, que vous pensiez solide, peut désormais faire basculer tout votre projet immobilier.

Comprendre les nouvelles attentes des banques en 2026

Pourquoi l’apport devient central

Le crédit immobilier ne se joue plus uniquement sur le taux. En 2026, l’apport personnel est devenu un filtre brutal. Pas assez élevé, il alerte immédiatement la banque sur votre capacité à encaisser un imprévu.

En clair, votre apport ne sert plus seulement à financer les frais. Il agit comme un signal de sérieux. Plus il est élevé, plus votre profil rassure — et plus vous négociez.

Ce que les banques analysent vraiment

Les établissements vont bien au-delà du simple pourcentage. Ils regardent le reste à vivre, la stabilité professionnelle, les découverts récents et la cohérence du projet.

Résultat : deux profils similaires sur le papier peuvent recevoir des réponses opposées. Ce qui change tout ? La lecture globale du dossier, pas seulement le chiffre de l’apport.

10 % d’apport est-il encore suffisant aujourd’hui

Ce que révèle un petit apport

Sur le papier, 10 % reste la norme minimale. Dans les faits, ce niveau couvre souvent à peine les frais annexes. Autrement dit, la banque finance quasiment 100 % du bien.

Ce détail change tout. Pour l’établissement prêteur, cela signifie un risque plus élevé en cas de revente rapide ou de baisse du marché. Résultat : conditions durcies, voire refus direct.

Pourquoi 20 à 30 % change tout

À partir de 20 %, le regard bascule. À 30 %, vous entrez clairement dans la catégorie des profils premium. Ce n’est plus le même jeu.

Un apport élevé peut ouvrir la voie à un meilleur taux, une réponse plus rapide, des frais mieux négociés et une discussion plus souple sur les conditions du prêt.

Autrement dit, il ne fait pas qu’améliorer votre dossier. Il vous donne un vrai pouvoir de négociation. Et en 2026, c’est souvent ce qui fait la différence.

Comment éviter un refus de crédit en 2026

Les erreurs qui bloquent un dossier

Beaucoup de refus ne viennent pas d’un manque d’apport, mais d’un mauvais équilibre global. En 2026, les banques traquent les dossiers “justes”, ceux qui passent à 1 % près.

- Taux d’endettement élevé proche des 35 %

- Crédits en cours consommation qui plombe le dossier

- Épargne vidée aucun matelas restant

- Instabilité pro revenus irréguliers ou récents

Ce qui bloque vraiment ? L’impression que votre projet tient à un fil. Même avec 15 % d’apport, ça ne passe pas si le reste ne suit pas.

Les leviers pour compenser un apport faible

Bonne nouvelle : un apport limité n’est pas une fatalité. Mais il doit être compensé intelligemment. Et ça, peu d’emprunteurs l’anticipent vraiment.

Les banques cherchent avant tout de la cohérence. Un profil stable, une gestion propre, une épargne restante et un bien facile à revendre peuvent rééquilibrer la discussion.

Autrement dit, l’apport ne fait pas tout. Mais en 2026, il ne pardonne rien s’il est mal accompagné. Votre dossier doit raconter une chose simple : vous pouvez acheter, rembourser, et tenir.