L’année 2024 a apporté son lot de changements dans le domaine des crédits immobiliers. Entre la baisse des taux d’intérêt initiée au début de l’année et poursuivie en septembre, de nouvelles opportunités s’offrent aux futurs acheteurs de maisons ou d’appartements, ainsi que pour ceux cherchant à renégocier leur prêt existant.

Baisse des taux moyens de crédit immobilier

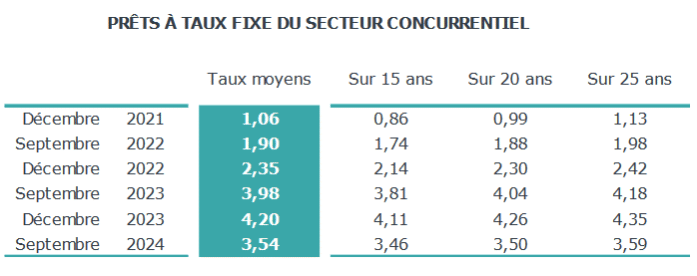

D’après les données fournies par l’Observatoire Crédit Logement CSA, les taux d’intérêt des prêts immobiliers ont connu une nouvelle baisse notable en 2024.

Après une première diminution au début de l’année, une seconde vague de baisse a été observée à partir de septembre. Le taux moyen est ainsi descendu à 3,54 % en septembre, contre 3,62 % les mois précédents.

Cette tendance réjouit particulièrement les emprunteurs souhaitant financer un nouvel achat. Les conditions sont désormais plus favorables comparativement aux taux élevés de l’année précédente, dépassant parfois les 4 %.

Pour retrouver des taux aussi bas, il faut remonter à juin 2023. Cette dynamique permet notamment aux banques de proposer des taux préférentiels à leurs meilleurs clients.

Privilégier les prêts à longue durée

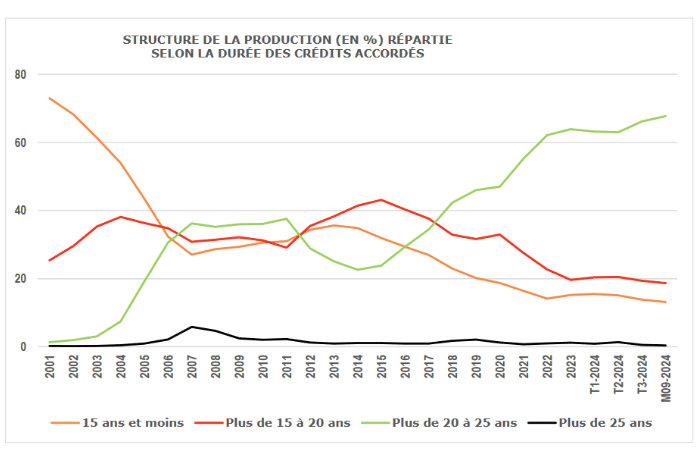

En 2024, une augmentation de la demande pour les prêts sur 20 à 25 ans a été remarquée. En effet, selon les données récentes, environ 68,2 % des financements se font maintenant sur des périodes supérieures à 20 ans.

Cette tendance permet aux emprunteurs d’obtenir une meilleure gestion de leurs mensualités malgré un contexte économique encore incertain.

Les établissements prêteurs continuent donc à ajuster leurs offres pour coller au mieux aux attentes des consommateurs.

Bien que les conditions d’achat restent difficiles pour beaucoup de Français, cette hausse des prêts à longue durée constitue un signe positif de flexibilité et d’adaptation du marché.

Impact des décisions de la BCE

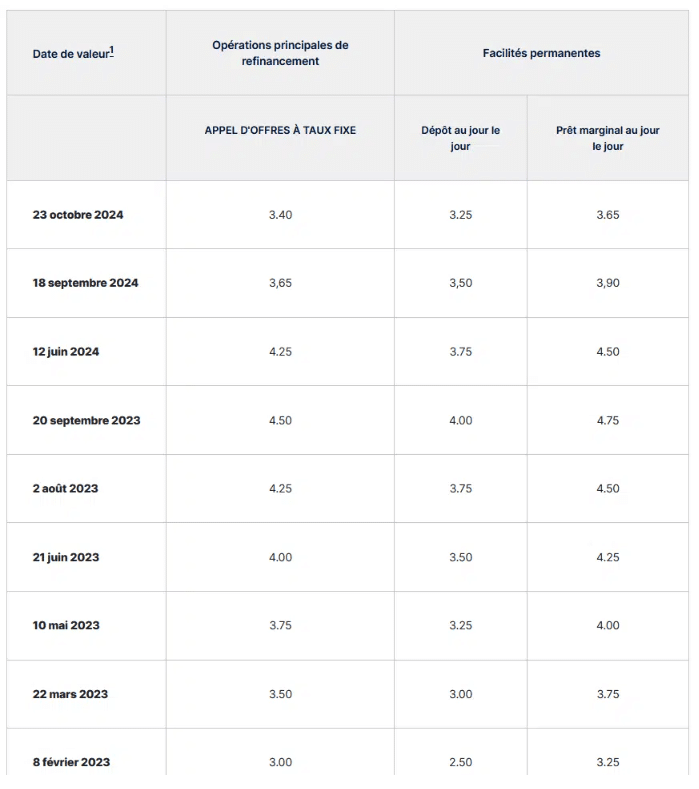

La Banque Centrale Européenne (BCE) a joué un rôle décisif dans ce mouvement de baisse des taux.

En juin, septembre et octobre 2024, elle a successivement abaissé ses taux directeurs de 25 points de base à chaque fois.

Cela a ramené le taux de refinancement des banques à 3,40 %, une valeur similaire à celle de début 2023.

Ces réductions permettent aux banques de diminuer encore davantage leurs taux d’intérêt pour les prêts immobiliers.

Toutefois, bien qu’il reste encore des ajustements nécessaires, les perspectives de nouveaux abaissements semblent encourageantes, surtout si les conditions économiques s’améliorent progressivement.

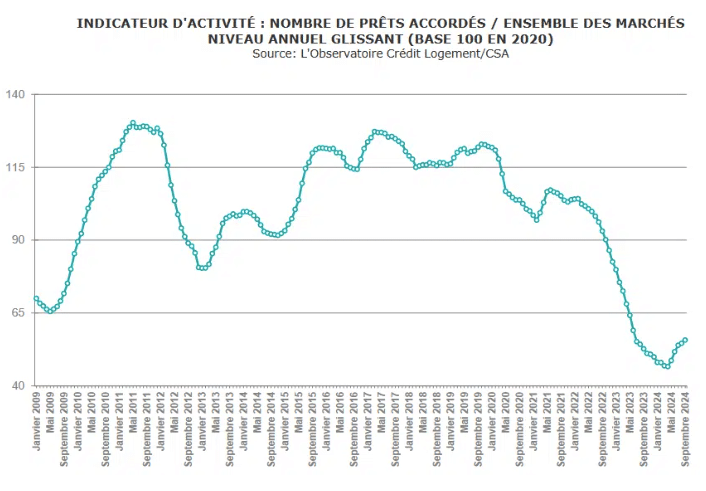

Sur le troisième trimestre 2024, on a vu une progression de 5,8 % du nombre de crédits immobiliers accordés sur une période glissante d’un an, rassurant ainsi sur la reprise du marché.

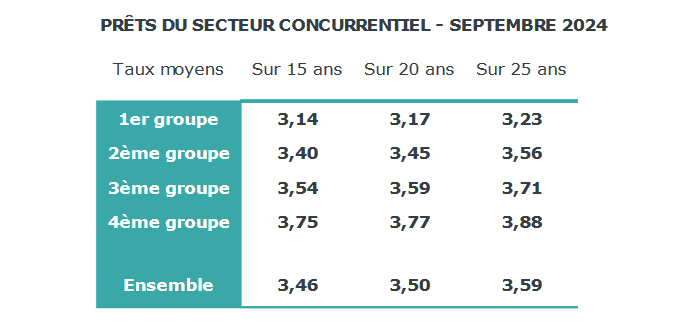

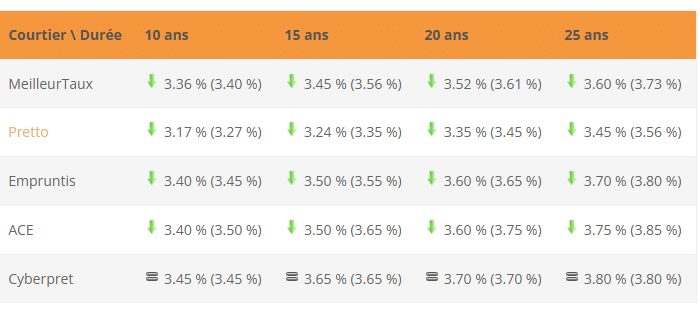

Comparatif des taux selon les durées de prêt

Ces chiffres montrent que même avec des taux variés entre les différents courtiers, une tendance baissière continue d’être visible.

Il est conseillé de consulter régulièrement ces tableaux comparatifs pour dénicher la meilleure offre adaptée à vos besoins et éviter de passer à côté d’opportunités intéressantes.

Renégociation et rachat de prêt immobilier : une option à considérer

Pour ceux qui ont contracté un prêt en fin d’année 2023, les conditions actuelles représentent une occasion idéale pour envisager une renégociation ou un rachat de prêt.

Renégocier avec sa banque peut permettre d’ajuster le taux d’intérêt sans supporter des frais trop élevés, tandis qu’un rachat de prêt pourrait offrir un taux encore plus compétitif en changeant d’établissement financier.

Dans les deux cas, il est crucial de comparer les offres disponibles et de calculer soigneusement les avantages potentiels.

Une bonne préparation et une analyse minutieuse de la situation financière personnelle permettront de tirer parti des conditions de marché favorables et de réaliser des économies significatives sur le coût total du prêt.