La propriété immobilière est un désir des trois quarts des Français. Les jeunes ne font pas exception. Pourtant, les jeunes ménages (< 35 ans) ne représentent que 58 % des primo-accédants en 2018. Décrocher un CDI s’avère essentiel pour contracter son premier prêt immobilier. Or la part des CDI ne représente que 13 % des embauches.

Pourquoi acheter son premier bien immobilier dès son plus jeune âge ?

CDI en poche, les jeunes partent à la recherche de leur premier prêt immobilier, et les professionnels confirment que c’est une bonne idée. Un achat immobilier réalisé très tôt évite de verser des loyers à fonds perdus. Cela constitue d’ailleurs l’un des buts principaux de trois quarts des primo-accédants. Un bien immobilier acquis très jeune peut ensuite être valorisé par la vente, dès lors que les résidences principales sont exonérées, en tout cas pour le moment, de la fiscalité sur les plus-values. Cela permet aux jeunes ménages d’adapter leur logement à leurs besoins familiaux et professionnels et de satisfaire leur désir de propriété sans entamer leur budget. Lire aussi : « Immobilier en France, 3 personnes sur 4 préfèrent l’achat à la location » .

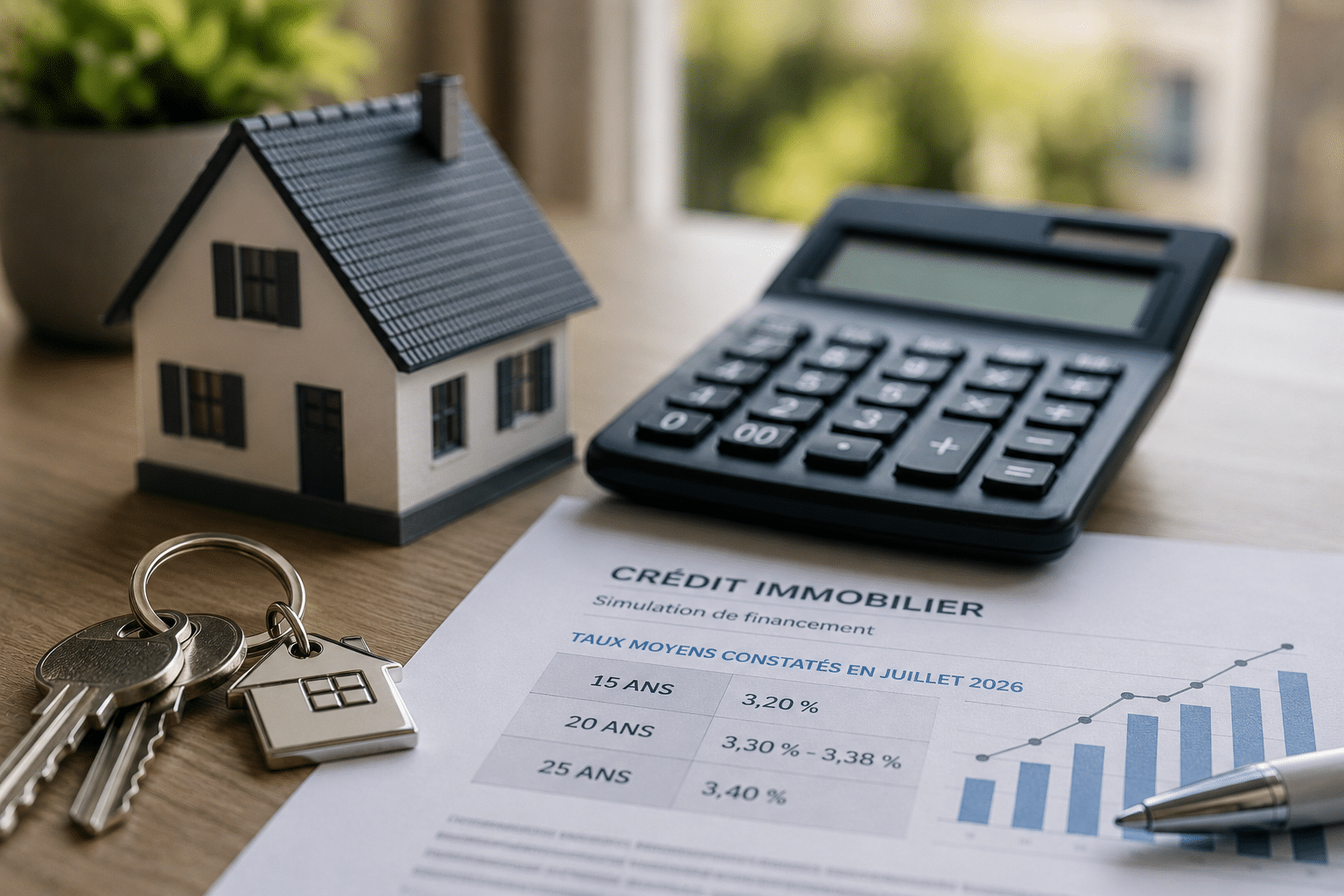

Des taux avantageux pour les jeunes

L’autre avantage d’emprunter très jeune est que les banques leur proposent des conditions très intéressantes. Les taux d’intérêt des emprunts immobiliers sont déjà très bas, mais les banques comptent sur ces offres alléchantes pour fidéliser de nouveaux clients. Elles peuvent ainsi leur offrir d’autres prestations qui vendront largement compenser l’effort fait sur les taux. De fait, les jeunes emprunteurs peuvent espérer des taux plus bas que la moyenne de 1,44 % actuelle, de l’ordre de 1,15 à 1,35 %. De plus, les banques sont moins exigeantes sur les conditions de ressources des jeunes, qui ne peuvent, sauf accident, qu’évoluer à la hausse. Des offres exceptionnelles, comme le prêt à taux zéro du Crédit Agricole, leur permet en outre de se constituer un apport que leur nouvelle situation professionnelle n’a pas permis.

Des exigences réduites en termes d’apport personnel

Les banques ne se contentent pas d’offrir des taux très bas et d’être moins exigeantes sur les ressources. A chaque âge son crédit : elles ont compris que les moins de 30 ans n’ont pas forcément, lors de leur premier achat, réussi à constituer un apport suffisant (généralement 10 % du montant du bien immobilier). Elles prennent en compte l’ensemble de la situation, y compris de l’absence d’apport personnel. Si celui-ci facilite effectivement l’accord du crédit immobilier dans de nombreux établissements, il reste que des crédits immobiliers sans apport sont couramment octroyés. A contrario, la durée du crédit octroyé varie selon les banques. Certaines sont prêtes à accorder des prêts immobiliers sur 30 ans et plus quand d’autres préfèrent se limiter à une durée de 25 ans. Une durée longue sera d’ailleurs accordée avec un taux plus élevé, augmentant sensiblement le coût global du crédit.