Le statut de Loueur Meublé Non Professionnel reste l’un des leviers fiscaux les plus utilisés en France pour optimiser le rendement d’un bien locatif. Et pour cause : il combine simplicité administrative, déduction comptable et plafonnement fiscal sur les loyers perçus.

Un cadre fiscal pensé pour amortir l’achat

Avec le LMNP au régime réel, le propriétaire peut amortir comptablement le bien immobilier (hors terrain) sur 25 à 40 ans selon la décomposition par composants, ainsi que le mobilier sur 5 à 10 ans. Concrètement, ces amortissements viennent réduire le revenu locatif imposable, parfois jusqu’à le neutraliser totalement pendant plusieurs années. Résultat : un cash-flow net qui dépasse régulièrement celui d’une location nue équivalente.

Ce mécanisme explique pourquoi le LMNP reste plébiscité sur les marchés tendus comme Paris, Lyon, Bordeaux ou Nantes, où la pression fiscale sur les loyers réduit fortement la rentabilité brute.

Deux régimes au choix selon la stratégie

Le micro-BIC constitue le régime de plein droit en dessous de 83 600 € de recettes annuelles (seuil 2026-2028, contre 77 700 € jusqu’en 2025), avec un abattement forfaitaire de 50 % (30 % pour les meublés de tourisme non classés depuis la loi Le Meur). Simple, mais souvent moins favorable que le régime réel dès que les charges réelles ou les amortissements dépassent l’abattement.

Le régime réel demande une comptabilité plus rigoureuse mais débloque tout le potentiel d’optimisation : déduction des intérêts d’emprunt, des frais de notaire de la première année, des travaux, de la taxe foncière, des honoraires d’expert-comptable et bien d’autres charges. C’est l’option privilégiée des investisseurs qui visent un rendement net élevé.

Une déclaration accessible mais cadrée

L’inscription se fait dès le démarrage de l’activité, via le guichet unique de l’INPI. Le bailleur obtient alors un numéro SIRET et choisit son régime fiscal à cette occasion. Chaque année, la déclaration de résultats (formulaire 2031-SD) et la liasse fiscale doivent être déposées au service des impôts des entreprises.

Pour éviter les erreurs courantes (mauvaise base amortissable, oubli de charges, dépassement du seuil micro), beaucoup de propriétaires passent par un logiciel spécialisé ou un expert-comptable. Cette étape est d’autant plus stratégique que la première année structure toute la durée de l’investissement : il est par exemple impossible de revenir sur la base amortissable une fois déposée.

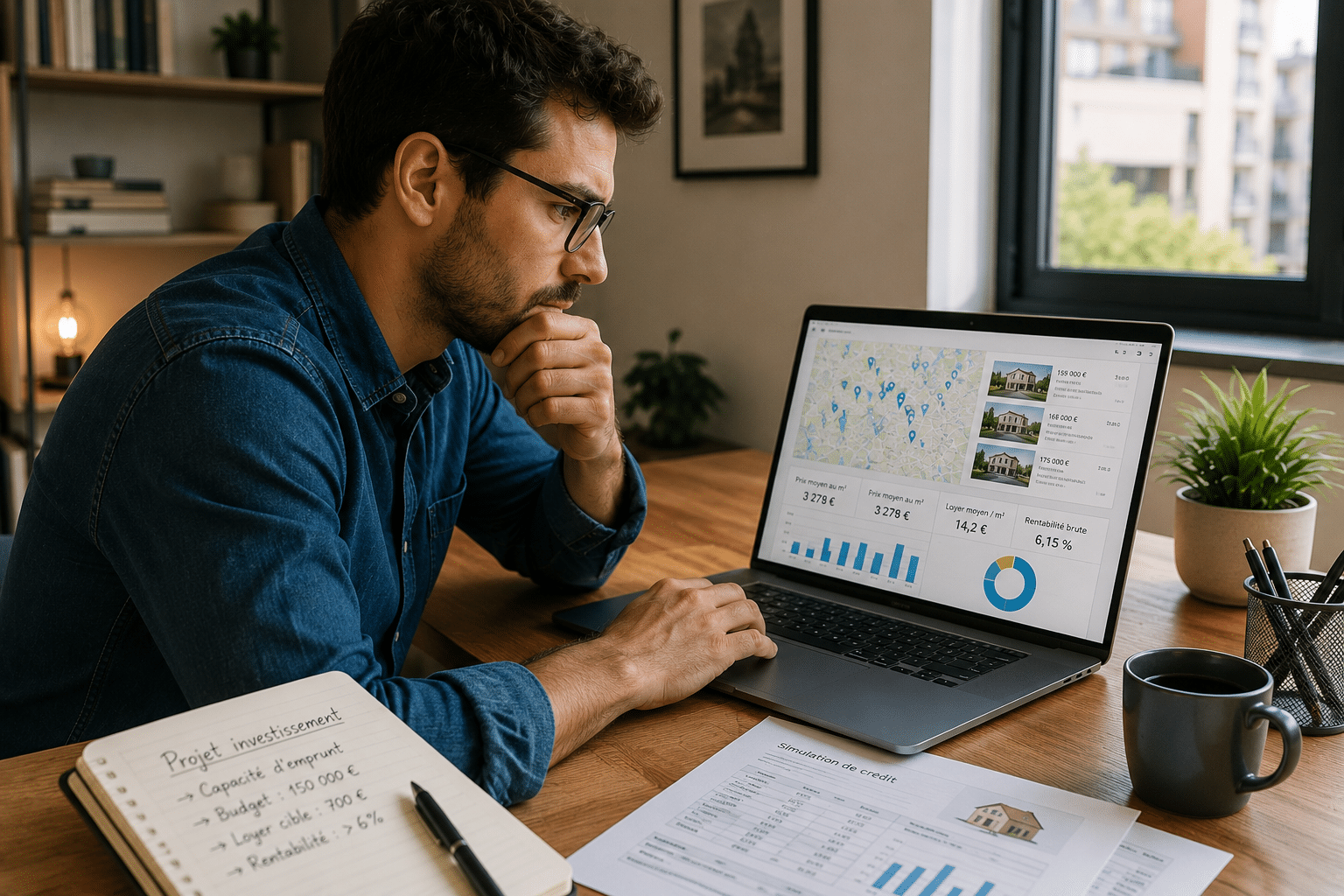

Un statut à anticiper avant l’achat

Le LMNP fonctionne d’autant mieux qu’il est intégré dès la phase de simulation du projet. Le choix du régime, le mobilier amortissable, le prévisionnel de charges et la durée d’amortissement conditionnent la rentabilité nette sur 10 à 15 ans. Pour préparer cette étape clé, un guide pratique sur la déclaration LMNP permet de visualiser l’ensemble des démarches à anticiper