Vous pensez encore que l’immobilier locatif est une valeur sûre en 2026 ? Pas si simple. Entre fiscalité alourdie, taux élevés et contraintes énergétiques, la rentabilité se joue désormais au millimètre. Une erreur de calcul… et votre investissement peut basculer du bon côté — ou devenir un piège.

Investir en locatif en 2026 reste-t-il rentable

Pression fiscale et contraintes qui freinent

Le climat a changé. La fiscalité pèse plus lourd qu’avant, et certains investisseurs commencent à lever le pied. Près d’un propriétaire sur trois juge aujourd’hui l’imposition excessive. Résultat : moins d’enthousiasme, plus d’hésitation.

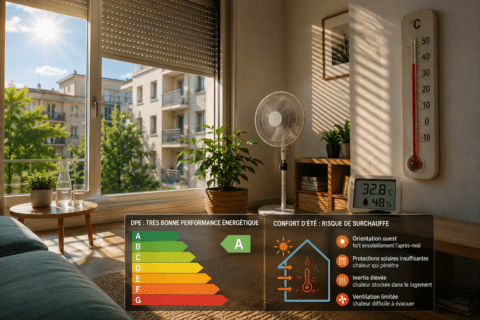

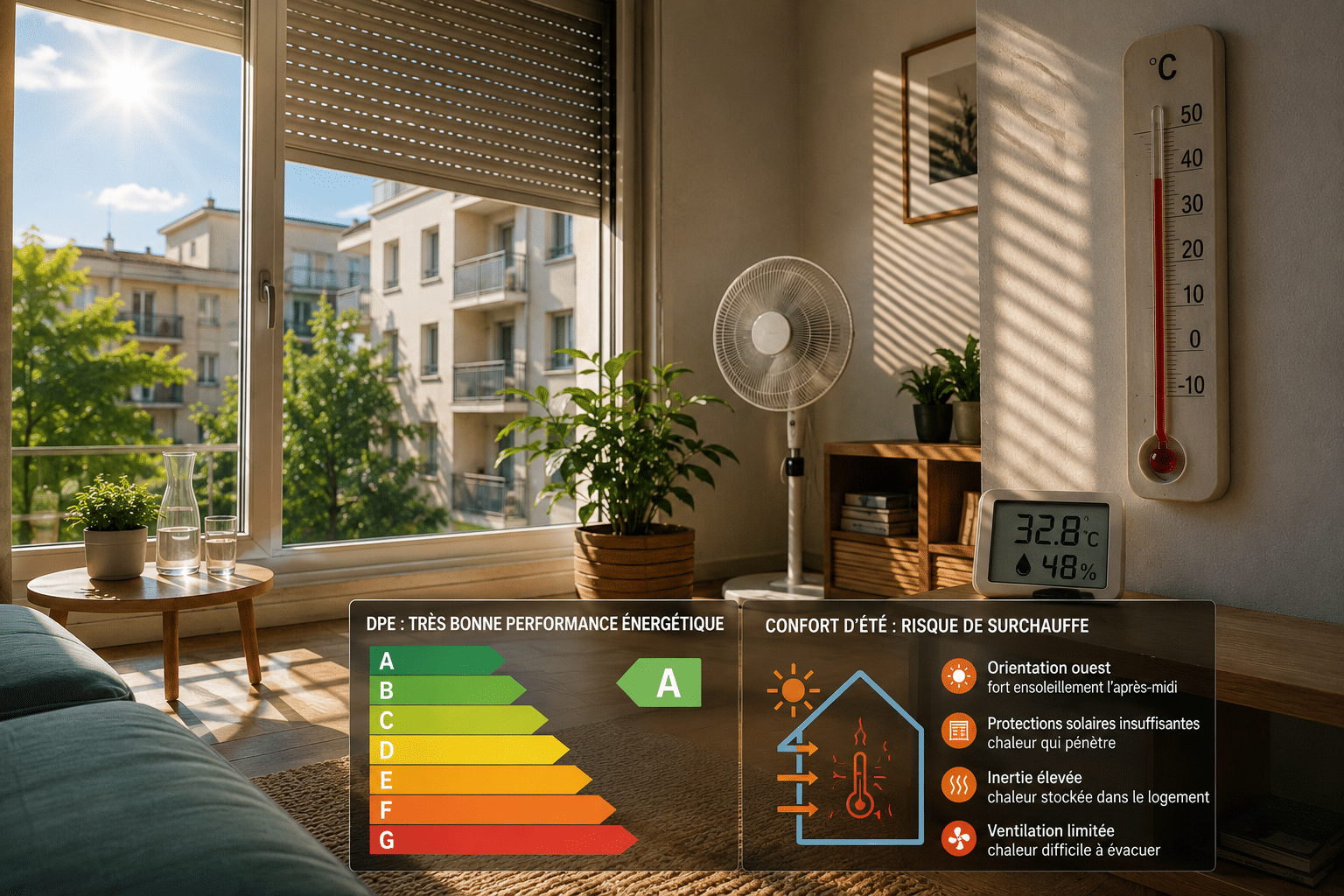

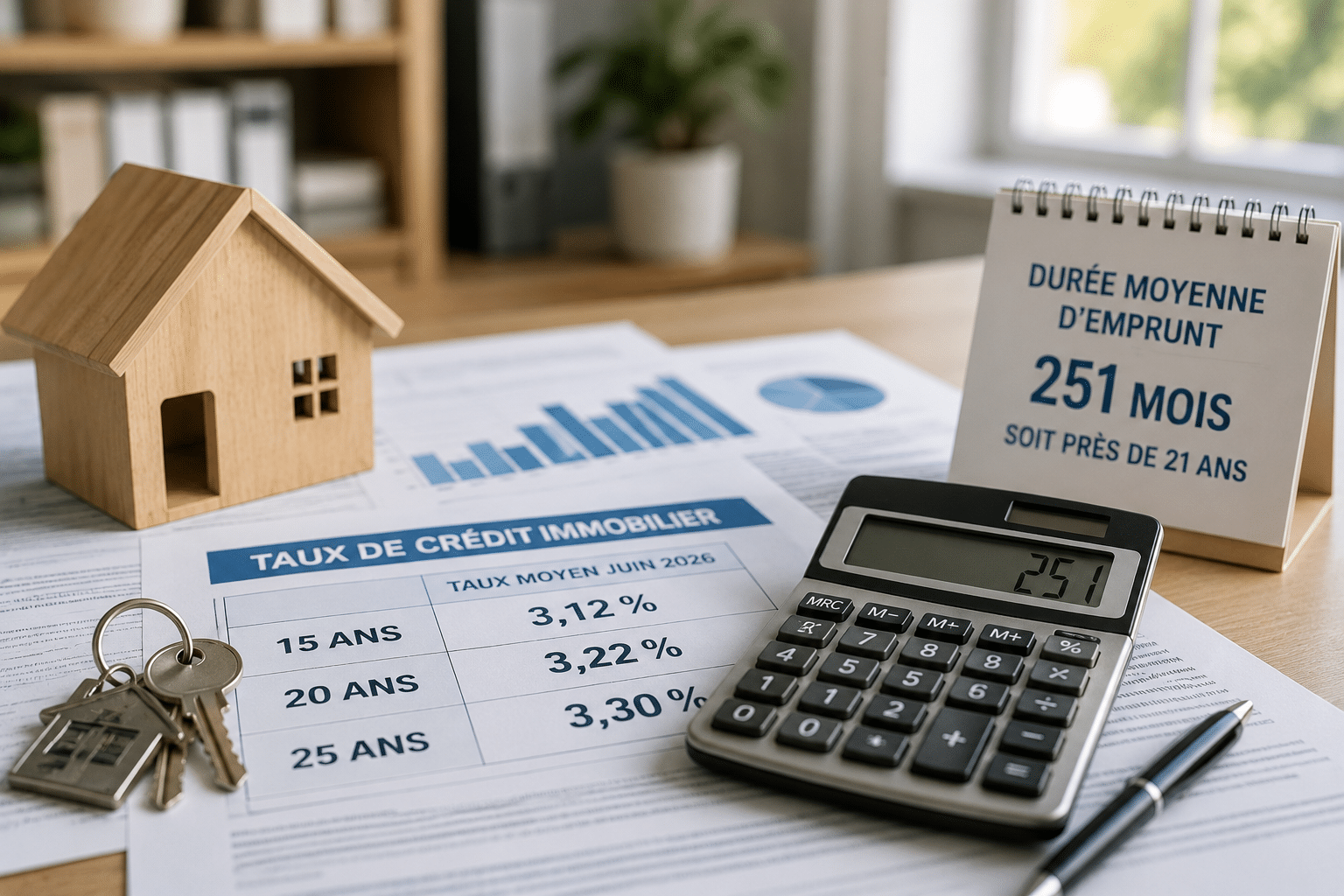

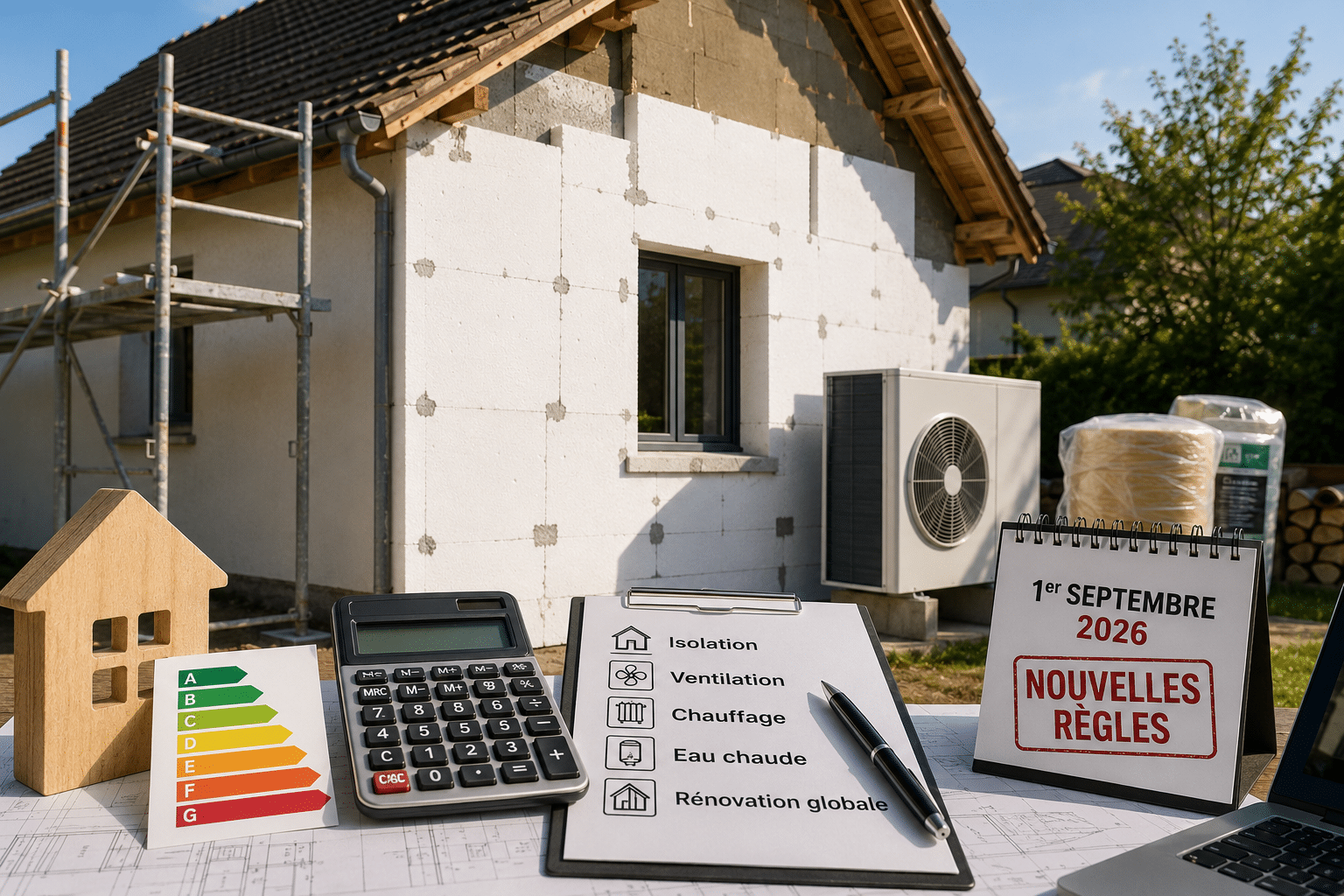

Ajoutez à cela des règles plus strictes. Le DPE exclut progressivement les passoires thermiques du marché locatif. Les loyers, eux, sont parfois plafonnés. Et côté financement, les taux dépassent les 3 % sur 20 à 25 ans. Le cocktail est moins séduisant.

Pourquoi l’immobilier reste un pilier patrimonial

Pourtant, enterrer l’immobilier serait une erreur. Sur le long terme, il reste solide. Sur 30 ans, la rentabilité moyenne atteint 9,45 % par an. Ce n’est pas anodin.

Ce qui change tout ? L’effet de levier. Vous investissez avec l’argent de la banque, et les loyers remboursent une partie du crédit. En clair, vous construisez un patrimoine sans mobiliser tout votre capital.

Calculer la rentabilité locative avant d’acheter

Différence entre rendement brut net et net-net

Beaucoup s’arrêtent au rendement brut. Mauvaise idée. C’est un indicateur rapide, mais trompeur. Il ignore tout ce qui coûte réellement de l’argent.

Le rendement brut se calcule simplement : loyers annuels divisés par prix d’achat. Un bien à 200 000 € générant 10 000 € de loyers affiche 5 %. Sur le papier, ça semble correct.

Mais la réalité est ailleurs. Le rendement net intègre déjà les charges : taxe foncière, entretien, gestion. Le rendement net-net, lui, ajoute la fiscalité. Autrement dit, ce que vous touchez vraiment.

Exemple concret de rentabilité réelle

Prenons un cas simple. Un bien génère 10 000 € de loyers. Vous avez 2 500 € de charges. Il reste 7 500 € avant impôts.

Avec un abattement fiscal de 30 %, votre base imposable descend à 7 000 €. Après impôts et prélèvements, il vous reste environ 6 100 €. Rapporté au prix d’achat, la rentabilité réelle tombe autour de 3 %.

Résultat : entre l’annonce et la réalité, vous perdez presque deux points. Et c’est là que se joue la différence entre un bon investissement… et une déception.

Faut-il investir en 2026 ou attendre

Taux immobilier et perspectives du marché

Les taux actuels font peur, mais ils ne sont pas historiques. Dans les années 2000, emprunter à 6 % était courant. Aujourd’hui, le choc vient surtout de la comparaison avec les années Covid.

Certains experts anticipent des taux proches de 4 % d’ici 2027. Autrement dit, attendre ne garantit pas de meilleures conditions. Et pendant ce temps, les prix résistent encore dans plusieurs zones.

Les profils d’investisseurs gagnants aujourd’hui

En 2026, les gagnants optimisent chaque variable. Ils ciblent des villes secondaires, négocient le prix d’achat et anticipent les travaux énergétiques dès la première visite.

À retenir :

- Rentabilité calculer en net-net

- Emplacement viser une demande solide

- Travaux intégrer le DPE

- Stratégie penser long terme

Vous voulez investir maintenant ? La vraie question n’est plus “est-ce le bon moment ?”. C’est plutôt : votre projet tient-il encore debout une fois tous les coûts retirés ?