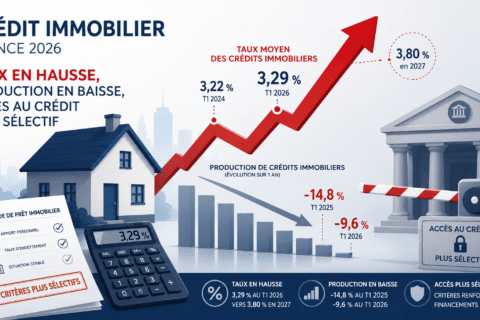

3,3 % aujourd’hui… et peut-être plus demain. Voilà le paradoxe du crédit immobilier en 2026. Alors que les taux semblaient enfin respirer, un facteur inattendu vient tout rebattre. Résultat, les banques hésitent, et votre projet immobilier se joue peut-être maintenant.

Pourquoi les taux immobiliers restent instables en 2026

L’impact direct des tensions internationales

Ce qui change tout cette année, ce n’est pas la demande immobilière. C’est le contexte mondial. Conflits, incertitudes économiques, tensions financières… tout cela agit comme un frein invisible sur les banques.

En clair, plus l’environnement est instable, plus les établissements deviennent prudents. Résultat immédiat : les barèmes de crédit évoluent lentement, voire se figent, malgré une demande encore présente.

Le rôle clé de l’OAT dans les décisions bancaires

Un chiffre résume la situation : l’OAT 10 ans. C’est la boussole des taux immobiliers. Lorsqu’elle remonte, les banques suivent presque mécaniquement.

Début mars, elle redescendait autour de 3,20 %. Quelques jours plus tard, elle repassait au-dessus des 3,40 %. Résultat : la petite baisse espérée sur les crédits immobiliers s’est immédiatement refroidie.

Autrement dit, même si les taux semblent stables en surface, la pression reste bien réelle en coulisses.

Des taux négociables mais très variables selon les profils

Des écarts importants entre taux affichés et réels

Sur le papier, les taux immobiliers tournent autour de 3,20 % à 4,10 % selon la durée. Mais dans la réalité, tout se joue à la négociation.

Les écarts peuvent atteindre jusqu’à 0,80 % entre un taux standard et un taux réellement obtenu. Une différence énorme sur le coût total du crédit.

Primo-accédants et profils premium avantagés

Les banques ne ferment pas le robinet. Elles sélectionnent. Très clairement. Les meilleurs profils restent privilégiés, avec des conditions plus attractives.

Les primo-accédants, eux, bénéficient encore d’aides spécifiques qui permettent d’abaisser le taux immobilier 2026 global. Une stratégie assumée : capter les nouveaux clients.

Résultat : deux emprunteurs avec le même projet peuvent obtenir des conditions radicalement différentes. Et c’est là que tout se joue.

Faut-il emprunter maintenant ou attendre

Ce que les prochaines semaines pourraient changer

Le marché est suspendu à un fil. Si les tensions internationales persistent, les taux pourraient repartir à la hausse sans prévenir. Et cette fois, sans phase de stabilisation.

Les banques ajustent déjà leurs grilles en interne. Certaines ralentissent même la publication de leurs offres. Un signal discret, mais révélateur d’un climat encore fragile.

Les stratégies à adopter pour sécuriser son crédit

Vous hésitez à lancer votre projet ? Le vrai risque aujourd’hui, ce n’est pas de se précipiter. C’est d’attendre une baisse qui ne viendra peut-être pas.

- Bloquer un taux sécuriser une condition actuelle

- Comparer les banques exploiter les écarts de politique

- Optimiser son dossier maximiser votre pouvoir de négociation

- Anticiper éviter une remontée brutale des taux

À retenir : dans un marché aussi imprévisible, agir vite peut faire la différence entre un bon crédit… et un projet compromis.