Le marché immobilier français pourrait bien changer de rythme plus vite que prévu. Alors que 2025 avait laissé entrevoir une reprise encourageante, BPCE estime désormais que la hausse des taux, le ralentissement économique et le recul du pouvoir d’achat immobilier pourraient freiner les transactions dès cette année.

Pourquoi le marché immobilier ralentit en 2026

Une reprise qui s’essouffle plus vite que prévu

Début 2026, tous les indicateurs semblaient pourtant alignés. Les ventes repartaient à la hausse après une année 2025 plus dynamique, tandis que les prix retrouvaient une légère progression. Mais ce rebond n’aura finalement été que de courte durée.

Selon BPCE L’Observatoire, le recul de 8 % des ventes dans l’ancien observé en mars par rapport à mars 2025 traduit un ralentissement amorcé plusieurs mois auparavant. Les acheteurs ont progressivement adopté une position d’attente face à un environnement devenu plus incertain.

Les ménages confrontés à un climat économique dégradé

Ce qui change tout ? La combinaison de plusieurs facteurs défavorables. Les tensions géopolitiques ont provoqué une hausse des prix de l’énergie, alimentant l’inflation et pesant directement sur le budget des ménages.

Dans le même temps, les inquiétudes autour des finances publiques, la remontée du chômage et les perspectives de hausse des taux réduisent la capacité des Français à concrétiser un projet immobilier. L’attentisme touche désormais autant les vendeurs que les acquéreurs.

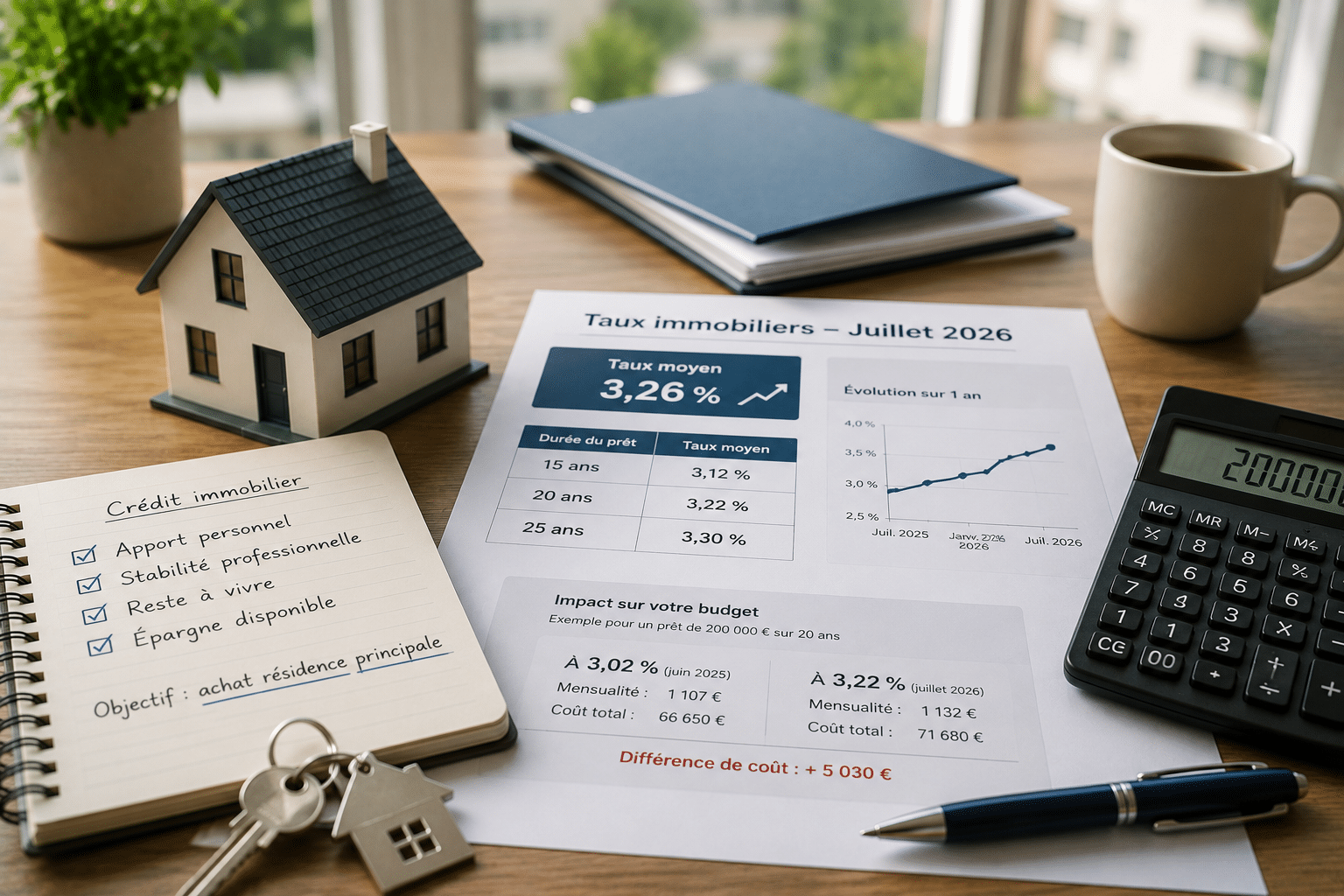

Taux immobiliers à 3,43 % et recul des transactions

Pourquoi les crédits immobiliers deviennent plus coûteux

Pour BPCE, la principale variable à surveiller reste le crédit immobilier. Après plusieurs mois de stabilisation, les taux pourraient repartir à la hausse sous l’effet des décisions attendues de la Banque centrale européenne.

Le taux moyen des crédits immobiliers atteindrait ainsi 3,43 % au quatrième trimestre 2026, contre 3,22 % en mars. Cette progression peut sembler limitée, mais son impact sur la capacité d’emprunt reste significatif.

Les prévisions BPCE pour les ventes et les financements

Les conséquences se feraient rapidement sentir sur l’activité du marché. BPCE prévoit environ 1,026 million de transactions en 2026, soit une baisse de 5 % sur un an.

| Indicateur | Prévision 2026 |

|---|---|

| Ventes dans l’ancien | 890 000 |

| Transactions | -6 % |

| Crédits habitat | 175 milliards d’euros |

| Production bancaire | -6 % |

Les prix, eux, devraient résister. Après seulement 0,4 % de hausse cumulée en deux ans, BPCE anticipe un très léger recul de 0,1 % sur un an à la fin de 2026.

Quels acheteurs seront les plus impactés

Primo-accédants encore résistants

Malgré la hausse des taux, les primo-accédants continuent de surprendre. Les données analysées par BPCE montrent que leur nombre a retrouvé, voire dépassé, les niveaux observés avant la crise immobilière de 2022.

Cette résistance s’explique notamment par les dispositifs d’aide à l’accession et par une légère amélioration des conditions de financement observée en 2025. La résidence principale reste d’ailleurs le principal moteur du marché.

Investisseurs et secundo-accédants sous pression

La situation est différente pour les investisseurs locatifs et les secundo-accédants. Face à des crédits plus chers et à une rentabilité moins attractive, de nombreux projets sont reportés ou redimensionnés.

Résultat : les investisseurs empruntent moins et réduisent leurs enveloppes d’achat. Les secundo-accédants, eux, sont désormais plus souvent des ménages disposant de revenus élevés et d’un apport conséquent.

À retenir : BPCE ne prévoit pas un effondrement du marché immobilier en 2026, mais plutôt une phase de ralentissement. Pour les acheteurs, la capacité de financement redevient plus que jamais le facteur déterminant.

FAQ

Les prix immobiliers vont-ils baisser en 2026 ?

BPCE anticipe un léger recul de 0,1 % sur un an. La tendance reste donc davantage à la stabilité qu’à une véritable baisse des prix.

Pourquoi les taux immobiliers remontent-ils ?

La hausse des prix de l’énergie et les risques inflationnistes pourraient conduire la BCE à maintenir une politique monétaire plus restrictive.

Est-ce encore le bon moment pour acheter ?

Tout dépend de votre situation financière. Les ménages disposant d’un apport solide restent les mieux positionnés pour concrétiser leur projet.