L’immobilier français avance au ralenti. Alors que 2026 devait confirmer la reprise, la hausse des taux refroidit déjà acheteurs et investisseurs. Prix stables, crédits plus chers, volumes fragiles : le marché entre dans une phase d’incertitude.

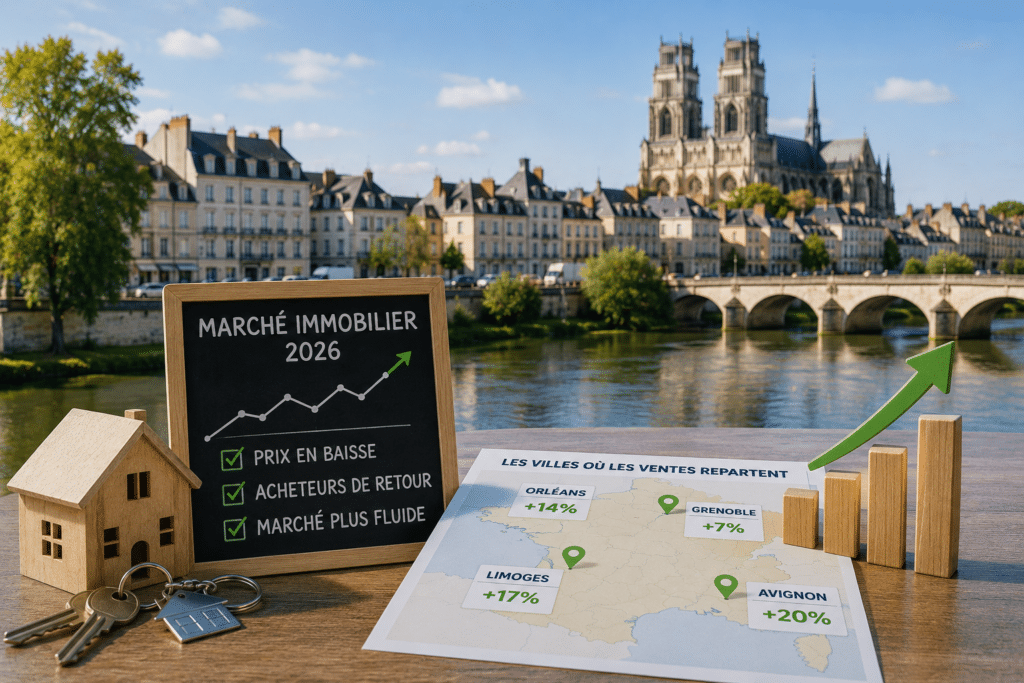

Immobilier 2026, le printemps raté qui inquiète déjà le marché

Des transactions presque au point mort malgré les espoirs

En début d’année, les professionnels tablaient sur une reprise solide du marché résidentiel. Pourtant, les chiffres du printemps racontent autre chose. Le nombre de transactions sur douze mois atteint seulement 952 000 ventes, quasiment comme en 2025.

Le conflit au Moyen-Orient a changé l’ambiance. Les ménages reportent leurs projets, les investisseurs temporisent et les vendeurs découvrent un marché moins dynamique qu’espéré.

Des prix stables, mais une confiance fragile

À première vue, le marché tient bon. Le prix moyen en France reste stable autour de 3 128 euros par mètre carré. Depuis janvier, la baisse cumulée n’atteint que 0,2 %.

Mais cette stabilité masque une réalité plus nerveuse. Avec un chômage repassé au-dessus de 8 % et des perspectives économiques moins lisibles, les acheteurs visitent encore, mais signent moins vite.

- Prix : stabilité à l’échelle nationale

- Transactions : progression quasiment nulle

- Confiance : projets immobiliers reportés

- Contexte : incertitudes économiques persistantes

Crédit immobilier, la remontée des taux change l’équation

Les emprunteurs serrés dans leur budget

Le vrai frein se trouve désormais du côté du financement. Depuis le déclenchement du conflit au Moyen-Orient, les banques ont progressivement relevé leurs barèmes de crédit.

Sur 25 ans, les taux moyens sont passés de 3,39 % en mars à environ 3,70 %. Dit comme ça, l’écart paraît mince. Dans un dossier de primo-accédant, il peut pourtant faire tomber tout le plan de financement.

Les investisseurs locatifs se mettent en retrait

Les investisseurs aussi font leurs calculs. Quand le crédit coûte plus cher, la rentabilité locative se tend immédiatement. Beaucoup préfèrent attendre plutôt que d’acheter dans un marché encore trop incertain.

Cette prudence pèse surtout dans les grandes métropoles. Le secteur attend désormais les mesures de la future loi logement, notamment sur les passoires thermiques, pour savoir si le locatif peut retrouver un peu d’air.

- Taux : hausse supérieure à 0,3 point

- Budget : pouvoir d’achat immobilier réduit

- Locatif : investisseurs plus prudents

- Perspectives : attente des réformes logement

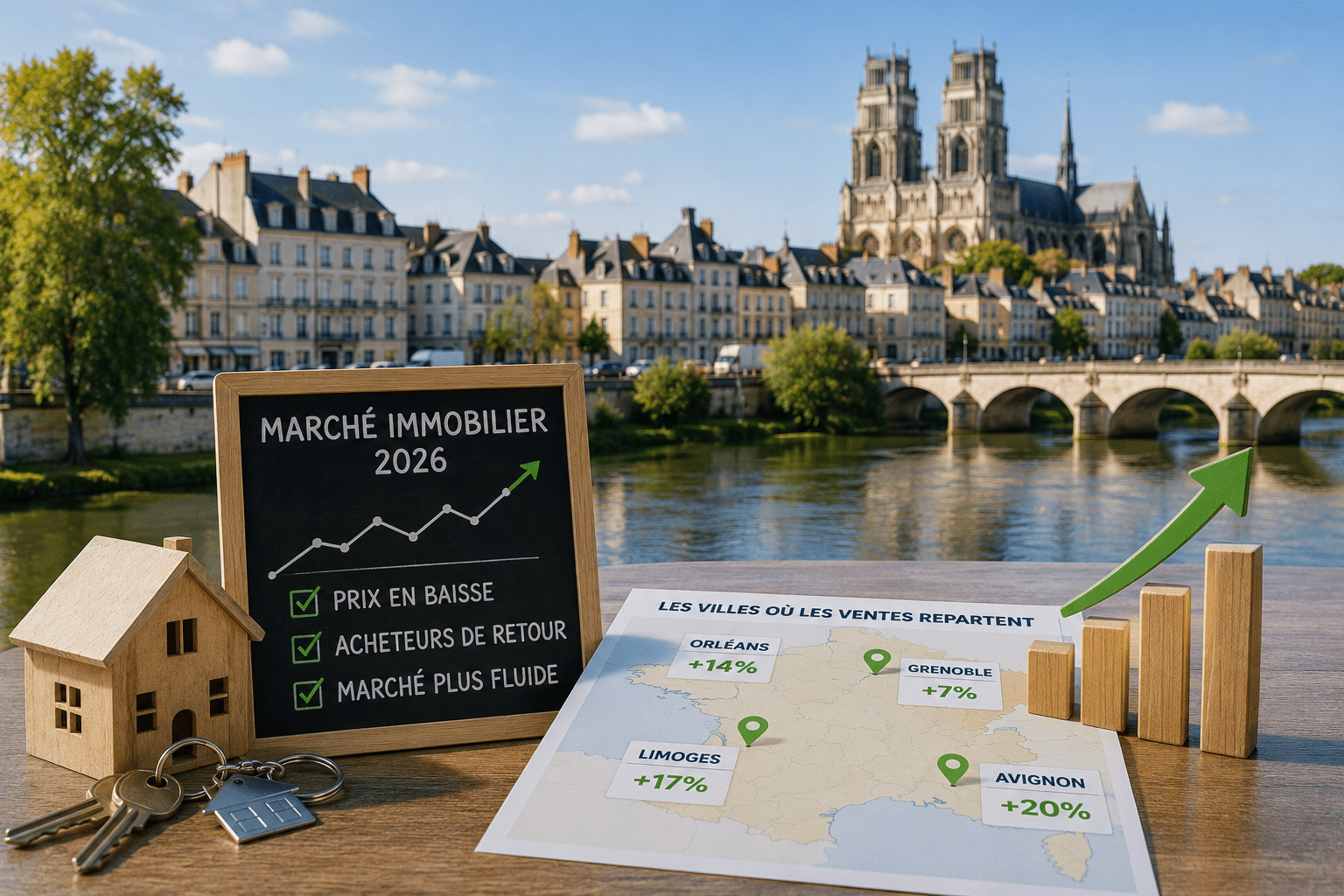

Grandes villes, zones rurales, où le marché résiste encore

Paris, Nantes et Lyon gardent du mouvement

Le ralentissement n’est pas uniforme. Certaines villes continuent d’afficher une demande réelle malgré la remontée des taux. À Nantes, les prix ont progressé de près de 3 % en quelques mois, avec des délais de vente plus courts.

Paris et Lyon gardent aussi du mouvement. Les biens bien placés partent encore. Mais l’époque des achats sans discussion semble loin : aujourd’hui, les négociations reviennent franchement à la table.

Rennes, Toulouse et Strasbourg sous pression

Ailleurs, l’équilibre est plus fragile. À Rennes, Toulouse ou Strasbourg, l’offre et la demande peinent davantage à se rencontrer. Les délais s’allongent, et certains vendeurs doivent revoir leurs prétentions.

Le marché n’est pas bloqué, il devient sélectif. Un logement bien situé, bien présenté et correctement estimé peut encore se vendre. Le reste patientera.

| Ville | Situation du marché |

|---|---|

| Nantes | Prix en hausse et ventes rapides |

| Paris | Demande encore solide |

| Rennes | Délais de vente en hausse |

| Strasbourg | Marché plus attentiste |