Votre dossier est solide, vos revenus tiennent la route… et pourtant, refus. En 2026, un mécanisme discret refait surface : le taux d’usure. Et il pourrait bien casser la reprise immobilière naissante, en bloquant même les profils les plus rassurants.

Profils concernés aujourd’hui

Pour l’instant, le phénomène reste ciblé. Les premiers touchés ? Les emprunteurs de plus de 60 ans ou ceux qui partent sur des durées courtes. Des profils pourtant souvent solides, avec apport et stabilité.

Mais un détail change tout : leur assurance coûte plus cher. Résultat, le TAEG grimpe vite… et dépasse le plafond autorisé.

Pourquoi même les bons dossiers passent à la trappe

Le problème ne vient pas du profil, mais du calcul. Le taux d’usure immobilier inclut tout : intérêts, assurance, frais annexes. Et c’est précisément là que ça coince.

- Assurance élevée frais qui explosent avec l’âge

- Durée courte plafond d’usure plus bas

- Frais annexes courtage et garanties inclus

- Taux en hausse marge de manœuvre réduite

En clair, vous pouvez cocher toutes les cases… et être recalé pour quelques dixièmes de pourcentage. Frustrant, mais de plus en plus fréquent.

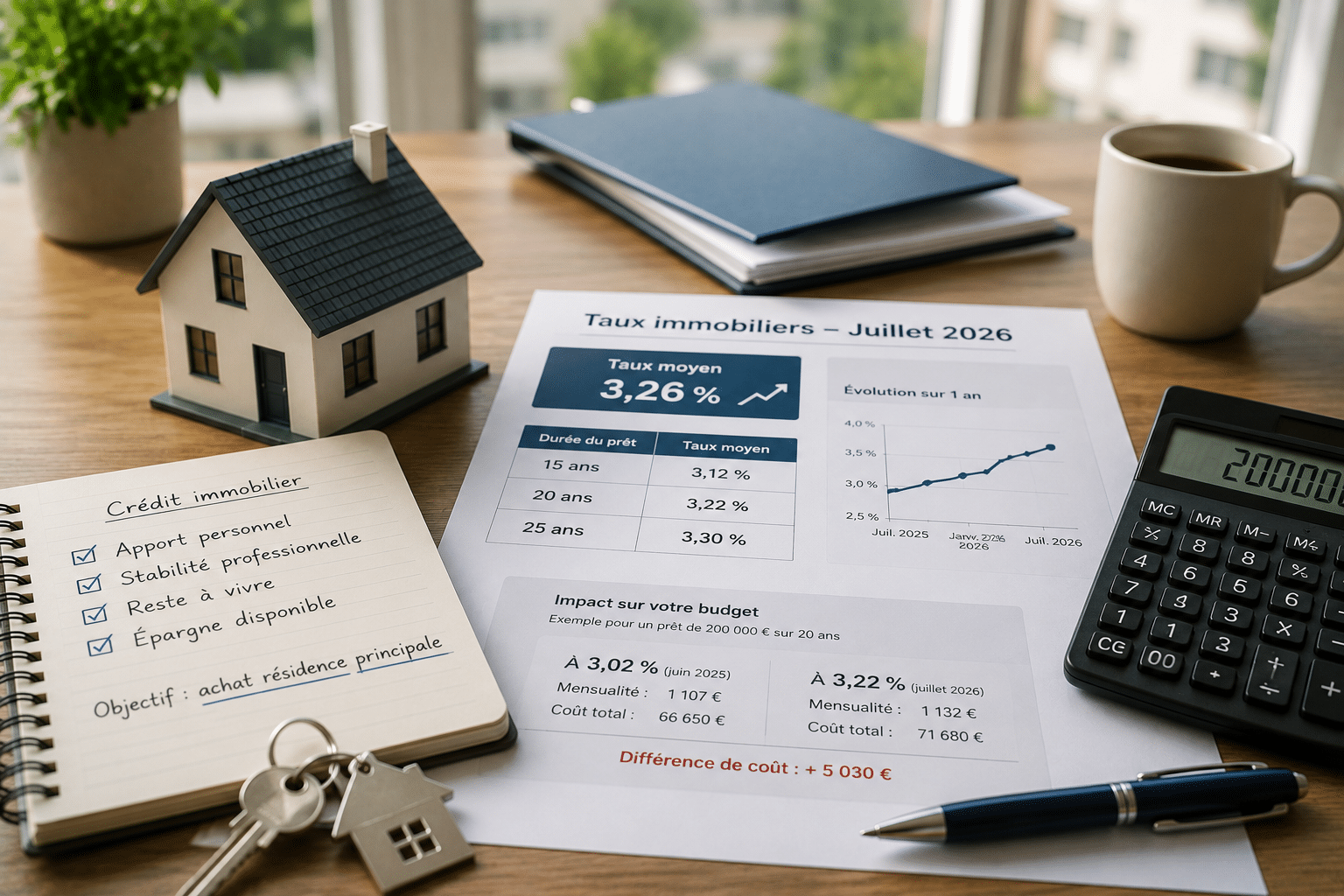

Un effet ciseau qui menace la reprise immobilière

Hausse des taux vs plafonds en baisse

C’est là que le marché se grippe. D’un côté, les taux immobiliers repartent à la hausse sous pression géopolitique et financière. De l’autre, les plafonds d’usure baissent sur certaines durées.

Ce décalage crée un effet ciseau redoutable. Les banques prêtent plus cher… mais ne peuvent pas dépasser un seuil légal. Résultat : elles refusent des dossiers qu’elles auraient acceptés quelques mois plus tôt.

Ce que ça change concrètement pour le marché

Le phénomène reste discret, mais ses conséquences sont bien réelles. Une vente sur dix capote déjà à cause d’un refus de crédit. Et la tendance pourrait s’accentuer d’ici l’été.

Ce qui change ? Une sélection plus dure, même pour les bons profils. Et un retour d’un marché à deux vitesses : ceux qui passent… et ceux qui restent sur le carreau malgré un dossier propre.

Comment contourner le blocage des crédits

Ajuster son montage financier

Face à ce verrou, les emprunteurs ne restent pas passifs. Allonger la durée permet d’accéder à un plafond plus élevé. La délégation d’assurance, elle, fait souvent baisser fortement le coût global.

Autre levier discret : négocier chaque frais. Frais de dossier, garanties, courtage… tout compte dans le TAEG. Et parfois, quelques ajustements suffisent à repasser sous le seuil.

Les stratégies utilisées par les emprunteurs

Sur le terrain, les courtiers adaptent déjà leurs stratégies. Ils jouent sur chaque variable pour éviter le refus automatique.

Autrement dit, le montage devient presque un travail d’orfèvre. Et ceux qui s’en sortent le mieux sont souvent ceux qui anticipent très tôt leur plan de financement.