Vous pouvez toucher des loyers pendant 15 ou 20 ans… sans jamais devenir pleinement propriétaire du logement. Dit comme ça, le montage paraît absurde. Pourtant, l’usufruit immobilier attire de plus en plus d’investisseurs lassés des crédits lourds, des marchés bloqués et des rendements qui fondent.

Usufruit immobilier, le montage qui change la logique de l’investissement locatif

L’usufruit immobilier casse un réflexe très français : posséder absolument les murs. Ici, l’idée est différente. Vous achetez le droit d’utiliser le bien et d’encaisser les loyers pendant une durée définie.

Résultat : le ticket d’entrée baisse fortement. Dans certains montages, l’investissement coûte 30 à 40 % moins cher qu’un achat classique en pleine propriété.

Ce que vous achetez vraiment quand vous achetez l’usufruit

Le principe repose sur un découpage juridique simple :

- Usufruitier : utilise le bien et perçoit les loyers

- Nu-propriétaire : détient les murs sur le long terme

- Durée fixe : souvent entre 15 et 20 ans

Autrement dit, vous profitez des revenus locatifs sans immobiliser autant de capital qu’un achat traditionnel. En revanche, à la fin du contrat, votre droit disparaît automatiquement.

Pourquoi ce droit temporaire peut séduire les investisseurs

Le vrai intérêt se joue souvent sur la rentabilité immédiate. Avec un coût d’acquisition réduit, certains investisseurs préfèrent générer du cash-flow rapidement plutôt que miser sur une revente hypothétique dans vingt ans.

Ce qui change tout ? Vous connaissez dès le départ la durée exacte du placement. Pas besoin de gérer une revente compliquée ou un marché immobilier devenu moins favorable. À l’échéance, l’usufruit s’éteint simplement.

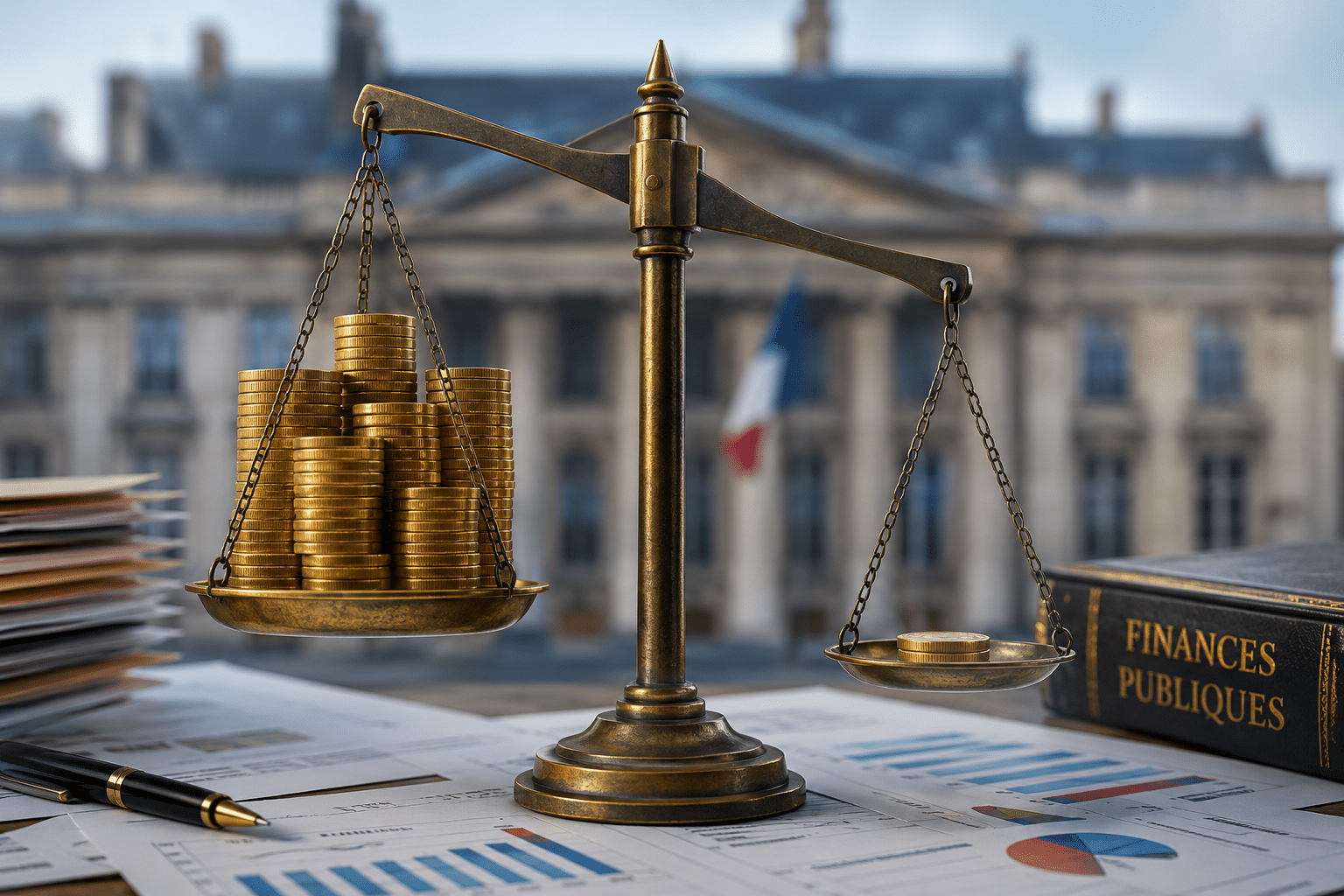

Loyers, décote, fiscalité ce qu’il faut regarder avant de signer

Sur le papier, l’usufruit immobilier ressemble parfois à une anomalie financière. Vous payez moins cher, mais vous touchez les loyers. En réalité, tout dépend du prix négocié, de la durée et surtout des charges assumées pendant l’opération.

Le vrai calcul derrière les 30 à 40 % de décote

Dans les montages les plus fréquents, l’usufruit temporaire représente environ 40 % de la valeur du bien pour une période de 15 à 20 ans. Ce n’est pas un barème magique, mais une estimation liée au temps pendant lequel vous allez exploiter le logement.

En clair, vous misez sur une logique simple : les loyers encaissés doivent couvrir le coût d’achat, les charges et dégager une rentabilité correcte avant l’extinction du droit.

Certains investisseurs apprécient aussi la visibilité du modèle. Pas de pari sur la hausse future des prix immobiliers. Tout se joue sur les revenus générés pendant la durée du contrat.

Les charges et risques souvent sous-estimés

C’est le point que beaucoup découvrent trop tard. L’usufruitier prend généralement en charge l’entretien courant, la taxe foncière et les éventuels problèmes locatifs. Vacance, impayés, réparations : le risque reste bien réel.

Autre détail important : les banques financent parfois plus difficilement ce type d’opération. Et pour les patrimoines élevés, l’IFI peut vite réduire l’intérêt fiscal du montage.

À retenir : l’usufruit fonctionne surtout pour les investisseurs capables de calculer précisément leur horizon de rentabilité, sans fantasmer une plus-value future.

Pour qui l’usufruit immobilier est une bonne idée

L’usufruit immobilier n’est ni un produit miracle ni une niche réservée aux ultra-riches. Ce montage devient pertinent quand l’objectif est clair : générer des revenus pendant une période précise sans chercher à transmettre ou conserver le bien sur plusieurs décennies.

Les profils qui peuvent y trouver un intérêt

Les investisseurs proches de la retraite s’y intéressent de plus en plus. Certains cherchent simplement un complément de revenus sur 15 ans, avec une mise de départ plus légère qu’un achat classique.

Les sociétés, bailleurs sociaux ou stratégies patrimoniales familiales utilisent aussi ce mécanisme pour optimiser la détention immobilière. Dans l’Usufruit Locatif Social, par exemple, le particulier achète souvent la nue-propriété pendant qu’un bailleur social exploite le logement.

Les erreurs qui transforment le montage en piège

Le principal piège reste psychologique. Beaucoup oublient qu’à la fin du contrat, l’usufruit ne vaut plus rien. Si les loyers encaissés ne compensent pas suffisamment l’investissement initial et les frais, l’opération perd tout son intérêt.

Autrement dit, ce type d’investissement demande plus de calculs qu’un achat immobilier classique. Une mauvaise estimation des charges, une vacance locative prolongée ou un financement trop coûteux peuvent rapidement dégrader le rendement.

L’usufruit immobilier séduit justement parce qu’il inverse la logique habituelle : privilégier les revenus immédiats plutôt que la possession des murs. Une stratégie qui paraît contre-intuitive… mais qui attire désormais des investisseurs très pragmatiques.