Ravaler les façades, réaménager la terrasse, refaire la cuisine, quand les petits chantiers s’accumulent, le coût peut peser sur le budget. L’existence des prêts travaux qui permettent justement de financer en partie ou en intégralité ces changements peuvent simplifier le quotidien. Généralement, ces travaux peuvent-être financé par un crédit ou l’utilisation de fonds propres. Faut-il donc compter sur ses économies pour payer les prestataires et les fournitures ou est-ce mieux d’emprunter auprès d’une banque ? Quels sont les atouts et les limites de cette offre de financement ? Les travaux de rénovation ont-ils des impacts positifs sur une vente immobilière ? Focus sur le prêt travaux.

Savoir choisir son prêt travaux

Embellir sa maison est l’affaire de tout particulier, que sa propriété soit ancienne à remettre en état ou de construction récente à améliorer. Pour un petit appartement parisien ou une vaste maison de campagne, une rénovation immobilière chiffre rapidement et peut représenter un poste important du budget d’un ménage. Les économies s’épuisent à coup de factures surtout si le financement ne repose uniquement que sur des fonds personnels. D’où l’importance d’obtenir une aide financière pour ne pas avoir à sacrifier la qualité des matériaux ou de la main d’œuvre. Le prêt travaux est une solution qui se veut accessible. Les particuliers peuvent souscrire en ligne et l’utiliser pour diverses fins : rénover le jardin, refaire la cuisine, aménager les combles ou installer le chauffage. Toutefois, il est judicieux de revoir l’ampleur du chantier et de réaliser des devis avant de choisir son prêt travaux. Ceci afin de trouver le crédit adapté à son projet de rénovation. À ce titre, le prêt personnel s’ajuste parfaitement aux petits aménagements dont le coût n’excède pas 8000 €. Au-delà de ce plafond, le prêt travaux est le plus adéquat car il peut satisfaire des besoins de financement supérieurs à 8000 €. Grâce à ce crédit, il est possible d’obtenir un financement supérieur ou égal 75 000 € à un taux préférentiel. Le remboursement est facilité puisque les mensualités sont revues selon la capacité d’endettement de l’emprunteur. En outre, la période d’emprunt peut s’étaler sur 12 mois voire, 120 mois.

Crédit travaux : avantages et inconvénients

Le crédit travaux peut être financé par une vente de la maison

En temps utile, le crédit travaux comble les besoins de financement de projets de rénovation. Souvent, les propriétaires y ont recours pour embellir leur maison en vue d’une future vente. Dans ce cas, ils peuvent affecter le coût de travaux dans le prix de vente du bien et dans le même temps, la maison augmente de valeur. Au final, le prêt travaux permet presque de ne rien débourser de sa poche tout en escomptant un prix de vente plus intéressant.

Privilégier les fonds propres pour les petites interventions

Il peut aussi arriver que le propriétaire dispose des fonds nécessaires pour réaliser de petits travaux. Dans ce cas, le prêt travaux peut représenter un coût inutile, sachant que les dépenses réalisées pourront être réaffectées sur le prix de vente du bien sans avoir à payer les intérêts. Toutefois, le prêt travaux peut être utilisé pour d’autres fins comme apporter un coup de jeune à sa maison. Avec l’achat des fournitures et l’intervention d’un professionnel, les dépenses peuvent être onéreuses. En évaluant le budget nécessaire, vous pourrez juger si un prêt personnel ou un crédit travaux est le plus opportun pour financer ces chantiers.

Le prêt travaux peut faire partie d’un emprunt immobilier

Par ailleurs, sachez que si les travaux ont eu lieu après l’acquisition du bien, il se pourrait que le prêt travaux soit déjà inclus dans le prêt immobilier. À défaut d’être informé par la banque, l’emprunteur pourrait donc, sans le savoir, contracter un second prêt travaux alors que le financement des travaux est déjà inclus dans le prêt immobilier. Dans ce schéma, il aura à rembourser les mensualités de l’emprunt immobilier qui incluent déjà un crédit travaux, ainsi que les mensualités du nouveau prêt.

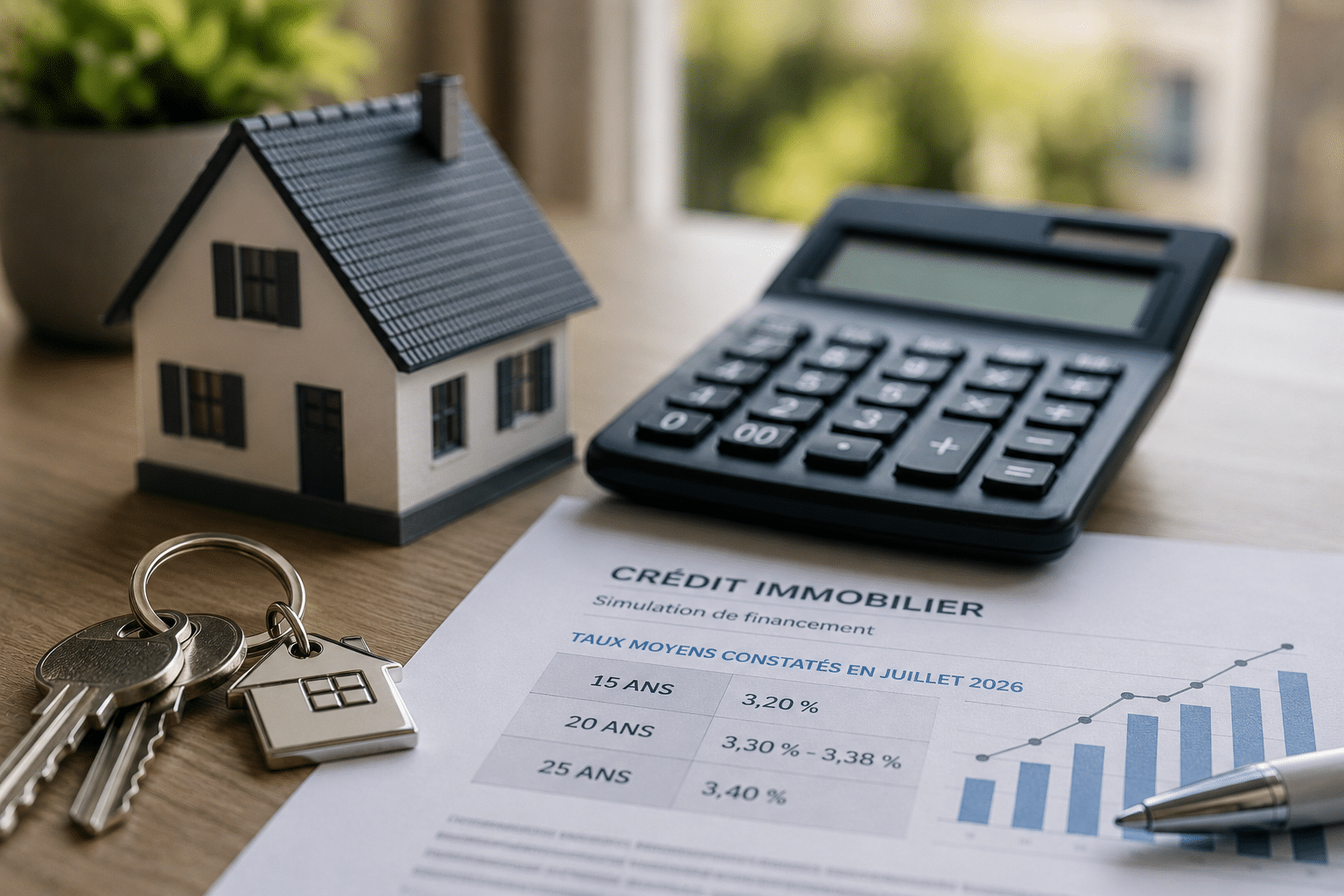

Prêt travaux : où en est-on en 2018 ?

Depuis 2017, le secteur immobilier se porte bien, grâce aux dispositifs que l’État a instaurée afin d’encourager les Français à investir et à acquérir des biens. Le marché immobilier reste stable pour l’année 2018, malgré que la demande soit légèrement en hausse. En effet, les banques proposent des conditions attractives pour promouvoir l’achat et la vente immobilière. Cela concerne le crédit immobilier et même les produits intermédiaires comme le prêt travaux. Sur une période de 12 à 36 mois, le taux moyen du marché en ce qui concerne le crédit travaux est de 2,5%, sachant que la valeur minimale est de 1% et la valeur maximale est de 3%. La durée moyenne d’un emprunt est de 96 mois et le taux oscillent de plus ou moins 5%.

Prêt travaux en vue d’une vente immobilière

Aujourd’hui, les acheteurs sont plus avertis sur le prix des biens immobiliers grâce aux conseils d’experts et aux diverses simulations en ligne. Une ancienne maison proposée « en l’état » peut donc rester sur le marché durant des années sans trouver d’acquéreurs, surtout si son prix est surévalué par le propriétaire. Par contre, en la modernisant pour correspondre aux normes actuelles en termes de performance énergétique, en isolation et aux références esthétiques des maisons contemporaines, la propriété regagne de l’intérêt. Ainsi, le recours au prêt travaux reste la solution idéale pour réussir une vente immobilière.