Il a suffi de quelques semaines de tensions géopolitiques pour enrayer la reprise immobilière observée en 2025. Entre la guerre au Moyen-Orient, la hausse des coûts de l’énergie et le retour de l’incertitude économique, les acheteurs hésitent de nouveau. Résultat : le marché de l’ancien ralentit nettement en 2026.

Pourquoi la reprise du marché immobilier ancien s’essouffle

Une guerre qui pèse sur le moral des acheteurs

Le marché immobilier ancien avait retrouvé des couleurs en 2025. Les taux de crédit reculaient progressivement, les prix se stabilisaient et les transactions repartaient à la hausse. Pourtant, cette dynamique s’est brutalement interrompue au printemps 2026.

La guerre au Moyen-Orient a ravivé les craintes économiques. Hausse des prix de l’énergie, inflation persistante et inquiétudes sur le pouvoir d’achat poussent de nombreux ménages à reporter leur projet immobilier. Quand l’environnement devient incertain, l’achat d’un logement n’est généralement plus une priorité.

Le retour des tensions sur le crédit

À cette situation géopolitique s’ajoute une autre difficulté : la remontée des taux directeurs de la Banque centrale européenne. Même si l’impact sur les crédits immobiliers n’est pas immédiat, le signal envoyé aux marchés reste négatif.

Les acheteurs redoutent une hausse du coût des emprunts tandis que les banques pourraient adopter une approche plus prudente. Ce climat suffit souvent à ralentir les décisions d’achat, même lorsque les conditions de financement restent acceptables.

Les chiffres qui inquiètent la Fnaim

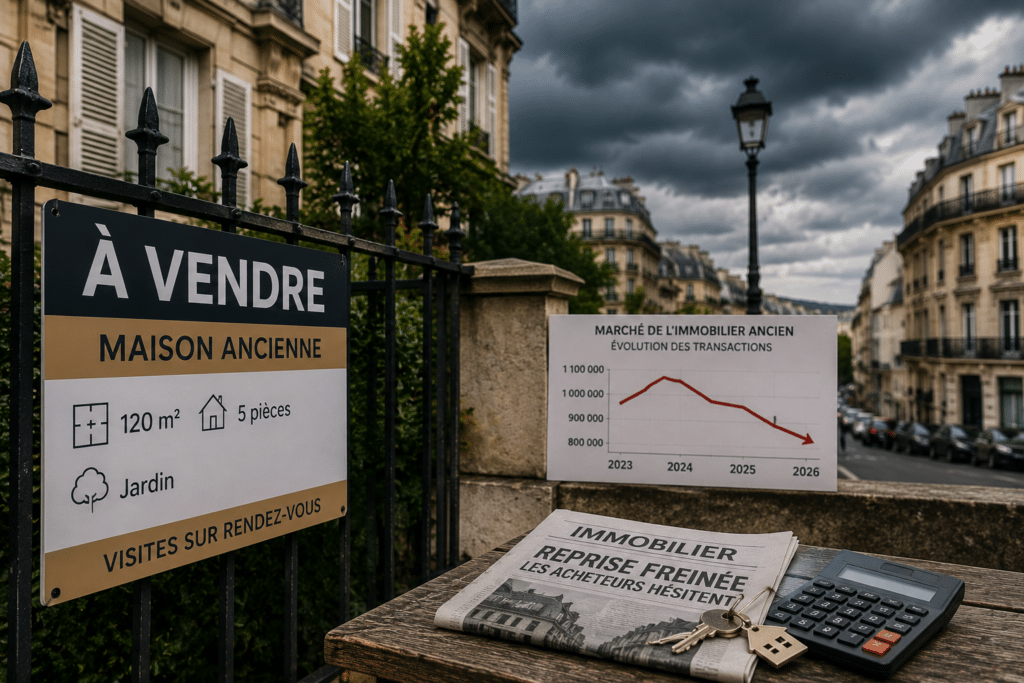

17 000 ventes perdues en deux mois

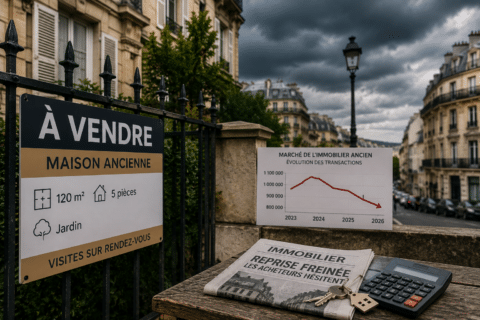

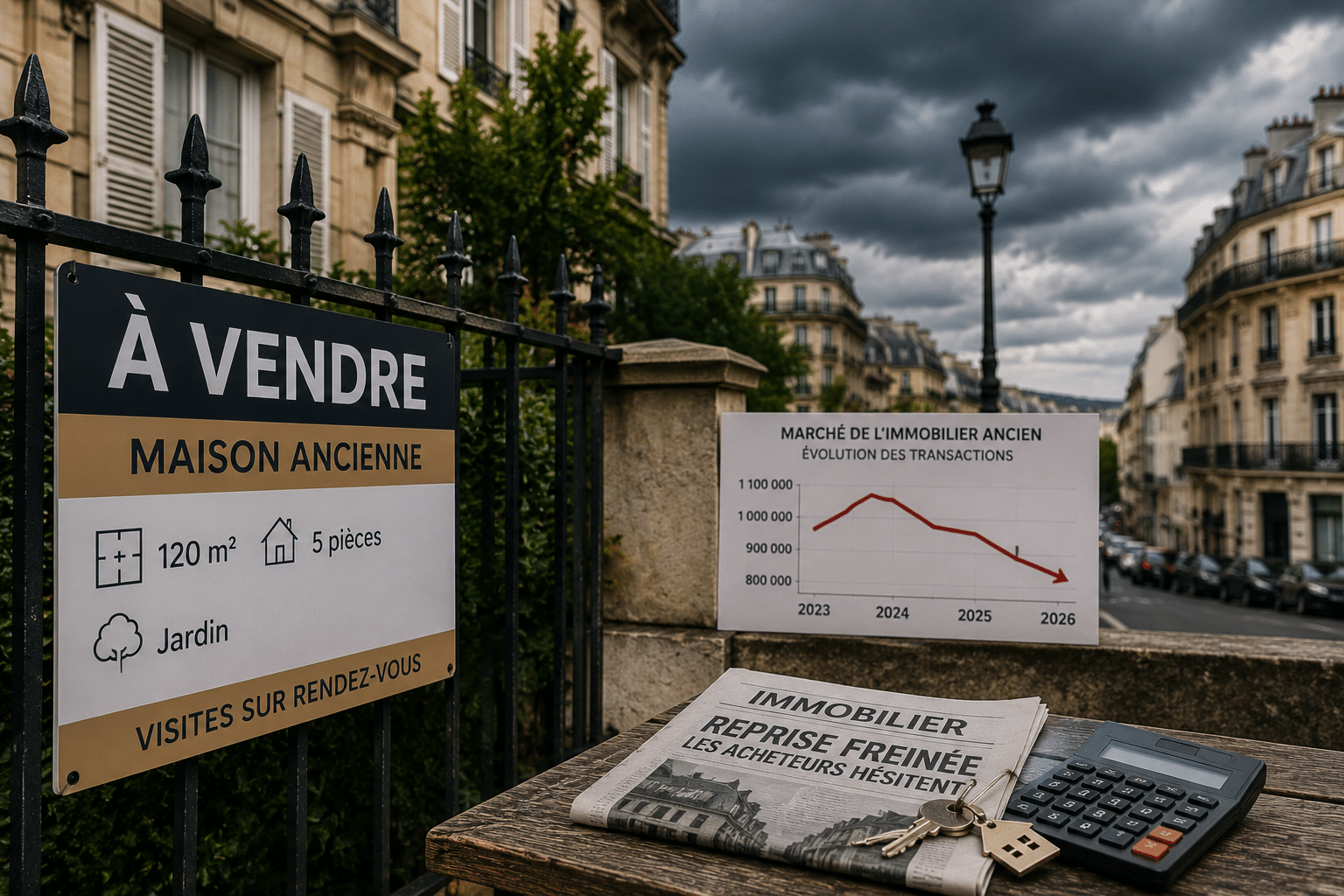

Le coup de frein se voit déjà dans les chiffres. Selon la Fnaim, 17 000 ventes immobilières auraient manqué entre mars et avril 2026. Deux mois seulement. C’est court, mais suffisant pour casser une dynamique fragile.

Le marché sortait pourtant d’une année 2025 plus rassurante, avec 925 000 transactions dans l’ancien après le point bas de 2024. En clair, la reprise existait, mais elle reposait sur un équilibre très fin.

Des prévisions revues à la baisse pour 2026

La Fnaim n’attend désormais pas plus de 900 000 transactions sur l’ensemble de l’année 2026. Ce n’est pas un effondrement, plutôt un avertissement sérieux.

Ce qui change tout ? La confiance. Un achat immobilier demande de la visibilité, de la stabilité et un minimum de sérénité. Or, entre tensions internationales, inflation et crédit plus cher, ces trois conditions deviennent plus difficiles à réunir.

Faut-il reporter son projet immobilier en 2026 ?

Les risques pour les acheteurs

Reporter son achat peut sembler logique. Mais attendre comporte aussi un risque : voir les taux remonter davantage ou perdre un bien intéressant. Le vrai sujet n’est donc pas seulement le calendrier, mais la solidité du financement.

Avant de signer, mieux vaut tester plusieurs scénarios : mensualité avec taux plus élevé, budget travaux, marge de sécurité. Un projet viable doit rester tenable même si le contexte se durcit légèrement.

Les opportunités qui subsistent malgré tout

Tout n’est pas bloqué. Dans certaines villes, les vendeurs deviennent plus ouverts à la négociation, surtout lorsque le bien reste longtemps en ligne. Pour les acheteurs bien préparés, ce ralentissement peut créer une fenêtre utile.

À retenir : le marché immobilier ancien n’est pas fermé, il devient simplement plus sélectif. Vous achetez en 2026 ? La bonne stratégie consiste à avancer avec un dossier solide, un prix discuté et aucun budget calculé au centime près.