Un bien à 5 % de rendement… qui ne rapporte en réalité que 3 %. En 2026, l’immobilier locatif joue sur un détail que beaucoup sous-estiment : le vrai calcul de rentabilité. Et c’est souvent là que tout bascule.

Investir en immobilier locatif en 2026

Pourquoi la rentabilité reste attractive

Malgré un contexte tendu, investir en immobilier locatif conserve un avantage clé : sa stabilité. Là où les marchés financiers fluctuent fortement, la pierre offre une trajectoire plus lisible.

Sur 30 ans, le rendement moyen atteint 9,45 % par an. Autrement dit, vous construisez un patrimoine tout en générant des revenus. Et surtout, vous utilisez un levier unique : le crédit.

Résultat : une partie de l’investissement est financée par les loyers. Ce mécanisme reste l’un des rares moyens d’enrichissement progressif sans mobiliser tout votre capital.

Ce qui freine vraiment les investisseurs

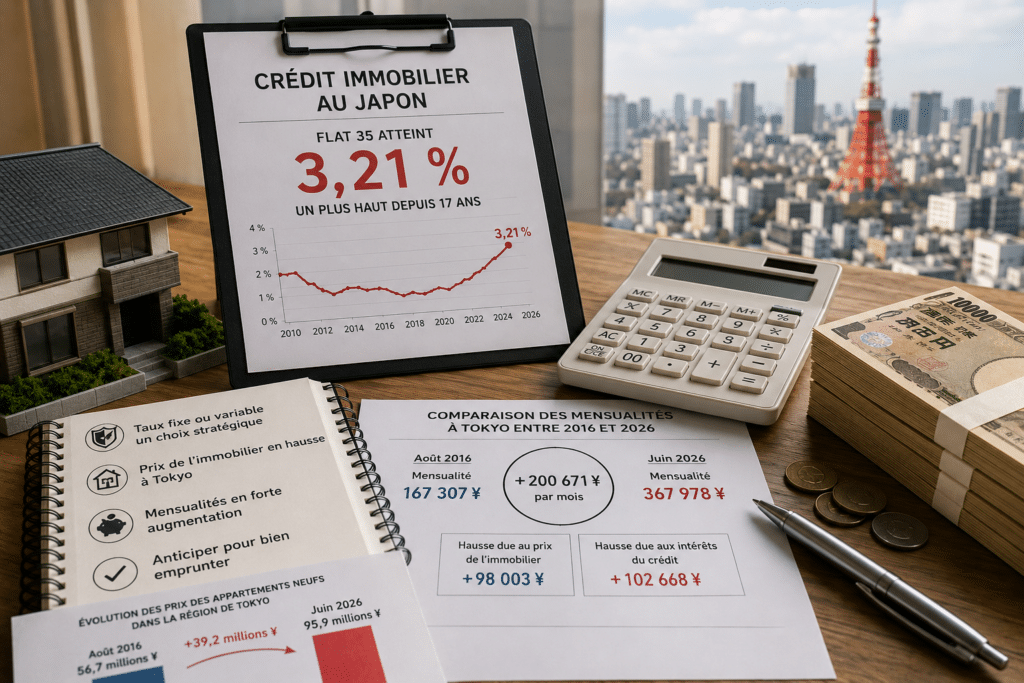

Mais le décor a changé. Les taux dépassent désormais les 3 % sur 25 ans, ce qui réduit mécaniquement la rentabilité. Ajoutez à cela une fiscalité plus lourde et des contraintes réglementaires.

Fiscalité plus lourde, DPE contraignant, charges en hausse, risque locatif : ces éléments pèsent directement sur la rentabilité réelle. Ce qui change tout ? L’erreur classique consiste à raisonner en rendement brut. En 2026, ce chiffre est devenu presque trompeur.

Comment calculer la rentabilité locative

Rendement brut vs net vs net net

Trois niveaux de lecture. Et un seul vraiment fiable. Le rendement brut est séduisant… mais incomplet. Il ignore tout ce qui pèse réellement sur votre investissement.

Le rendement net affine déjà la vision en intégrant les charges. Mais le vrai juge de paix reste le rendement net-net, celui qui tient compte de la fiscalité.

Autrement dit, ce que vous gagnez réellement une fois tout payé. Et c’est souvent là que la surprise arrive.

Exemple concret avec chiffres

Prenons un cas simple. Vous achetez un bien 200 000 € avec 10 000 € de loyers annuels.

- Brut – 5 % sans charges

- Net – 3,75 % après charges

- Net-net – environ 3,05 % après impôts

Résultat : près de 2 points de rendement perdus entre le brut et le réel. C’est énorme. Et c’est précisément ce décalage qui piège la majorité des investisseurs débutants.

À retenir : un bon projet en 2026 démarre rarement sous les 6 % brut… pour espérer rester au-dessus de 4 % net-net.

Faut-il encore investir aujourd’hui

Les profils gagnants en 2026

La réponse est oui… mais pas pour tout le monde. En 2026, investir en immobilier locatif devient une stratégie de précision. Les profils qui s’en sortent le mieux sont ceux qui optimisent chaque variable.

Ce sont souvent des investisseurs capables de négocier, de viser des zones à rendement ou d’optimiser leur fiscalité. Le marché ne pardonne plus l’approximation.

Autrement dit, acheter “par défaut” ne fonctionne plus. Il faut acheter avec une vraie stratégie.

Les erreurs à éviter absolument

Ce qui coûte cher aujourd’hui, ce ne sont pas les taux. Ce sont les mauvais choix dès le départ. Un bien mal calibré peut détruire la rentabilité pendant 20 ans.

Surpayer un bien, ignorer le DPE, sous-estimer les charges ou négliger la fiscalité : ce sont les pièges les plus fréquents. Ce qui change tout ? La sélection du bien. En 2026, un bon investissement se joue à l’achat, pas à la revente.

Alors, faut-il encore investir ? Oui. Mais uniquement si vous raisonnez en rentabilité réelle, pas en promesse affichée.