Après 35 ans de hausse quasi continue, la part des Français propriétaires de leur logement commence à reculer. Un simple point perdu, sur le papier. Pourtant, derrière ce chiffre se cache une réalité beaucoup plus brutale : acheter devient inaccessible pour une partie croissante des ménages.

Pourquoi les Français deviennent moins propriétaires

Un recul limité, mais symbolique

Le taux de propriétaires occupants est passé de 58 % à 57 % en France, selon les dernières données relayées par l’Insee. Une baisse modeste, mais historique après plusieurs décennies de progression quasi continue.

Ce qui change tout ? Le mouvement s’inverse au moment même où les Français cherchent davantage de sécurité patrimoniale. Dans beaucoup de familles, devenir propriétaire restait encore la “base” d’un projet de vie stable.

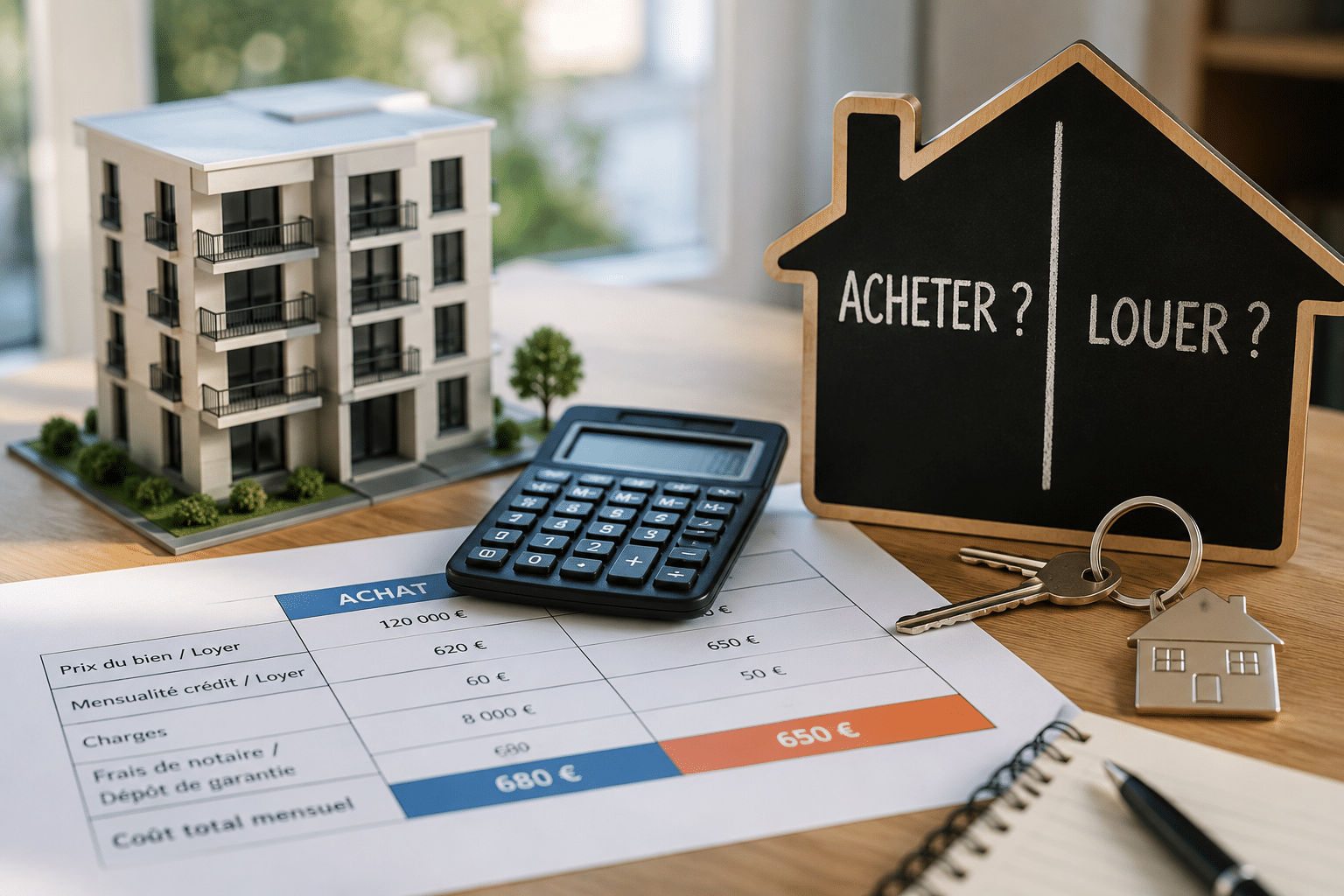

Le crédit immobilier reste le grand frein

Le vrai blocage vient du financement. Les taux immobiliers tournent désormais autour de 3,5 % sur 25 ans, contre parfois moins de 1 % il y a quelques années. Résultat : les mensualités explosent, même pour des biens standards.

Dans le même temps, les prix immobiliers n’ont pas réellement chuté dans les grandes villes et certaines zones tendues. Beaucoup de ménages se retrouvent coincés entre apport insuffisant, taux d’endettement stricts et refus bancaires.

| Frein à l’achat | Conséquence pour les ménages |

|---|---|

| Taux élevés | Remboursement beaucoup plus lourd |

| Prix stables | Peu de baisse dans les zones tendues |

| Banques prudentes | Dossiers plus difficiles à accepter |

| Apport demandé | Souvent supérieur à 10 % |

Ce que cette baisse dit du marché immobilier

Des prix qui résistent malgré la crise

Beaucoup imaginaient une correction brutale des prix après la remontée des taux. Elle n’a finalement eu lieu que dans certaines villes. Ailleurs, les vendeurs préfèrent attendre plutôt que baisser fortement leurs prix.

Résultat : le marché tourne au ralenti. Les acheteurs solvables sont moins nombreux, tandis que les locataires restent plus longtemps en location faute de pouvoir acheter.

Une accession plus tardive pour les ménages

Autrement dit, devenir propriétaire demande aujourd’hui davantage de revenus, davantage d’épargne et surtout davantage de temps. Les jeunes actifs sont les premiers touchés.

Ce décalage change progressivement la structure du marché immobilier français. Les ménages achètent plus tard, empruntent plus longtemps et restent plus dépendants du marché locatif qu’auparavant.

Comment inverser la tendance

Fiscalité, taux, offre : les leviers possibles

La baisse du nombre de propriétaires n’est pas une fatalité. Mais elle suppose de remettre l’accession au centre du jeu, pas seulement de produire plus de logements locatifs.

En clair, trois leviers reviennent sans cesse : alléger certains frais d’achat, fluidifier le crédit immobilier et relancer une offre abordable dans les zones où les ménages veulent vraiment vivre.

Pourquoi la propriété reste un enjeu de retraite

Être propriétaire de sa résidence principale reste l’un des rares amortisseurs face à la retraite. Une fois le crédit remboursé, l’absence de loyer change radicalement le budget mensuel.

C’est là que le recul actuel devient sensible. Si moins de ménages parviennent à acheter, davantage de retraités devront demain absorber un loyer avec des revenus souvent plus faibles.

À retenir : derrière ce point de baisse, il y a une vraie question sociale. Voulez-vous une France de propriétaires sécurisés, ou une France de locataires contraints plus longtemps ?