Après les résultats exceptionnels de l’année 2017, le marché immobilier français suivra-t-il la même tendance cette année ? Éléments de réponse.

2017, une année historique pour le marché immobilier

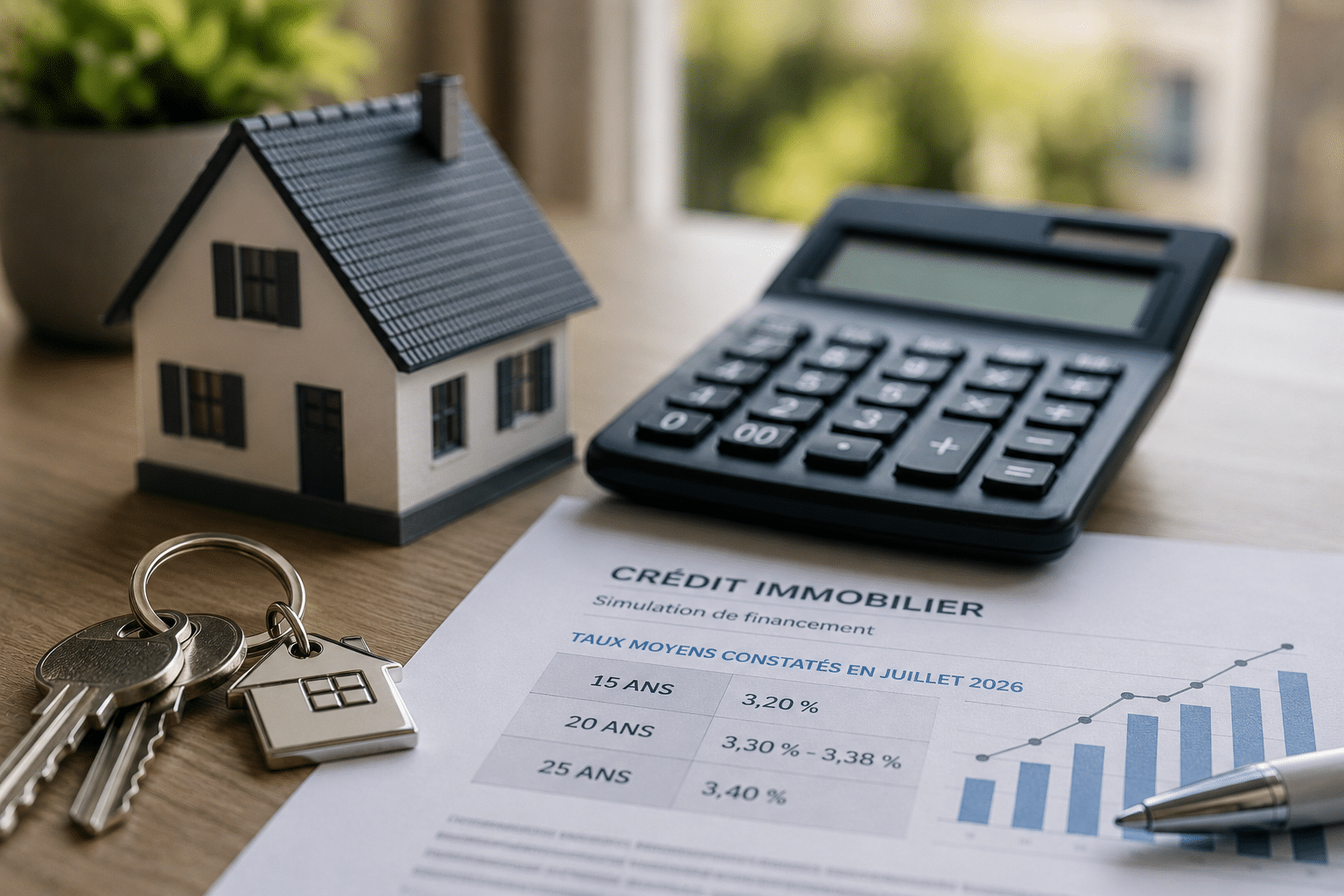

Poussé par la baisse des taux de crédit, 2017 fut un exercice particulièrement fécond pour l’immobilier français. Avec environ 960 000 transactions sur le marché de l’ancien et un taux de rotation de 3,3 %, les chiffres ont atteint des niveaux quasi historiques. Ce dynamisme résulte en grande partie de la compétitivité des taux de crédit. Stabilisés sous les 1,50 % sur 15 ans et sous les 2 % sur 25 ans, ils ont permis aux acquéreurs de profiter de conditions d’emprunt particulièrement intéressantes. L’année dernière, la baisse des taux de crédit a ainsi permis de financer près de 1,3 millions d’opérations immobilières, d’après les données fournies par l’Observatoire du Financement du Logement / Institut CSA. Cela représente une hausse significative de + 9,2 % par rapport à l’année précédente.

Grandes villes, des résultats contrastés

Ces excellents résultats sur la marché du prêt immobilier cachent néanmoins de fortes disparités au cours de l’année, avec un ralentissement notoire de l’activité dès la fin du printemps, des résultats mitigés pour les grandes villes et une inégalité au niveau de la répartition selon le revenu moyen. Les agglomérations de plus de 100 000 habitants en ont souvent subi les conséquences. Près de 25 % des grandes villes ont ainsi connu un recul des prix de vente. Pour près d’un autre quart de ces villes, l’augmentation fut très modérée et inférieure au revenu disponible des ménages. Dans les métropoles du pourtour méditerranéen, le rythme de la hausse a également souvent ralenti. Au sein même de ces villes, les conditions favorables de prêt immobilier ont en outre surtout bénéficier aux foyers disposant d’un niveau de revenu confortable, au détriment des emprunteurs moins solvables.

Quelles perspectives immobilières pour 2018 ?

La dynamique de la production de crédits et la suppression des aides en faveur de l’accession pourraient contribuer selon certains spécialistes à un faible ralentissement du marché immobilier français. D’autres acteurs du secteur envisagent quant à eux une relative stabilité. C’est notamment le cas de Sébastien de Lafond, président et cofondateur de Meilleursagents.com, interviewé par Challenges :

On table sur une stabilité et un maintien des taux en-dessous de 2% ou peut-être allant jusqu’à 2%. Maintenant il faut être modeste sur ce sujet qui reste l’un des plus compliqués à anticiper. C’est vrai que l’on s’attend à une activité économique plus soutenue qu’en 2016, aussi soutenue qu’en 2017.

Les tendances globales sur les grandes villes

En immobilier, mieux vaut cependant toujours garder du recul en analysant les chiffres, comme le montrent les grandes tendances du marché dans les grandes métropoles de province depuis 20 ans. S’il est important de connaître la conjecture actuelle, notamment en cas de baisse des taux de prêt immobilier, comprendre les enjeux de long terme revêt une importance tout aussi capitale. En prenant en compte de l’évolution du marché des 17 plus grandes métropoles de province de 1997 à 2015, cinq grandes phases sont ainsi facilement repérables : hausse des prix, décélération, diminution (crise de 2009), reprise de la hausse, légère baisse. Cette connaissance des dynamiques globales permet aux acteurs du marché de mieux se projeter dans l’avenir, de comprendre les tendances actuelles, d’anticiper les fluctuations futures et d’apporter les solutions nécessaires.

Des variations locales importantes

Ce schéma d’échelle nationale ne permet pourtant pas de mettre en lumière les évolutions très disparates sur le marché immobilier des grandes villes françaises ces 20 dernières années. Depuis 1997, c’est à Bordeaux que la hausse des prix fut la plus marquée, aussi bien sur le marché des maisons, où la ville est passée de la 12e à la 3e place, que sur celui des appartements, de la 14e à la 2e place. D’autres métropoles, comme Orléans, Brest et Nancy, enregistrent de leur côté les hausses de prix les plus « modérées ». Sur le marché des maisons, Nantes et Dijon ont connu les évolutions les plus remarquables, la première passant de la 11e ville la plus chère de France à la 6e, la seconde de la 2e à la 11e. Les prix des appartements à Marseille et Lyon ont également fortement augmenté depuis 1997, tandis que ceux de Strasbourg et de Tours n’ont connu qu’une hausse modérée.