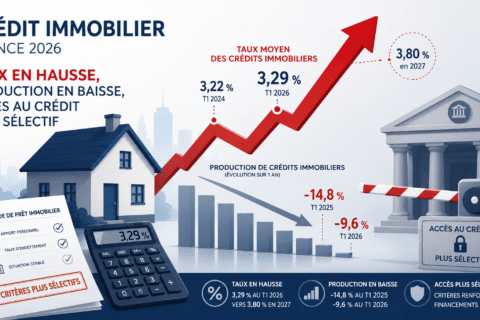

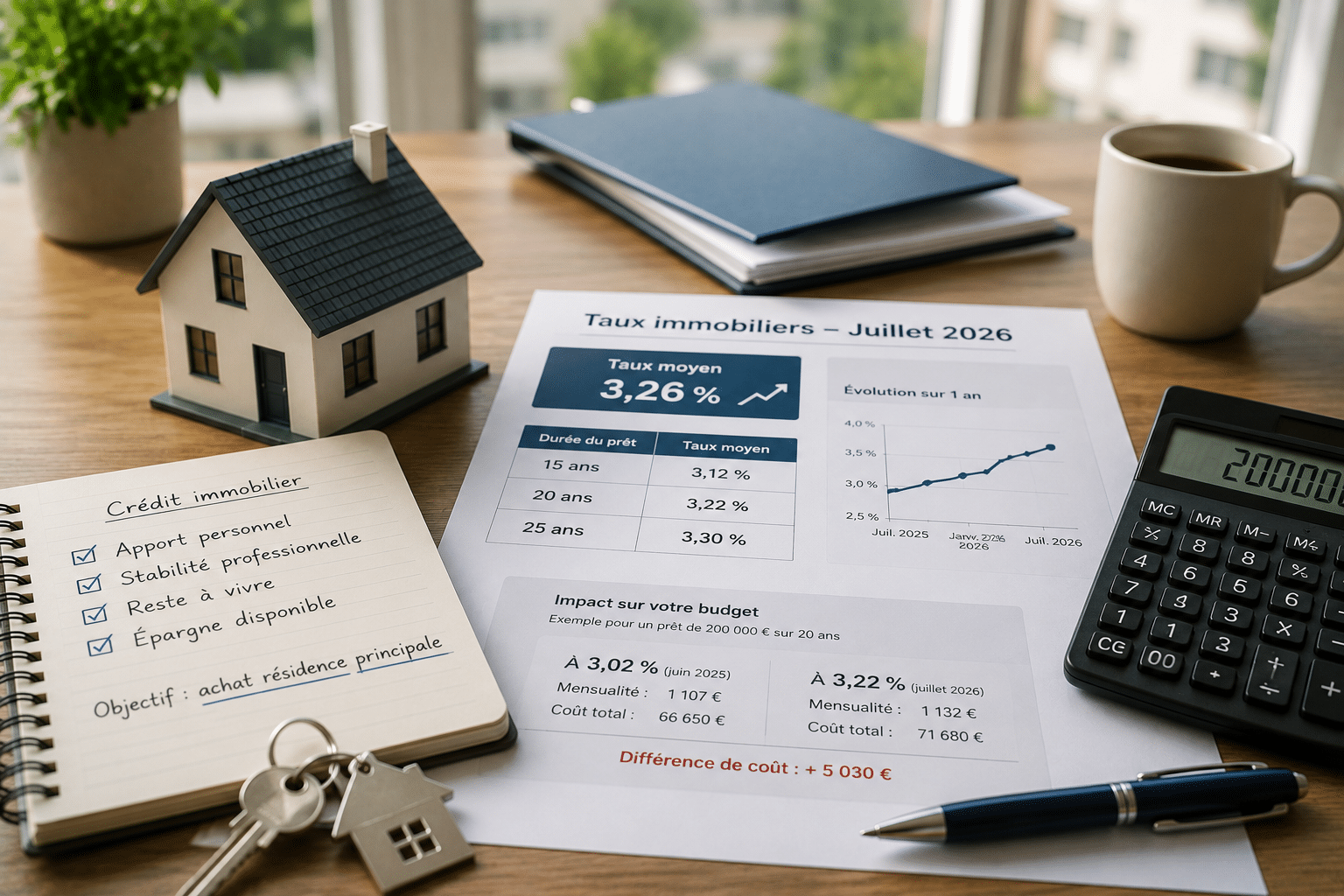

3,22 %. Le chiffre rassure… mais il cache une réalité bien moins confortable. Derrière cette stabilité apparente des taux immobiliers en 2026, le coût du crédit grimpe doucement et l’accès à la propriété se complique déjà pour une partie des Français.

Des taux immobiliers stables malgré un contexte tendu

Les niveaux actuels selon les durées d’emprunt

Sur le papier, rien ne bouge vraiment. Le taux crédit immobilier 2026 tourne autour de 3,22 %, un niveau quasi identique depuis plusieurs mois. Dans le détail, comptez environ 3,07 % sur 15 ans, 3,23 % sur 20 ans et jusqu’à 3,38 % sur 25 ans.

Une stabilité rare, surtout dans un contexte marqué par les tensions géopolitiques et la remontée des taux obligataires. Autrement dit, le marché résiste… mais sous surveillance.

Pourquoi les banques maintiennent ces conditions

Ce qui change tout ? Le crédit immobilier reste un produit stratégique pour les banques. Il sert d’aimant pour attirer de nouveaux clients, quitte à rogner sur les marges. Produit d’appel, outil de fidélisation, levier pour capter l’épargne : cette logique explique pourquoi la hausse reste encore limitée.

Résultat : malgré un environnement incertain, les établissements limitent la hausse des taux. Une stratégie qui profite encore aux emprunteurs… pour l’instant.

Une stabilité trompeuse pour le budget des emprunteurs

L’impact concret d’une hausse même minime

Quelques dixièmes de point, et tout bascule. Une hausse de 0,2 à 0,3 % paraît anodine. Pourtant, sur un prêt de 200 000 euros, cela représente jusqu’à 13 000 euros de coût supplémentaire sur 25 ans.

Autrement dit, même avec un taux immobilier avril 2026 stable en apparence, le crédit devient plus lourd à supporter. Et ce décalage passe souvent inaperçu au moment de signer.

Pouvoir d’achat immobilier en recul

Résultat direct : le pouvoir d’achat immobilier recule. Les ménages empruntent moins, réduisent la surface visée ou s’éloignent des grandes villes pour rester dans leur budget.

En clair, la stabilité des taux ne suffit plus à compenser l’effet cumulé du coût du crédit et des prix immobiliers encore élevés.

Vers un durcissement progressif des conditions d’accès au crédit

Apport personnel et profils pénalisés

Le vrai tournant est là. L’accès au crédit se durcit, même avec un taux emprunt immobilier actuel encore contenu. L’apport personnel augmente (+3,2 % début 2026), et les banques sélectionnent davantage les dossiers.

Les primo-accédants et les moins de 35 ans sont en première ligne. Sans épargne solide, difficile de passer.

- Apport exigé barrière d’entrée plus élevée

- Profils jeunes plus souvent refusés

- Endettement strict règles Banque de France maintenues

Prévisions des taux jusqu’en 2027

Et la suite ? Elle s’annonce moins douce. Sous l’effet de la remontée de l’OAT 10 ans et des tensions internationales, les taux pourraient atteindre 3,55 % fin 2026, puis frôler les 4 % en 2027.

Ce qui semblait être un plateau pourrait finalement n’être qu’une pause. La vraie question : faut-il acheter maintenant… ou attendre au risque de payer plus cher demain ?