Un même crédit immobilier peut encore afficher 16 000 € d’écart selon la banque choisie en mai 2026. Les taux semblent stables en façade, mais derrière les vitrines bancaires, la bataille commerciale a clairement repris.

Les taux immobiliers restent stables en mai 2026

Après plusieurs mois de tensions, le marché du crédit retrouve un peu de calme. Les taux moyens tournent autour de 3,27 % sur 15 ans, 3,42 % sur 20 ans et 3,50 % sur 25 ans. Autrement dit, quasiment aucune évolution par rapport à avril.

Mais cette stabilité cache une réalité beaucoup plus nerveuse. Certaines banques remontent discrètement leurs barèmes. D’autres, au contraire, baissent leurs taux pour récupérer des dossiers.

Pourquoi les banques avancent en ordre dispersé

Deux stratégies s’opposent clairement en mai 2026. Les établissements prudents anticipent un éventuel retour de l’inflation et protègent leurs marges. Résultat : de petites hausses apparaissent sur certaines grilles.

À l’inverse, des banques comme le CCF ont déjà fait machine arrière après des hausses jugées trop agressives. Certaines baisses atteignent même 0,25 point selon les profils emprunteurs.

Cette opposition crée un marché beaucoup plus imprévisible qu’en 2024 ou 2025. Pour un même dossier, les écarts de conditions deviennent parfois énormes selon l’établissement sollicité.

Ce que montre vraiment l’OAT 10 ans

L’autre signal surveillé par les banques reste l’OAT 10 ans. Cet indicateur, lié au coût d’emprunt de l’État français, influence directement les taux immobiliers proposés aux particuliers.

Après un pic à 3,87 % en avril, l’OAT se stabilise autour de 3,70 %. Ce léger reflux évite une nouvelle flambée des crédits immobiliers. Ce qui change tout ? Les banques peuvent rester compétitives sans rogner totalement leurs marges.

Combien pouvez-vous emprunter en mai 2026

Sur le papier, les variations de taux semblent presque invisibles. Pourtant, quelques centièmes suffisent parfois à modifier un dossier ou une mensualité. Surtout sur des montants élevés.

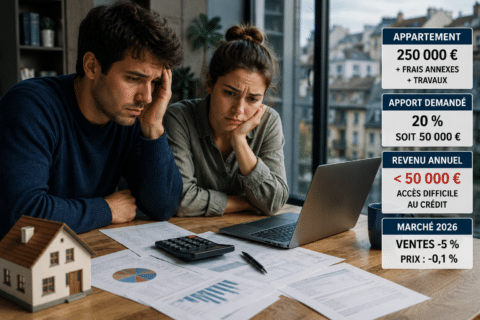

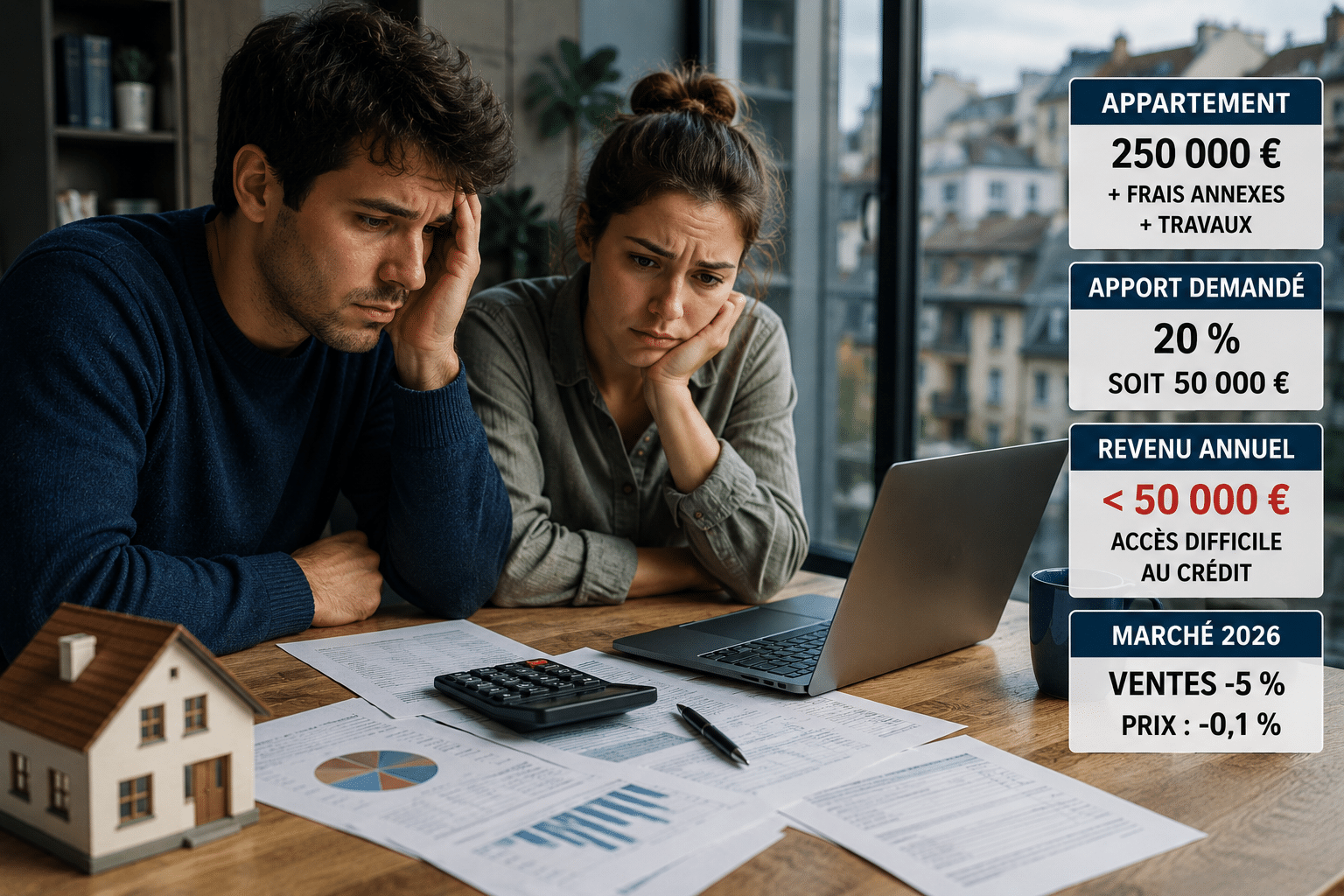

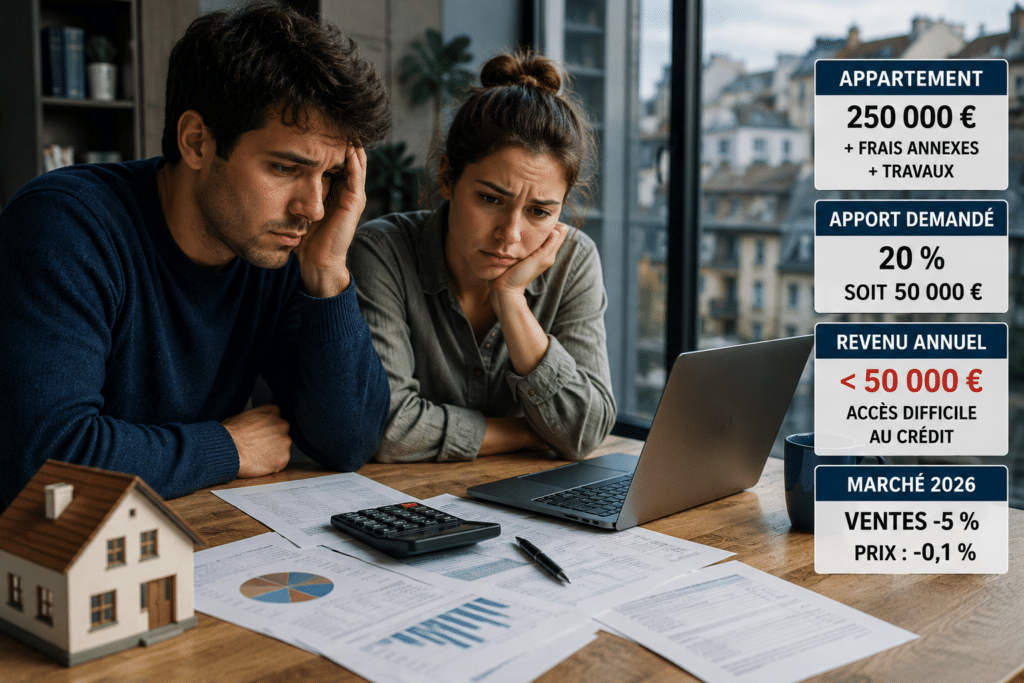

Un couple gagnant 4 000 € nets mensuels peut aujourd’hui emprunter autour de 279 000 € sur 25 ans. La différence avec avril ? À peine quelques centaines d’euros de capacité supplémentaire.

L’impact réel des micro-variations de taux

Pour les profils plus élevés, l’effet devient un peu plus visible. Un emprunt de 450 000 € sur 25 ans avec une hausse de 0,05 point représente environ 12 € de mensualité supplémentaire.

En clair, le vrai sujet n’est plus tellement le niveau moyen des taux. Le facteur décisif reste désormais la banque qui accepte votre dossier.

Pourquoi comparer les banques change tout

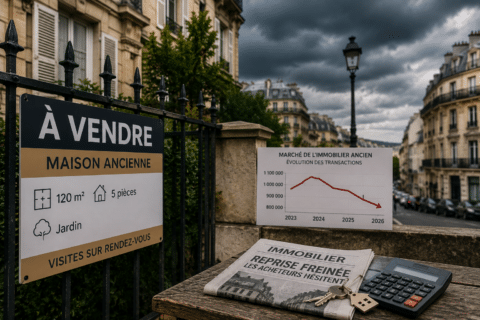

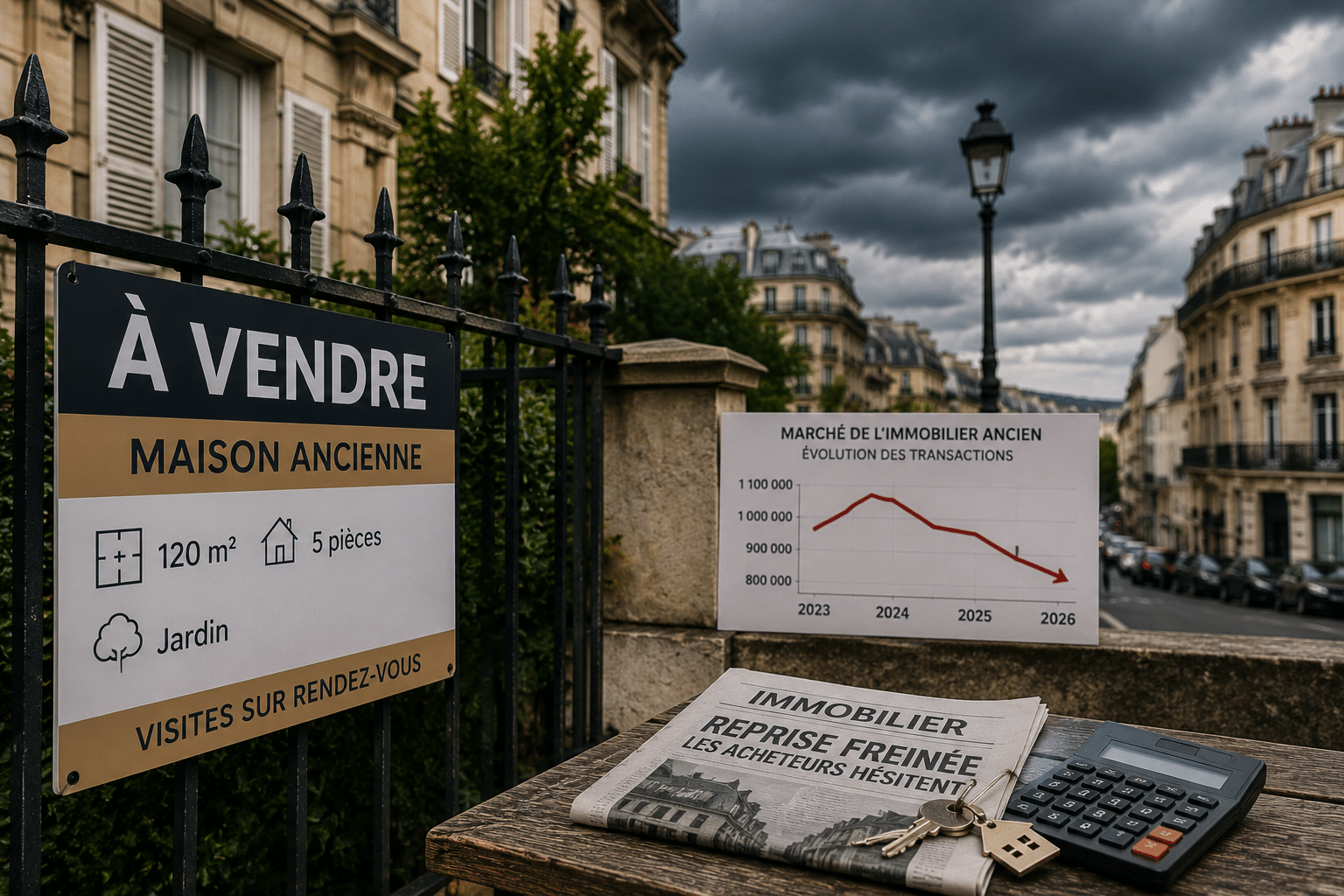

Les écarts deviennent impressionnants entre établissements. Pretto évoque un cas concret traité en avril 2026 : trois banques, un seul dossier, mais des taux allant de 3,20 % à 3,50 %.

Résultat : près de 16 000 € d’écart sur le coût total du crédit. Même revenus, même bien immobilier, même période. Ce type d’écart était beaucoup plus rare il y a encore deux ans.

Votre banque historique n’est plus automatiquement la plus compétitive. Et c’est probablement le plus gros changement du marché immobilier en 2026.

Faut-il attendre avant d’acheter en 2026

Beaucoup d’acheteurs espèrent encore une vraie baisse des taux avant de se lancer. Le problème, c’est que rien n’indique aujourd’hui un décrochage massif du crédit immobilier.

Le scénario le plus crédible reste celui d’une stabilité prolongée, avec quelques variations selon l’inflation et les décisions de la BCE.

Ce que la BCE prépare réellement

La Banque centrale européenne a choisi le statu quo au printemps 2026. Son taux de dépôt reste fixé à 2 %, tandis que le refinancement se maintient à 2,15 %.

Ce choix rassure partiellement les marchés. Surtout, il évite un retour brutal des tensions observées entre 2022 et 2023, lorsque les banques bloquaient de nombreux dossiers à cause du taux d’usure.

- BCE stable marché du crédit sous contrôle

- Taux d’usure marge encore confortable

- Inflation principal facteur de risque

- Banques concurrence toujours très forte

Le bon timing pour sécuriser son crédit

Attendre une hypothétique chute des taux peut finalement coûter plus cher qu’agir maintenant. Car pendant ce temps, les prix immobiliers repartent parfois à la hausse dans certaines grandes villes.

À retenir : en mai 2026, les meilleures opportunités viennent surtout des négociations entre banques. Les emprunteurs capables de comparer rapidement plusieurs offres gardent une vraie longueur d’avance.