En deux ans, acheter un logement en France est devenu parfois impossible sans augmenter fortement son budget. Pourtant, malgré les crédits refusés et les ventes qui ralentissent, le marché immobilier ne s’effondre pas. Il se bloque doucement. Et ce détail change presque tout.

Le crédit immobilier s’est brutalement refermé

Entre 2021 et 2024, les taux immobiliers sont passés d’environ 1 % à plus de 4 %. Sur le papier, cela reste inférieur aux niveaux des années 2000. Mais la vitesse de cette hausse a totalement pris de court les ménages.

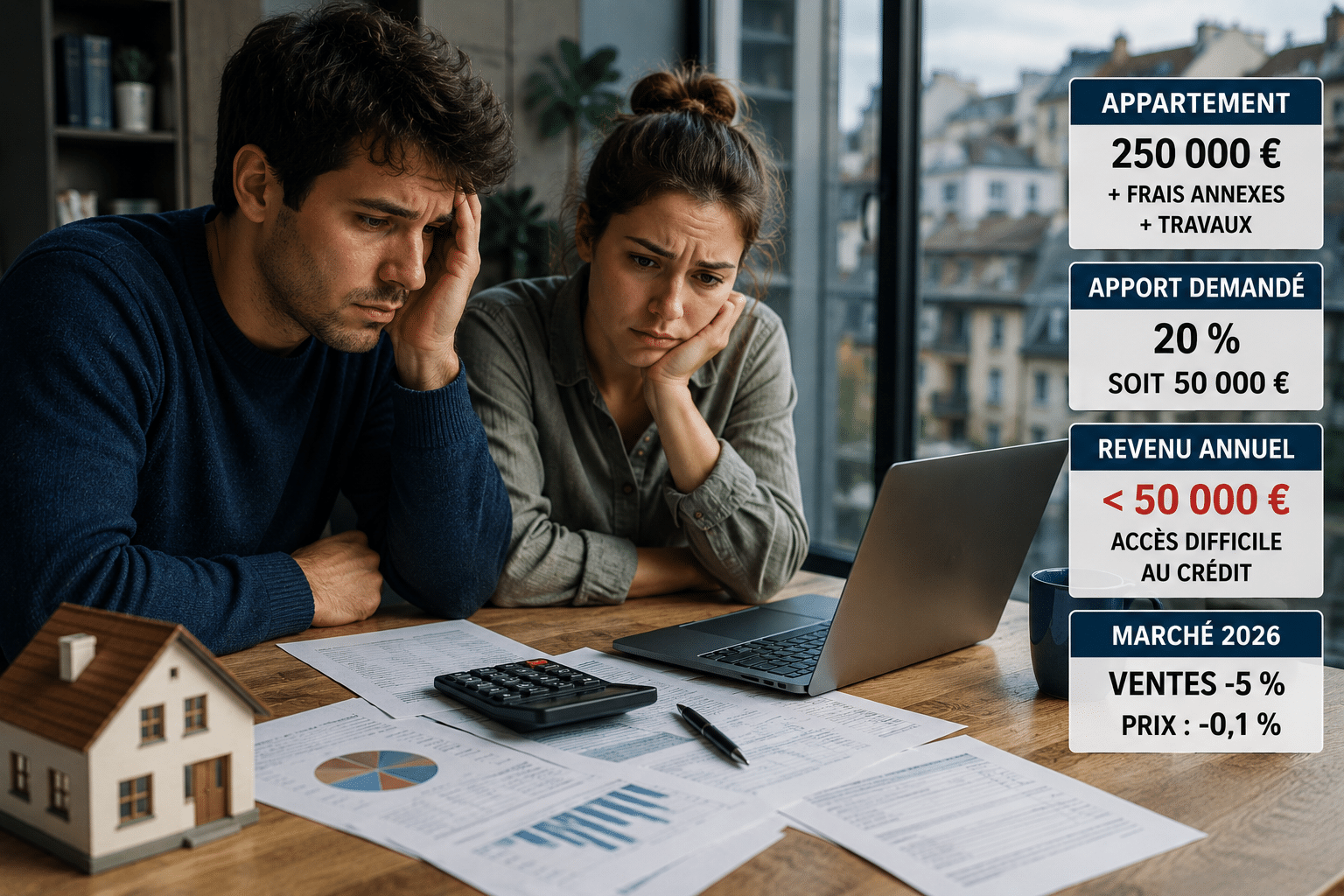

Résultat : des milliers d’acheteurs ont vu leur capacité d’emprunt s’effondrer en quelques mois. Un couple qui pouvait emprunter 350 000 euros en 2021 dépasse parfois à peine 250 000 euros aujourd’hui.

Pourquoi la hausse des taux a bloqué les emprunteurs

Le problème ne vient pas seulement des mensualités. Les banques doivent désormais respecter des règles strictes : 35 % d’endettement maximum et 25 ans de remboursement au plus.

Autrement dit, beaucoup de dossiers autrefois acceptés sont désormais recalés. Certains ménages préfèrent aussi renoncer, estimant que les prix restent trop élevés face au coût du crédit.

Des banques plus prudentes qu’en 2021

Ce qui change tout ? Les établissements bancaires sélectionnent davantage les profils. Apport personnel plus élevé, revenus stables, reste à vivre confortable : les critères se sont durcis.

- Apport demandé : souvent supérieur à 10 %

- Dossiers refusés : primo-accédants davantage touchés

- Durées limitées : peu de flexibilité bancaire

Pour autant, on reste loin d’un scénario à l’américaine façon subprimes. Les banques françaises demeurent solides et très encadrées. Le système ralentit fortement, mais il ne craque pas.

Pourquoi le marché immobilier ne s’effondre pas

Depuis 2023, plusieurs grandes villes françaises enregistrent une baisse des prix. Paris, Lyon ou Bordeaux ont parfois perdu entre 5 % et 10 %. Pourtant, aucune chute brutale ne se produit.

En clair, les acheteurs n’ont plus le même pouvoir d’achat… mais les vendeurs refusent souvent de casser leurs prix. Le marché avance donc au ralenti.

Les prix baissent surtout dans les grandes villes

Les métropoles qui avaient le plus flambé pendant les années de taux bas corrigent désormais davantage. Les biens mal classés énergétiquement ou surestimés restent parfois des mois sur le marché.

À l’inverse, certaines zones tendues résistent encore bien. Dans plusieurs villes moyennes, la demande reste supérieure à l’offre disponible.

Une pénurie de logements qui freine la chute

La France manque toujours de logements dans de nombreuses régions. Cette tension freine naturellement une baisse trop brutale des prix, même dans un contexte de crédit immobilier compliqué.

Autrement dit, le marché immobilier français reste particulier. Beaucoup de propriétaires ont déjà remboursé leur crédit ou disposent d’un taux fixe très avantageux. Ils peuvent attendre plutôt que vendre à perte.

Le vrai danger pour l’immobilier français

Le risque actuel n’est probablement pas un krach spectaculaire. Le vrai problème, plus discret, ressemble plutôt à un marché totalement figé.

Acheteurs et vendeurs attendent chacun un signal favorable. Les premiers espèrent une baisse des taux. Les seconds refusent souvent de revoir leur prix à la baisse. Résultat : les transactions se raréfient.

Un marché figé entre acheteurs et vendeurs

Cette paralysie ralentit toute la chaîne immobilière. Moins d’achats signifie aussi moins de déménagements, moins de travaux et davantage de projets reportés.

Le bâtiment commence déjà à ressentir les effets du ralentissement. Certaines entreprises du secteur enregistrent une baisse nette des chantiers neufs depuis plusieurs mois.

Ce que pourraient changer les décisions de la BCE

La Banque centrale européenne joue désormais un rôle clé. Si l’inflation continue de ralentir, les taux pourraient progressivement se stabiliser voire redescendre.

Les autorités françaises ont aussi tenté d’éviter un blocage total du crédit immobilier, notamment avec l’ajustement du taux d’usure et certaines dérogations bancaires.

À retenir : le marché immobilier français n’est pas en train de s’effondrer. Il sort surtout d’une décennie d’argent facile. Et cette transition risque d’être longue, inconfortable… et beaucoup plus sélective.

FAQ

Les prix immobiliers vont-ils encore baisser ?

Probablement dans certaines grandes villes, surtout pour les biens énergivores ou surestimés. Mais la pénurie de logements limite une chute massive.

Est-ce le bon moment pour acheter ?

Tout dépend du projet et du financement. Les acheteurs disposant d’un apport solide retrouvent davantage de marge pour négocier.

Les taux immobiliers vont-ils redescendre ?

Une baisse progressive reste possible si l’inflation ralentit durablement en Europe. Les banques restent toutefois prudentes.