Les prix immobiliers devaient chuter. Ils résistent. Début 2026, malgré la remontée des taux et un climat international tendu, le marché tient bon — mieux encore, il progresse légèrement. Faut-il y voir un simple répit… ou un vrai signal de stabilité ?

Le marché immobilier tient bon malgré la remontée des taux

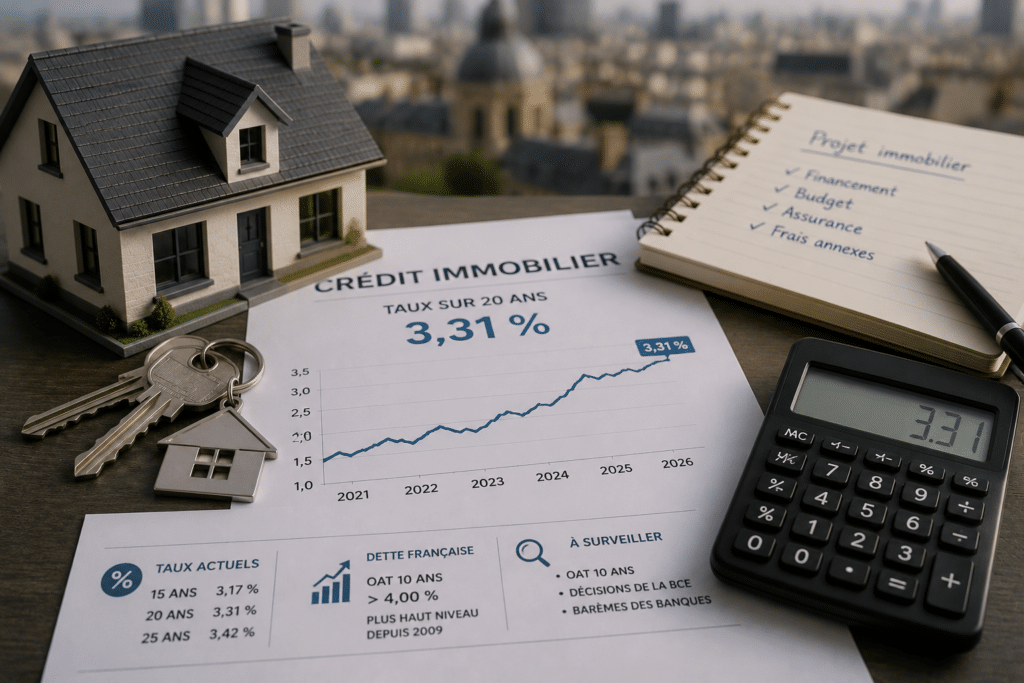

Les chiffres clés début 2026

Le signal est discret, mais réel. Les prix immobiliers affichent une hausse moyenne de +1,7 % sur un an. Rien d’explosif, mais suffisamment pour parler de reprise.

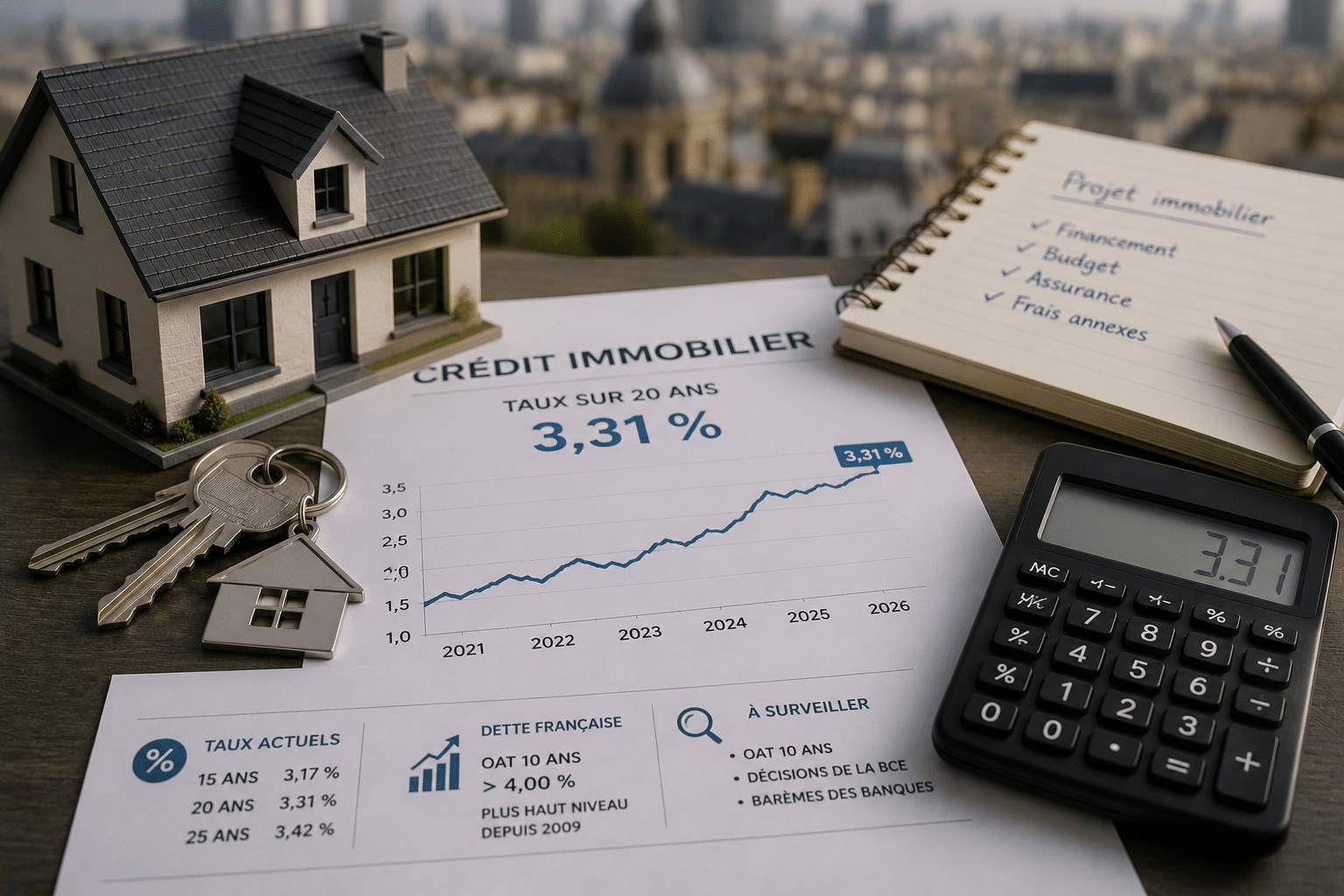

Dans le même temps, les taux remontent légèrement. On atteint désormais 3,45 % sur 20 ans, contre 3,25 % fin 2025. Une hausse contenue, loin du choc observé après la guerre en Ukraine.

- Prix progression modérée mais continue

- Taux remontée lente sans blocage

- Demande acheteurs toujours actifs

Résultat : le marché ne décroche pas. Il ralentit, nuance… mais reste en mouvement.

Pourquoi la demande reste solide

Ce qui surprend, c’est la résistance des acheteurs. Malgré le contexte, ils continuent de se positionner. Sur certains portails, leur volume progresse même de plus de 3 % depuis janvier.

Pourquoi ? Parce que le projet immobilier reste avant tout personnel. Achat de résidence principale, changement de vie, besoin d’espace… Ces moteurs-là ne disparaissent pas avec une hausse de 0,2 point des taux.

Autrement dit, tant que le crédit reste accessible, le marché tient. Et pour l’instant, c’est le cas.

Prix immobiliers 2026 ville par ville

Les villes où les prix continuent de monter

Dans plusieurs grandes villes, la hausse se poursuit. Lentement, mais sûrement. Ce sont des marchés où la demande reste forte, souvent portée par l’attractivité économique ou la pression démographique.

Paris, par exemple, frôle les 9 720 €/m² avec une progression attendue autour de +0,5 %. Même logique à Bordeaux ou Toulouse, où les prix continuent de grignoter quelques points.

Lille reste aussi bien orientée, avec une évolution un peu plus marquée. Ce qui change vraiment, ce n’est pas la direction du marché, mais sa vitesse. On n’est plus dans l’emballement, mais dans l’ajustement fin.

Les villes où le marché ralentit

À l’inverse, certaines métropoles marquent une pause. Lyon, Nantes ou Rennes basculent dans une phase de stabilisation, voire de légère correction.

À Nice ou Montpellier, les prix pourraient reculer jusqu’à -1 % à -1,4 % d’ici la fin de l’année. Rien de brutal. Plutôt un rééquilibrage après des années de hausse.

En clair, il n’y a pas “un” marché immobilier en France. Il y en a plusieurs. Et chacun évolue à son rythme.

Faut-il s’attendre à une baisse des prix en 2026

Le décalage entre taux et prix

C’est souvent mal compris. L’immobilier ne réagit jamais immédiatement. Quand les taux montent, l’effet ne se voit pas tout de suite sur les prix.

Le premier signal, ce sont les volumes. Moins d’acheteurs, des ventes qui traînent. Puis, quelques mois plus tard, les vendeurs ajustent leurs prix. Progressivement.

Ce qui veut dire une chose simple : ce que vous observez aujourd’hui ne reflète pas encore totalement la remontée récente des taux.

Résultat : une chute brutale en 2026 reste peu probable. Le marché corrige… mais en douceur.

Ce que les acheteurs font vraiment

Autre indicateur clé : le comportement des acheteurs. Et là encore, surprise. Près de 78 % d’entre eux affirment que le contexte international ne change rien à leur projet.

Ce qui compte vraiment ? Le taux, la stabilité professionnelle, le projet de vie. Pas les tensions géopolitiques.

Autrement dit, tant que les conditions de crédit restent maîtrisées, le marché ne s’effondre pas. Il s’adapte.