L’introduction récente de la possibilité de résilier à tout moment son assurance emprunteur a bouleversé le secteur. Cette réforme, qui semblait une aubaine pour les consommateurs, a aussi ses conséquences, surtout lors d’un changement en période de maladie. Examinons comment cette nouvelle flexibilité influence à la fois les assurés et les compagnies d’assurance.

La nouvelle ère de la flexibilité dans l’assurance emprunteur

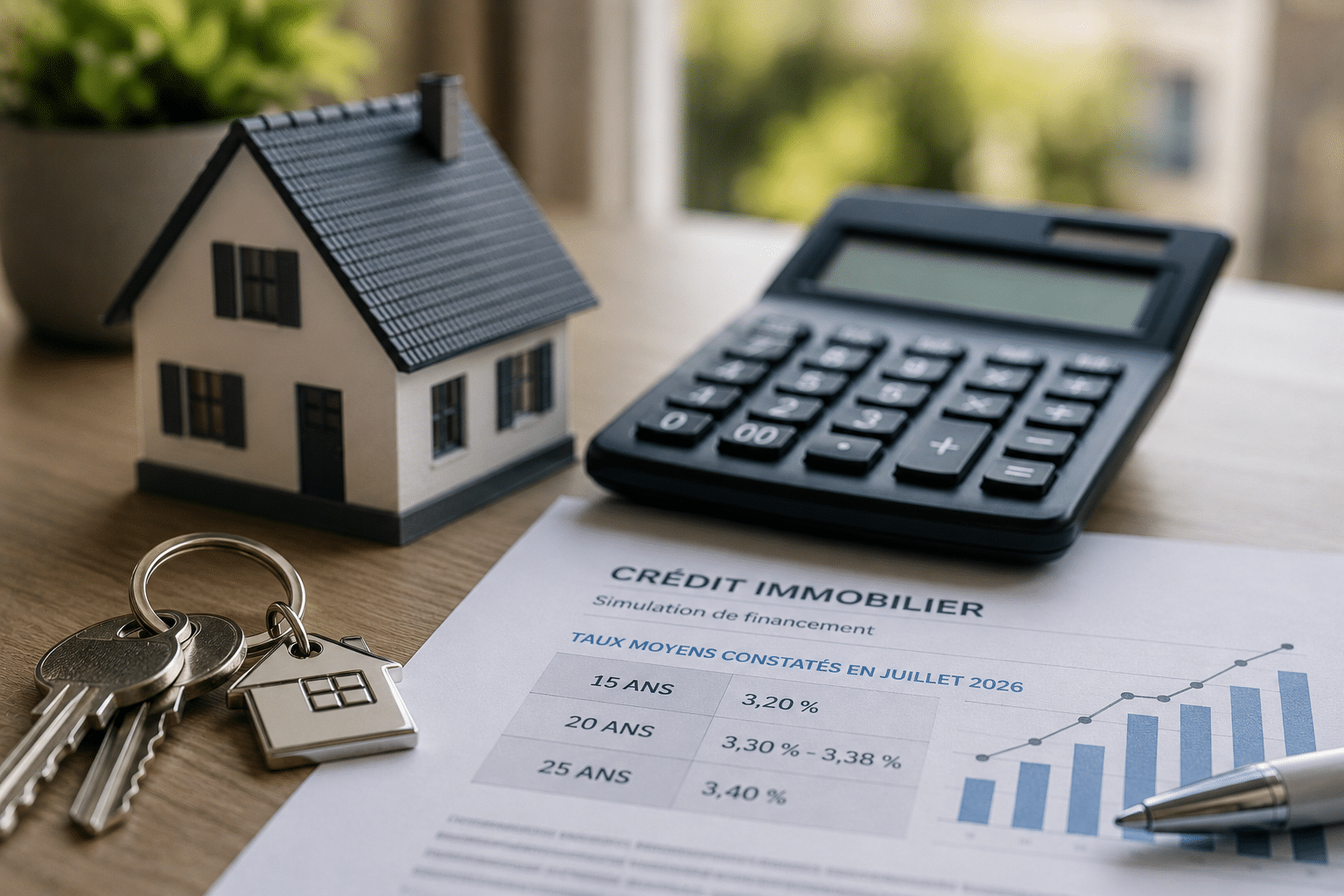

Le droit de changer d’assurance de prêt immobilier à tout moment, introduit récemment, était une évolution très attendue par beaucoup. En théorie, elle offre aux emprunteurs plus de liberté pour choisir une couverture qui s’adapte mieux à leurs besoins et potentiellement, des économies considérables.

Cependant, cette transition peut aussi être parsemée d’embûches, notamment lorsqu’un changement est effectué alors que l’emprunteur est en arrêt maladie. Les risques incluent notamment un éventuel délai de couverture, pendant lequel l’assuré pourrait se retrouver sans protection adéquate.

Une augmentation remarquable des demandes de substitution

Selon Securimut, une entreprise spécialisée dans la gestion des démarches de changement d’assurance emprunteur, il y a eu une augmentation de +65% des demandes de changement depuis l’application de cette mesure.

Cet afflux traduit un intérêt marqué pour la flexibilité offerte, mais souligne également un besoin accru d’accompagnement des clients durant ces transitions, pour éviter les périodes sans couverture effective.

Les impacts sur les sociétés d’assurance

- Augmentation de la compétitivité : La concurrence accrue pousse les assureurs à améliorer leurs offres.

- Gestion des risques : Le calcul des risques devient plus complexe avec les changements fréquents de policyholders.

- Satisfaction du client : Une nécessité d’adapter rapidement les services aux besoins changeants des clients.

Conseils pour naviguer dans la résiliation d’assurance emprunteur

Changer d’assurance emprunteur peut sembler attrayant pour économiser sur les primes, mais certains aspects doivent être pris en compte :

- Analyser l’état de santé actuel : S’assurer de ne pas être en situation de maladie qui pourrait empêcher l’adhésion à un nouveau contrat ou causer une exclusion temporaire de certaines garanties.

- Évaluer les conditions : Comparer précisément les couvertures, exclusions, et coûts des différents contrats avant de faire un choix.

- Considérer l’assistance d’un professionnel : Un conseiller peut aider à naviguer parmi les diverses options et avoir les interlocuteurs adaptés pour un passage sécurisé.

Perspectives futures pour le marché de l’assurance emprunteur

Alors que l’industrie cherche encore à équilibrer flexibilité pour les consommateurs et stabilité opérationnelle, il devient crucial pour les sociétés d’assurance de développer des solutions innovantes pour répondre efficacement à la demande croissante.

L’avenir verra probablement une accentuation des technologies digitales pour simplifier et sécuriser les processus de changement d’assurances. De même, nous pouvons anticiper une régulation plus stricte afin d’éviter les abus et garantir une véritable protection aux consommateurs.

En conclusion, la législation permettant de changer d’assurance emprunteur à tout moment représente un progrès significatif pour le consommateur français. Toutefois, cette liberté vient avec son lot de défis tant pour les assurés que pour les assureurs.

Une navigation prudente et informée sera essentielle pour tous les acteurs concernés.