Un conflit à des milliers de kilomètres peut-il vraiment faire grimper votre crédit immobilier ? En 2026, la réponse est oui. Derrière une apparente accalmie des taux, un équilibre fragile se dessine… et pourrait bien basculer plus vite que prévu.

Taux immobilier 2026 une hausse sous contrôle pour l’instant

Les banques temporisent malgré la pression

Depuis les premières tensions en Iran, les banques avancent prudemment. Pas de panique visible. Elles absorbent une partie du choc en réduisant leurs marges pour éviter de freiner la reprise du marché immobilier.

En clair, personne ne veut casser la dynamique du printemps. Résultat, les conditions restent encore acceptables pour les emprunteurs, malgré un contexte international clairement instable.

Des taux qui glissent sans rupture

Sur le terrain, la hausse est là, mais discrète. Quelques points de base par-ci, par-là. Rien de brutal. On reste dans une logique d’ajustement progressif, presque stratégique.

Ce qui change tout ? Cette lente évolution maintient la confiance. Les acheteurs continuent de se positionner, convaincus que les taux immobilier 2026 restent encore « jouables » à court terme.

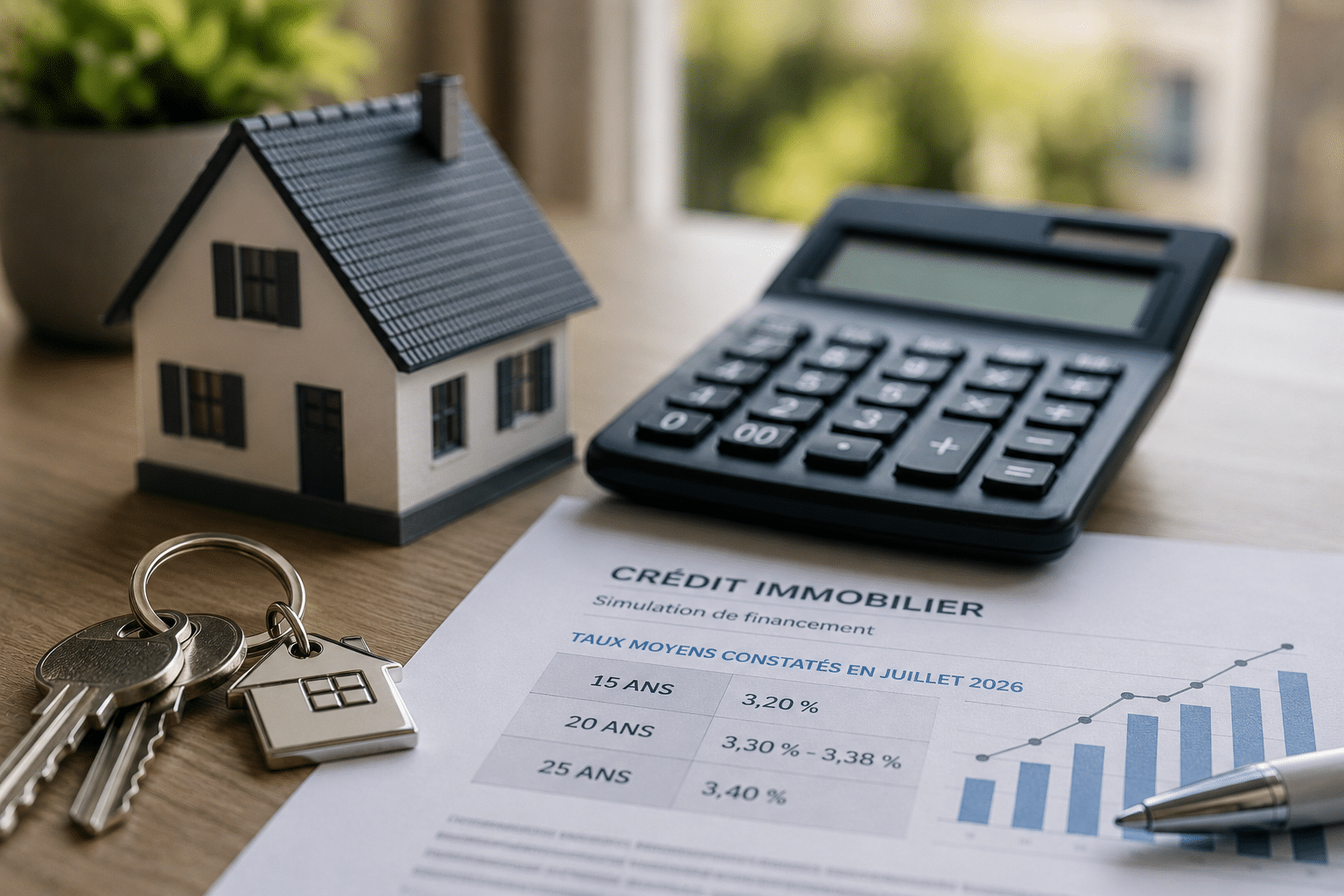

Vers une stabilisation autour de 3 à 3,5 %

Un scénario optimiste crédible

Si le conflit se calme rapidement, le marché pourrait rester sur une trajectoire relativement stable. Les projections actuelles évoquent des taux compris entre 3 % et 3,5 %, un niveau désormais considéré comme une nouvelle norme.

Autrement dit, oubliez les crédits à 1 %. Mais on reste loin d’un marché bloqué. Cette stabilité permettrait aux acheteurs de continuer à concrétiser leurs projets sans pression excessive.

Un marché encore actif au printemps

Pour l’instant, les signaux sont plutôt positifs. Les volumes de transactions pourraient se maintenir entre 900 000 et 1 million sur l’année si rien ne dérape.

Ce dynamisme repose sur un équilibre fragile. Les banques jouent le jeu, les acquéreurs s’adaptent, et le marché continue d’avancer. Mais tout dépend d’un facteur clé : l’évolution du contexte géopolitique.

Le vrai risque un blocage du marché fin 2026

Une possible remontée vers 4 %

Si le conflit s’installe, le scénario change radicalement. La Banque centrale européenne pourrait relever ses taux, avec un effet direct sur le crédit immobilier. Et là, on parle d’un seuil psychologique : 4 %.

Résultat : un coût du crédit qui grimpe, des mensualités plus lourdes, et des dossiers qui passent moins facilement. Pour beaucoup d’acheteurs, le projet devient soudainement plus compliqué à boucler.

Pourquoi le second semestre sera décisif

Tout va se jouer après l’été. Si les banques atteignent leurs objectifs au printemps, elles auront moins d’intérêt à faire des efforts commerciaux ensuite. Surtout dans un contexte incertain.

- Taux en hausse hausse des coûts d’emprunt

- Banques prudentes moins de négociation possible

- Marché ralenti acheteurs plus hésitants

- Taux d’usure frein supplémentaire au crédit

À retenir : le marché tient encore, mais sur une ligne de crête. Une dégradation du contexte international pourrait suffire à tout ralentir.