Être propriétaire de plusieurs biens ne suffit plus pour convaincre une banque en 2026. Certains emprunteurs fortunés voient désormais leur crédit immobilier refusé… avant de débloquer leur projet grâce à une solution presque inconnue du grand public.

Pourquoi les banques refusent plus de crédits immobiliers en 2026

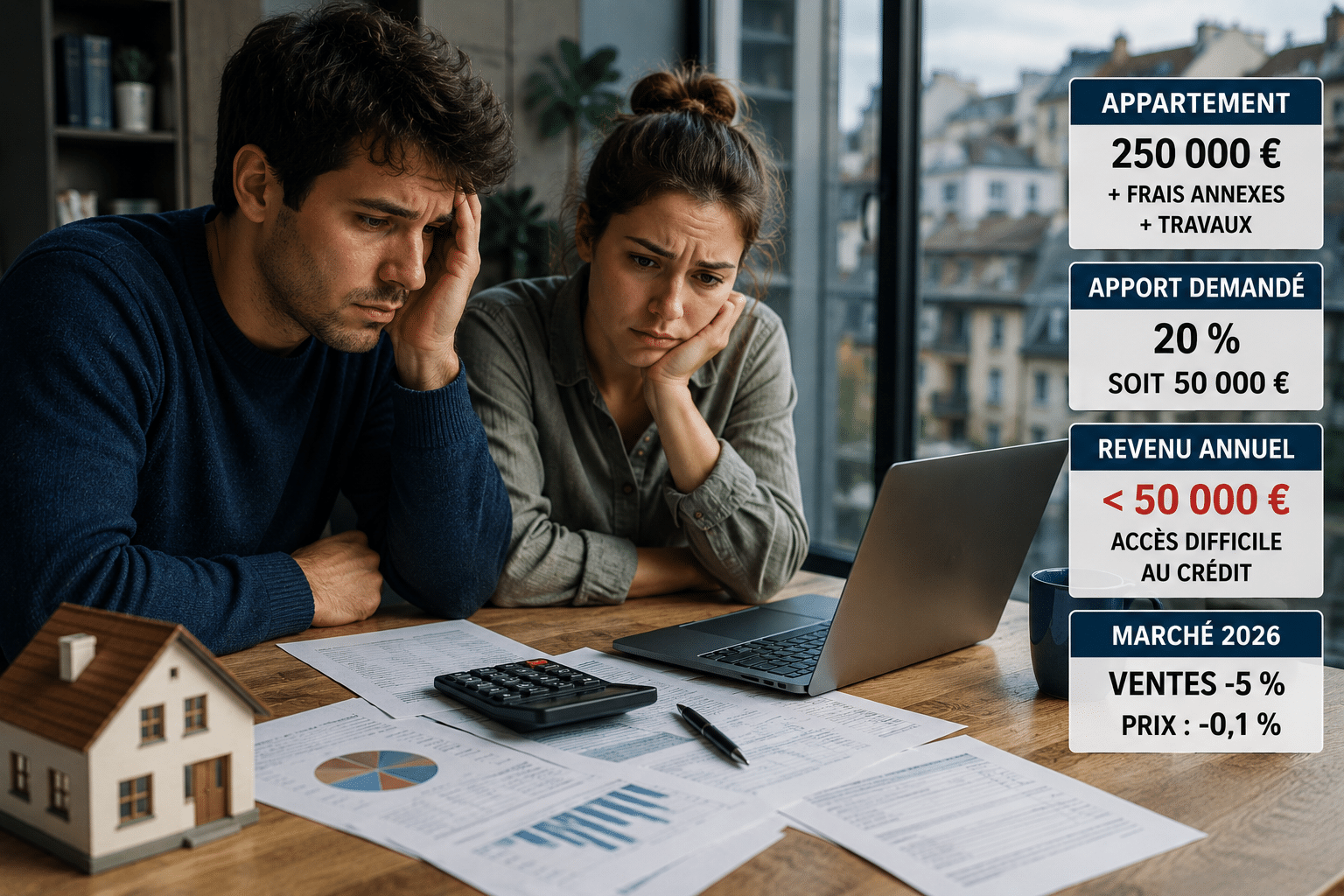

Le paradoxe est brutal. Des emprunteurs avec plusieurs appartements, des revenus confortables et parfois plus d’un million d’euros de patrimoine se retrouvent recalés par leur banque.

Ce qui bloque ? Le fameux taux d’endettement. Aujourd’hui, les banques regardent surtout votre capacité de remboursement immédiate, beaucoup moins vos actifs immobiliers déjà détenus.

Les profils patrimoniaux désormais pénalisés

Posséder plusieurs biens immobiliers peut même devenir un handicap. Les banques considèrent ces dossiers comme plus complexes à analyser et surtout plus risqués à gérer.

Résultat : un investisseur souhaitant acheter avant de vendre sa résidence actuelle ou financer des travaux via une SCI se retrouve souvent hors des critères automatiques. Les seniors sont également touchés, notamment lorsque l’assurance emprunteur devient difficile à obtenir après 65 ans.

Une logique bancaire devenue ultra-standardisée

Le vrai problème vient surtout des outils internes des banques. Une grande partie des demandes passe désormais par des systèmes automatisés qui privilégient les profils simples et parfaitement “dans les cases”.

Autrement dit, un salarié avec un seul crédit sera parfois mieux considéré qu’un propriétaire de plusieurs immeubles pourtant largement solvable. Ce qui change tout ? Les banques veulent des dossiers rapides à valider et faciles à sécuriser.

Le prêt hypothécaire revient sur le devant de la scène

Face à ces refus répétés, certains emprunteurs découvrent une alternative longtemps restée confidentielle : le prêt hypothécaire. Et en 2026, cette solution revient clairement dans les discussions patrimoniales.

Le principe est simple. Vous utilisez un bien immobilier déjà possédé comme garantie afin d’obtenir rapidement des liquidités ou financer un nouvel achat.

Comment fonctionne ce financement méconnu

Contrairement à un crédit classique, le prêteur s’appuie surtout sur la valeur du bien hypothéqué. Votre patrimoine reprend enfin du poids dans l’analyse du dossier.

Ce mécanisme permet par exemple de financer un achat immobilier sans vendre immédiatement son logement actuel, de débloquer une trésorerie rapide ou encore de régler une succession sans céder ses biens dans l’urgence.

Quels profils peuvent encore en profiter

Les seniors sont particulièrement concernés. Certains établissements spécialisés acceptent encore des remboursements jusqu’à 85 ou même 95 ans selon les situations.

Autre avantage souvent décisif : l’assurance emprunteur n’est pas toujours obligatoire. Pour des emprunteurs plus âgés ou avec un dossier atypique, cela peut totalement changer la faisabilité du projet.

En clair, cette solution ne remplace pas un prêt immobilier classique. Mais elle peut devenir une porte de sortie lorsque toutes les banques ferment la leur.

Ce que coûte vraiment cette alternative bancaire

Le prêt hypothécaire n’est pas une solution miracle. Son coût reste plus élevé qu’un crédit immobilier classique proposé par une banque de réseau.

En 2026, les taux tournent autour de 4,2 %, contre environ 3,5 % pour les prêts standards. Cette différence s’explique par le niveau de risque et la spécialisation des établissements.

Des taux plus élevés mais plus de flexibilité

Ce surcoût permet surtout d’obtenir une souplesse devenue rare dans le paysage bancaire français. Les organismes spécialisés acceptent des profils refusés ailleurs et prennent davantage le temps d’étudier chaque patrimoine.

- Âge élevé : critères souvent plus souples

- Patrimoine : enfin pris en compte

- Délais : validation parfois plus rapide

- Assurance : parfois facultative après 60 ans

Les précautions à prendre avant de signer

Hypothéquer un bien immobilier reste un engagement lourd. En cas d’impayés prolongés, le prêteur peut engager une saisie du logement mis en garantie.

Avant de signer, mieux vaut comparer plusieurs offres spécialisées et calculer précisément le coût global du financement. Une mensualité supportable aujourd’hui peut devenir plus compliquée à long terme, surtout après 70 ans.

La bonne stratégie ? Utiliser ce type de crédit comme un outil ponctuel pour débloquer une situation, pas comme une solution systématique.

FAQ

Le prêt hypothécaire est-il réservé aux propriétaires ?

Oui. Vous devez déjà posséder un bien immobilier pouvant servir de garantie.

Peut-on obtenir un prêt hypothécaire après 70 ans ?

Oui, certains établissements spécialisés financent encore des emprunteurs âgés de plus de 80 ans.

Une banque classique propose-t-elle ce type de crédit ?

Rarement. Ce financement passe surtout par des organismes spécialisés en gestion patrimoniale.