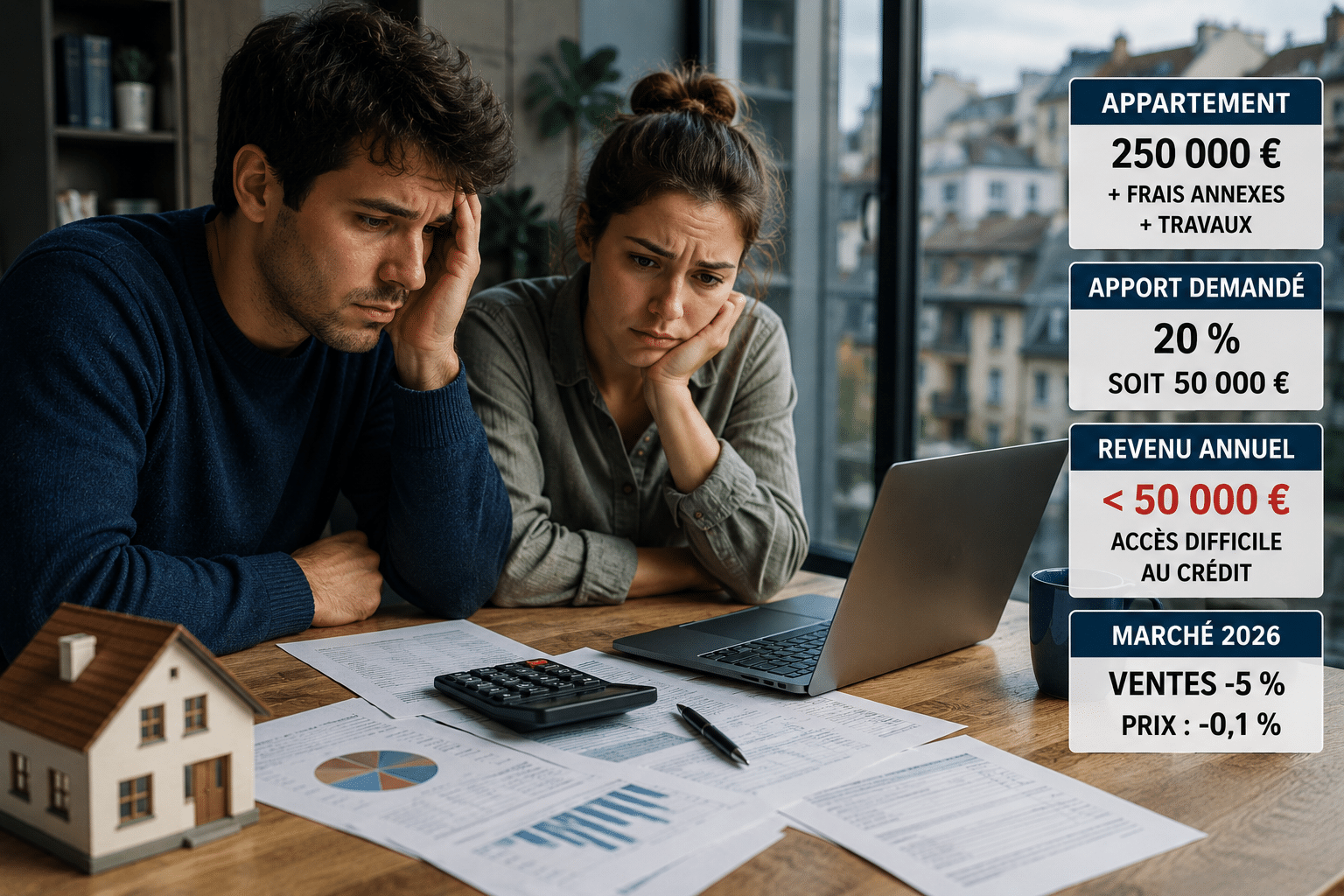

Un dossier peut être refusé à 36 % d’endettement, même avec plusieurs milliers d’euros disponibles chaque mois. C’est précisément cette mécanique que la réforme veut bousculer, en donnant enfin du poids au reste à vivre des emprunteurs.

Le crédit immobilier pourrait changer de logique

Pourquoi la règle des 35 % bloque encore des dossiers

Depuis 2021, les banques doivent surveiller de près le taux d’endettement des emprunteurs. En clair, vos mensualités ne doivent généralement pas dépasser 35 % de vos revenus, assurance comprise.

Sur le papier, la règle protège. Dans les faits, elle coupe parfois net des dossiers solides. Un ménage avec de hauts revenus peut dépasser légèrement ce seuil tout en conservant un budget confortable pour vivre, épargner et absorber les imprévus.

Ce que le “reste à vivre” apporterait aux banques

La proposition de loi déposée le 14 avril veut ajouter un critère plus concret : le reste à vivre. Autrement dit, l’argent réellement disponible après les charges fixes et la mensualité du crédit.

Ce qui change tout ? La banque ne regarderait plus seulement un ratio froid, mais la capacité réelle du foyer à tenir son projet. Un emprunteur à 37 % d’endettement ne serait plus automatiquement écarté si son niveau de vie reste solide.

Les profils qui pourraient en profiter en priorité

Les ménages aisés au-dessus du taux d’endettement

Les premiers concernés seraient les emprunteurs qui gagnent bien leur vie, mais que la règle bloque pour quelques points. Exemple simple : un couple avec des revenus élevés peut dépasser le seuil, tout en gardant un reste à vivre confortable.

Résultat : certains dossiers aujourd’hui refusés pourraient repasser dans la pile des financements possibles. Pas tous. Mais ceux dont le risque réel paraît faible, notamment avec une épargne solide ou une situation professionnelle stable.

Les investisseurs locatifs encore pénalisés

Autre public visé : les investisseurs locatifs. Les banques disposent déjà d’une marge de dérogation, mais elles l’utilisent peu pour ces profils, souvent jugés plus sensibles aux aléas de marché.

Avec cette réforme, un investisseur capable d’absorber ses mensualités pourrait retrouver un peu d’air. Ce serait aussi un signal politique : relancer l’investissement locatif passe rarement sans financement bancaire plus souple.

Une réforme utile, mais pas encore gagnée

Une marge de dérogation déjà prévue

Le point sensible, c’est que les banques peuvent déjà sortir du cadre. Elles ont le droit de déroger aux règles du HCSF pour une partie de leur production de crédits immobiliers.

Mais cette souplesse reste sous-utilisée. Pourquoi ? Parce qu’elle demande des justifications, du suivi, et une prise de responsabilité supplémentaire. En clair, la marge existe, mais les banques avancent avec le frein à main.

Le vrai risque pour les emprunteurs

La réforme peut ouvrir des portes. Elle peut aussi créer une zone grise si le reste à vivre n’est pas précisément défini. Car deux ménages avec le même revenu ne vivent pas toujours avec les mêmes charges.

À retenir : ce texte ne supprimera pas la prudence bancaire. Il pourrait surtout corriger quelques refus absurdes, ceux où le ratio masque une réalité financière plus solide. Pour les acheteurs, ce serait déjà beaucoup.

Vous avez un projet immobilier ? Regardez votre taux d’endettement, oui. Mais surtout ce qu’il vous reste vraiment chaque mois une fois toutes les charges payées.