Une simple réunion de la BCE peut désormais vous coûter plusieurs centaines d’euros par mois. Derrière les hausses de taux, une réalité dérangeante apparaît : certains Européens voient leur épargne grimper pendant que d’autres suffoquent sous le poids de leur crédit immobilier.

Une hausse des taux qui ne touche pas tous les Européens de la même façon

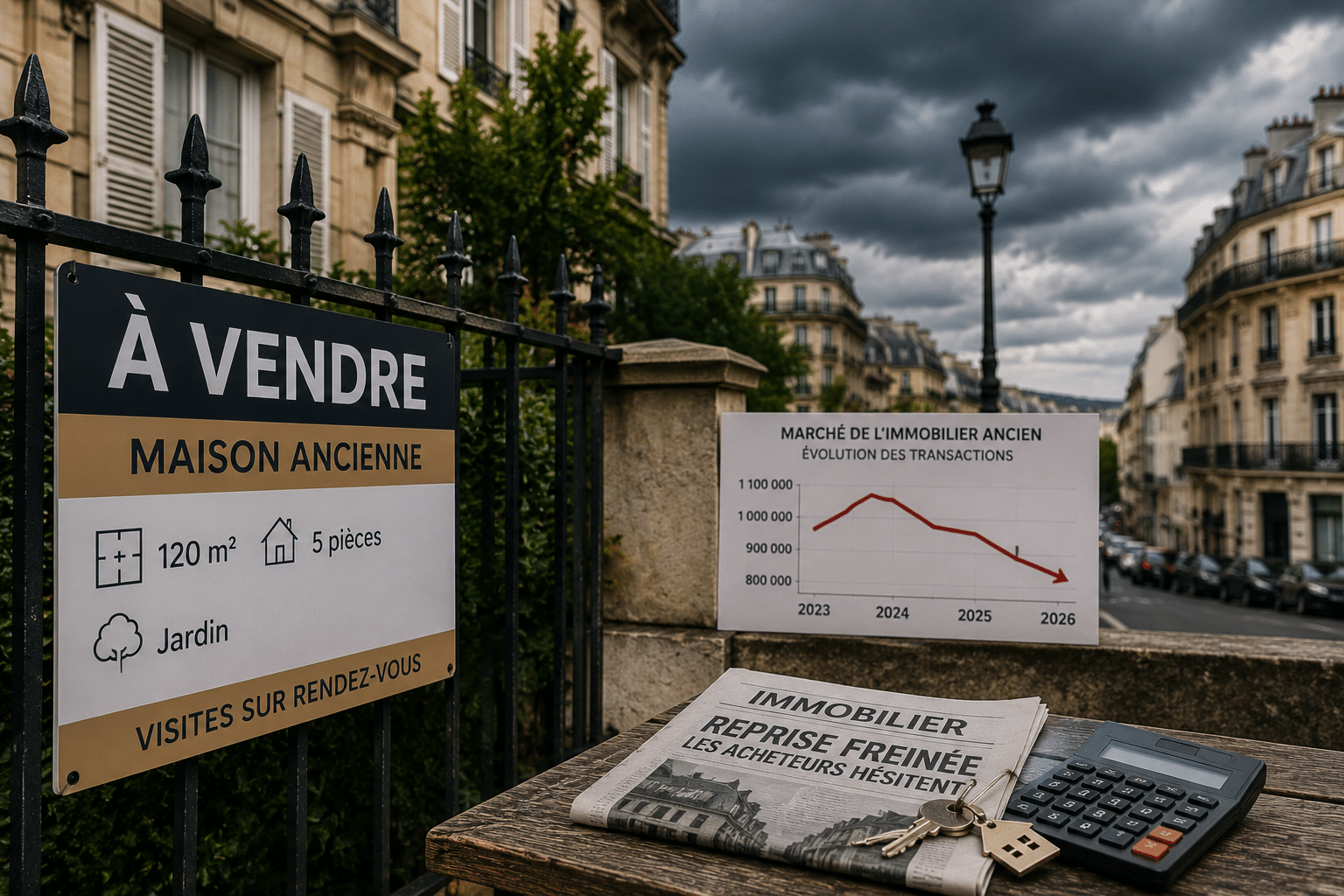

Pourquoi un crédit immobilier peut bondir en quelques semaines

À Lyon, une hausse de taux décidée par la Banque centrale européenne peut rapidement transformer un budget familial. Un emprunt immobilier à taux variable devient plus coûteux presque immédiatement. Résultat : certaines mensualités augmentent de plusieurs centaines d’euros sur une seule année.

Dans le même temps, en Allemagne ou aux Pays-Bas, les épargnants profitent souvent d’un meilleur rendement sur leurs livrets et placements sécurisés. Une même décision monétaire produit donc deux effets totalement opposés selon les profils.

Épargne, immobilier, consommation : des effets totalement opposés

Le problème vient de la structure même de la zone euro. Les économies européennes n’avancent pas au même rythme. L’Allemagne repose davantage sur l’industrie et l’épargne, tandis que la France dépend plus fortement de la consommation et du crédit.

- Taux élevés accès au crédit plus difficile

- Épargne bancaire rendement souvent amélioré

- Immobilier marché ralenti par les mensualités

- Consommation budgets des ménages sous pression

Ce qui change tout ? La BCE ne dispose pourtant que d’un seul levier monétaire pour piloter près de vingt économies différentes. Chaque hausse de taux crée donc mécaniquement des gagnants… et des perdants.

Pourquoi la BCE suit encore l’obsession allemande de l’inflation

Le traumatisme historique de l’hyperinflation de 1923

En Allemagne, la peur de l’inflation ne relève pas d’un simple débat économique. Elle remonte directement à la crise de 1923, lorsque la monnaie allemande perdait sa valeur presque heure par heure. Certains salariés étaient payés deux fois par jour pour dépenser leur argent avant qu’il ne s’effondre.

Cette mémoire collective influence encore aujourd’hui la politique monétaire européenne. Lors de la création de l’euro, Berlin a imposé une priorité claire : protéger la stabilité des prix avant tout.

Maastricht et les règles strictes imposées à l’euro

Le traité de Maastricht a verrouillé le fonctionnement de la Banque centrale européenne. Contrairement à la Réserve fédérale américaine, la BCE ne peut pas financer directement les États en difficulté.

Autrement dit, son principal outil reste la gestion des taux d’intérêt. Lorsque l’inflation grimpe, elle augmente les taux même si cela fragilise certains marchés immobiliers ou ralentit la croissance.

La crise grecque de 2010 a montré les limites de ce système : une monnaie unique sans véritable budget commun pour absorber les chocs économiques.

Depuis, Christine Lagarde tente d’équilibrer deux objectifs parfois incompatibles : contenir l’inflation tout en évitant une fragmentation économique de la zone euro.

Ce que les épargnants européens doivent surveiller maintenant

Pourquoi certains investisseurs reviennent vers les actifs tangibles

Face aux incertitudes monétaires, de nombreux épargnants cherchent des valeurs moins dépendantes des décisions des banques centrales. L’or physique, l’argent ou certains actifs immobiliers reviennent au centre des stratégies patrimoniales.

Cette logique repose sur une idée simple : réduire son exposition aux fluctuations des taux et préserver une partie de son capital hors du système bancaire traditionnel. En clair, l’enjeu n’est pas de tout miser sur un seul actif, mais de limiter le risque lié à une monnaie unique.

Les limites structurelles de la zone euro selon les économistes

Dès les années 1960, l’économiste Robert Mundell expliquait qu’une union monétaire ne fonctionne durablement qu’avec plusieurs mécanismes d’ajustement : mobilité du travail, solidarité budgétaire et flexibilité économique.

Or, l’Europe reste encore partiellement bloquée sur ces sujets. Résultat : chaque hausse ou baisse des taux de la BCE crée des tensions différentes selon les pays.