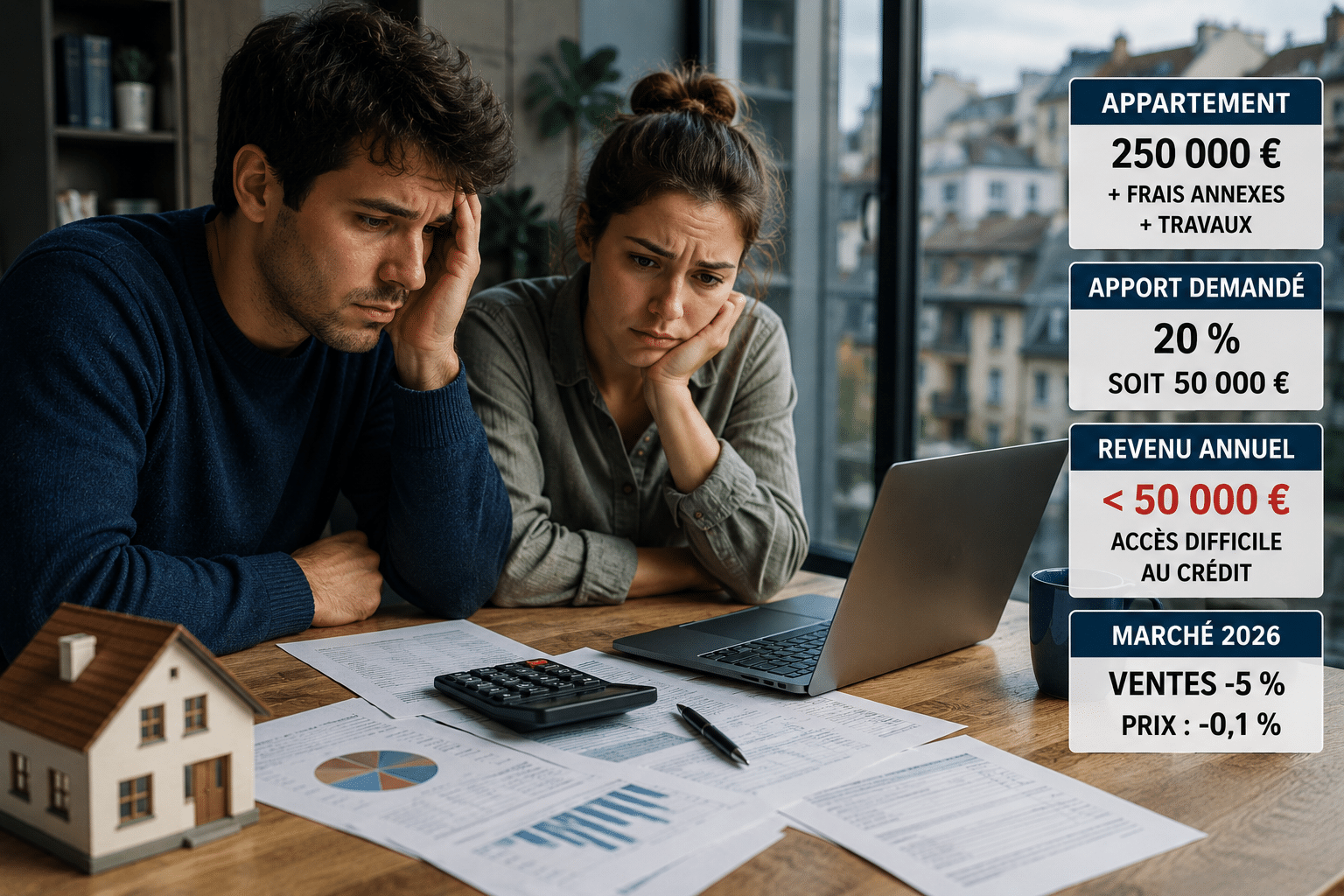

Jusqu’à 20 % des demandes de crédit immobilier pourraient bientôt être refusées, y compris pour des emprunteurs pourtant solvables. Derrière ce blocage discret se cache un mécanisme réglementaire qui recommence à inquiéter les banques… et les acheteurs.

Pourquoi les refus de crédit immobilier risquent d’exploser en 2026

Le retour du piège du taux d’usure

Le scénario rappelle fortement 2022. Les taux des crédits immobiliers remontent rapidement, mais le taux d’usure fixé par la Banque de France peine à suivre le rythme. Résultat : certaines banques ne peuvent plus prêter légalement, même à des profils jugés solides.

Depuis avril 2026, ce plafond atteint 4,48 % sur les prêts de 10 à 20 ans et 5,19 % au-delà. Le problème ? Le TAEG inclut aussi l’assurance emprunteur, les frais de garantie et les frais de dossier. Ce qui change tout ? Certains dossiers dépassent déjà cette limite réglementaire.

Des taux qui remontent plus vite que prévu

En quelques semaines, plusieurs banques ont relevé leurs barèmes immobiliers. Une hausse parfois limitée à 0,10 ou 0,20 point, mais suffisante pour faire basculer un dossier dans le rouge.

Selon CAFPI, près de 14 % des demandes étaient déjà refusées au premier trimestre 2026 pour cause de taux d’usure. Et le courtier estime que ce chiffre pourrait grimper jusqu’à 20 % d’ici l’été.

Les prêts les plus courts sont actuellement les plus exposés. Les frais annexes y prennent davantage de place dans le calcul du TAEG, ce qui réduit fortement la marge de manœuvre des banques.

Les profils d’emprunteurs les plus exposés

Primo-accédants et ménages modestes sous pression

Le plus piégeux, c’est que le refus de prêt immobilier ne touche pas seulement les dossiers fragiles. Un ménage avec un emploi stable, un apport correct et un taux d’endettement maîtrisé peut aussi se retrouver bloqué.

Les primo-accédants restent toutefois en première ligne. Leur apport est souvent plus limité, leur marge de négociation plus faible, et chaque frais ajouté au dossier pèse lourd dans le calcul du TAEG.

Les plus de 45 ans particulièrement touchés

Autre profil sensible : les emprunteurs de plus de 45 ans. Leur dossier peut être solide sur le papier, mais l’assurance emprunteur coûte généralement plus cher. Et ce coût entre directement dans le taux global du crédit.

En clair, une banque peut apprécier le profil, vouloir financer l’achat, puis devoir dire non pour une raison purement réglementaire. Frustrant. Surtout quand le projet immobilier est déjà bien avancé.

À retenir : le refus ne sanctionne pas toujours un mauvais dossier. Il peut venir d’un plafond légal devenu trop bas face aux conditions du marché.

Comment éviter un refus de prêt dans les prochains mois

Allonger la durée du crédit change-t-il vraiment la donne ?

La parade la plus utilisée consiste à allonger la durée du prêt. Sur 20 ou 25 ans, les frais fixes pèsent moins lourd dans le calcul global, ce qui peut faire repasser le dossier sous le seuil autorisé.

Mais ce choix a un prix : le taux nominal grimpe souvent, et le coût total du crédit augmente. Autrement dit, vous gagnez une chance d’obtenir le financement, mais vous payez plus longtemps.

Les réflexes à adopter avant de déposer son dossier

Avant de signer un compromis, mieux vaut tester plusieurs scénarios. Durée, assurance, apport, frais de garantie : chaque ligne peut faire basculer le dossier. Le bon réflexe ? Demander une simulation complète en TAEG, pas seulement en taux brut.

- Comparer l’assurance : parfois décisif après 45 ans

- Augmenter l’apport : réduit le montant financé

- Limiter les frais : chaque euro compte

- Anticiper le dossier : avant le compromis

Votre projet est-il vraiment finançable aux conditions actuelles ? C’est la question à poser avant de chercher le bien parfait. Moins glamour, certes. Mais beaucoup plus utile.