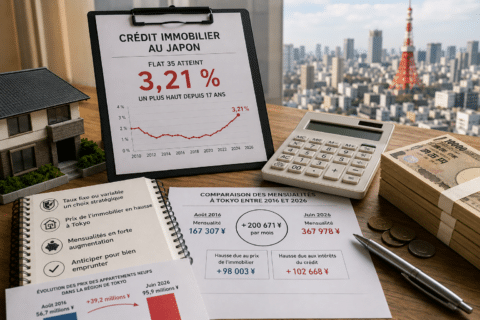

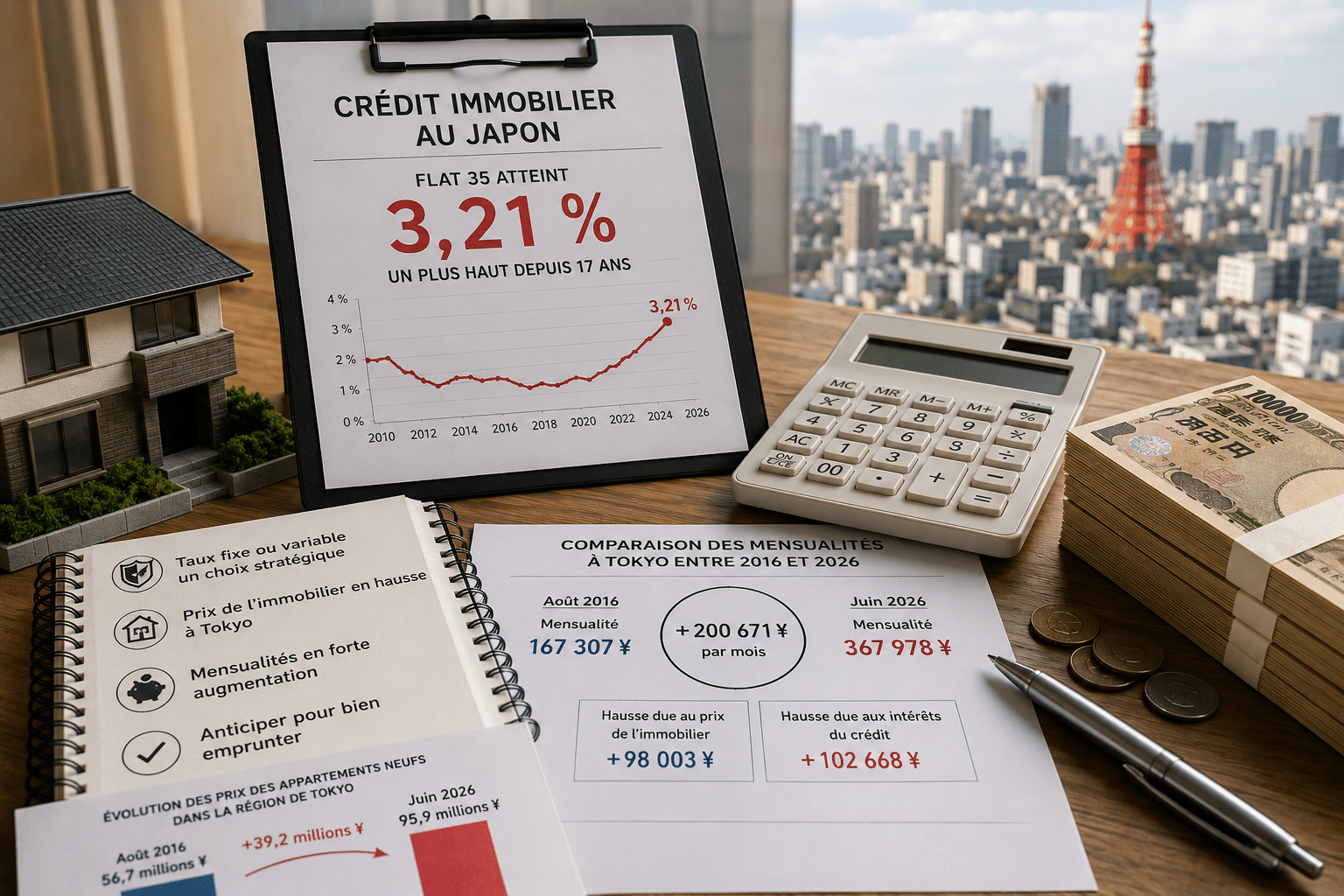

4 % sur 25 ans. Ce chiffre, encore improbable il y a un an, devient aujourd’hui la nouvelle norme. Et derrière cette hausse des taux immobilier, une question inquiète : votre crédit peut-il encore passer ?

Hausse des taux immobilier avril 2026

Pourquoi les taux remontent brutalement

Le déclenchement récent du conflit au Moyen-Orient a ravivé un vieux scénario : inflation persistante, marchés nerveux et banques centrales sous pression. Résultat immédiat, les taux obligataires s’envolent.

En France, l’OAT 10 ans frôle désormais les 3,8 %, un niveau qu’on n’avait plus vu depuis près de 20 ans. Autrement dit, l’argent coûte plus cher. Et ça change tout.

Le rôle clé des marchés financiers

Les banques ne prêtent pas avec leur propre argent. Elles empruntent d’abord sur les marchés. Quand ces coûts grimpent, elles ajustent leurs barèmes. C’est mécanique.

Résultat : la hausse des taux immobilier n’est pas une hypothèse. Elle est déjà en marche.

Crédit immobilier sous pression

Des taux proches de 4 % sur 25 ans

Le mouvement est lancé. Discret, mais réel. Aujourd’hui autour de 3,50 %, les taux pourraient rapidement atteindre les 4 % sur 25 ans dans les prochains mois.

Pas de choc brutal, mais une remontée continue. Et surtout, des écarts de plus en plus marqués selon les profils. Un bon dossier reste finançable. Les autres… beaucoup moins.

Des profils d’emprunteurs fragilisés

Ce qui change vraiment en 2026, c’est la sélection. Les banques prêtent toujours, mais elles choisissent davantage. Plus votre situation est stable, plus vous passez. Sinon, la porte se ferme vite.

Le taux d’usure peut bloquer le marché

Un plafond légal devenu problématique

Peu visible, mais redoutable. Le taux d’usure fixe la limite à ne pas dépasser pour accorder un crédit. Aujourd’hui, il tourne autour de 5,13 % sur 25 ans, assurance incluse.

Sur le papier, cela laisse de la marge. En réalité, beaucoup moins. Entre le taux nominal, l’assurance et les frais, l’espace se réduit très vite.

Vers un nouveau blocage du crédit

Le danger, c’est l’effet ciseau. Les taux montent rapidement, mais le taux d’usure, lui, évolue lentement. Résultat : certains dossiers deviennent impossibles à financer.

- Marge insuffisante pour intégrer tous les frais

- Dossiers refusés malgré une bonne solvabilité

- Banques plus sélectives pour rester rentables

On l’a déjà vu en 2022. Même des profils solides se faisaient recaler. Si la tendance se confirme, le risque d’un blocage du crédit immobilier redevient très concret.