Acheter pour louer n’a pas perdu son intérêt en 2026. Mais le vieux réflexe “la pierre gagne toujours” ne suffit plus. Entre crédit, fiscalité, DPE et charges, la rentabilité se joue désormais à quelques lignes de calcul près.

Immobilier locatif en 2026, pourquoi les investisseurs hésitent

Le locatif garde son parfum de placement solide. Un appartement, des loyers, un patrimoine qui se construit dans le temps : sur le papier, l’équation reste séduisante. Sauf qu’en 2026, elle demande davantage de sang-froid.

Taux, fiscalité, DPE, le trio qui refroidit le marché

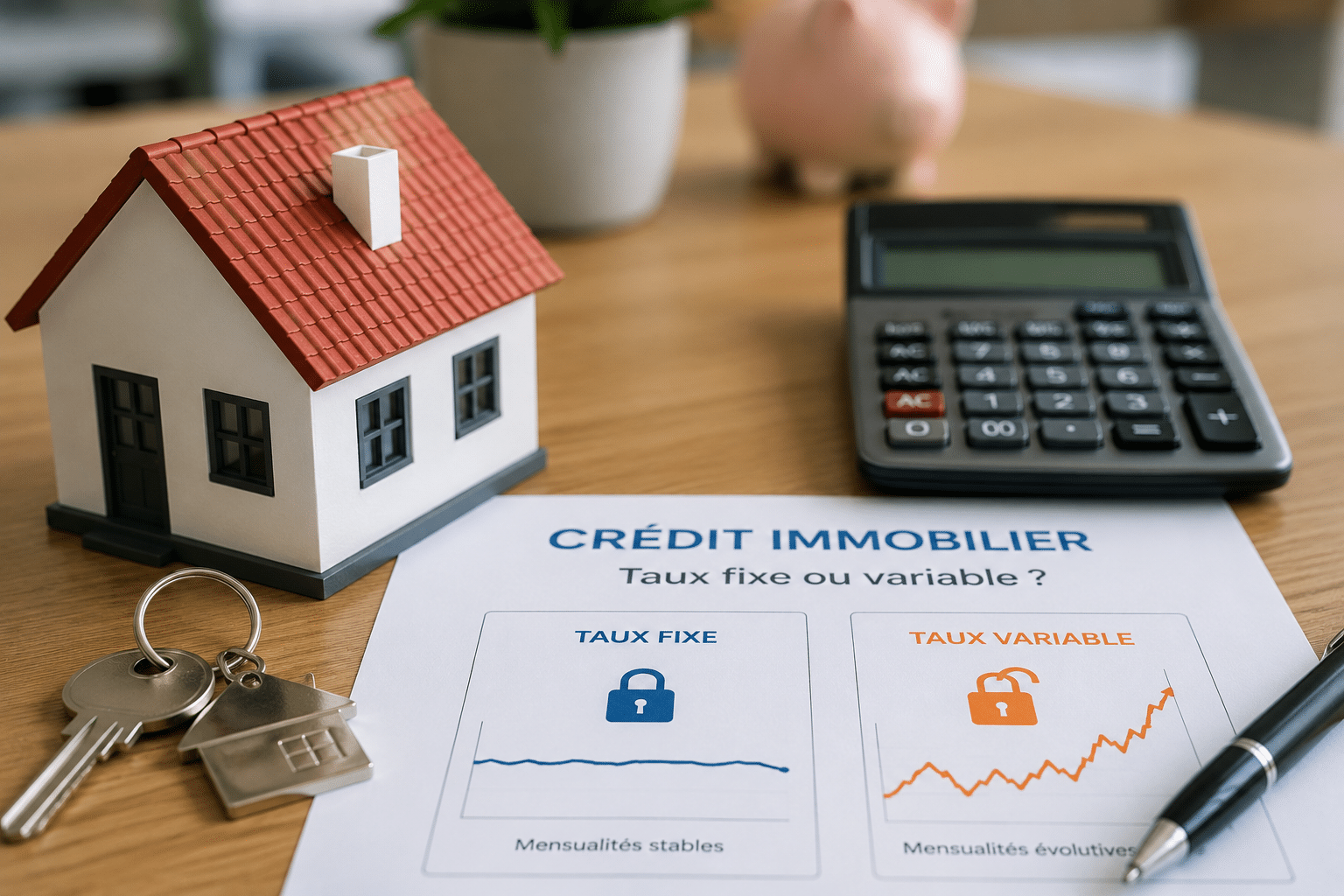

Premier frein : le crédit. Avec des taux encore au-dessus de 3 % sur les longues durées, l’effet de levier existe toujours, mais il coûte plus cher. Résultat : une mensualité trop lourde peut avaler une bonne partie du loyer.

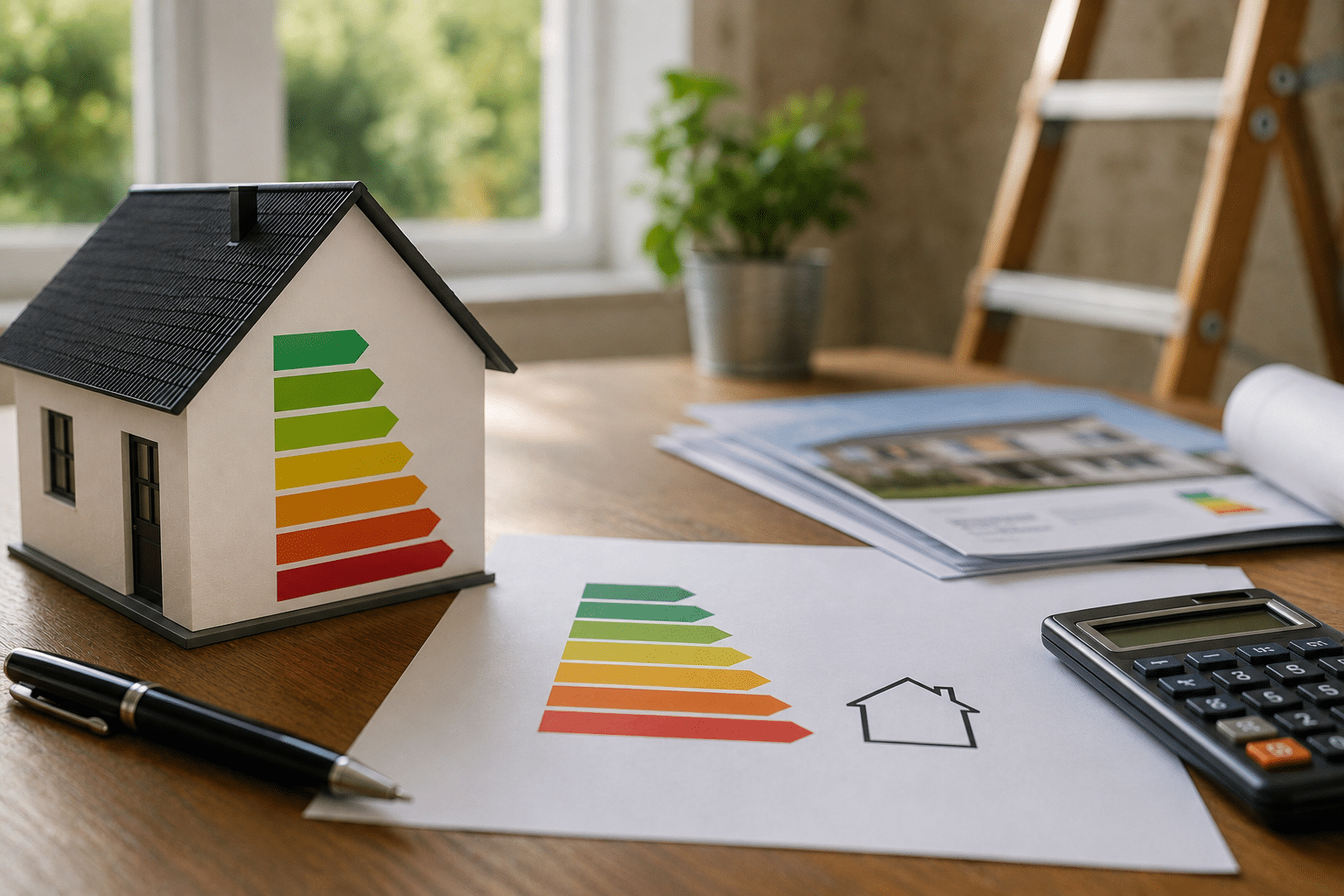

La fiscalité ajoute une couche. Les revenus locatifs sont imposés, les prélèvements sociaux pèsent, et les régimes avantageux se resserrent. Le DPE, lui, peut imposer des travaux lourds avant même de penser rendement. Pour un bailleur, le chiffre affiché dans une annonce n’a donc qu’une valeur limitée.

La pierre reste-t-elle vraiment une valeur refuge ?

Oui, mais pas n’importe où, ni à n’importe quel prix. La pierre reste tangible, rassurante, transmissible. Elle permet aussi de générer des revenus complémentaires, ce que beaucoup de placements financiers ne promettent pas avec la même régularité.

Ce qui change tout ? Le choix du bien. Un studio bien placé, peu énergivore, proche des transports et acheté au bon prix peut encore tenir la route. Un logement mal classé, cher, avec travaux lourds, devient vite une fausse bonne idée.

Rentabilité locative, le calcul qui change tout avant d’acheter

Un bien peut sembler rentable sur une annonce, puis devenir décevant une fois les charges ajoutées. C’est là que beaucoup d’investisseurs se trompent : ils regardent le loyer, pas ce qu’il reste vraiment.

Rendement brut, net et net-net, les écarts à connaître

Le rendement brut donne une première idée. Il se calcule simplement : loyers annuels divisés par prix d’achat, puis multipliés par 100. Utile pour comparer vite. Insuffisant pour décider.

- Brut vision rapide, mais incomplète

- Net charges réellement intégrées

- Net-net fiscalité comprise dans le calcul

Le rendement net retire les charges non récupérables : taxe foncière, assurance, frais de gestion, entretien, copropriété. Le rendement net-net va plus loin, en intégrant l’impôt et les prélèvements sociaux. C’est souvent là que l’enthousiasme baisse d’un cran.

Exemple concret avec un bien acheté 200 000 euros

Prenons un logement acheté 200 000 euros, loué 10 000 euros par an. Sur le papier, le rendement brut atteint 5 %. C’est propre. Mais avec 2 500 euros de charges annuelles, le rendement net descend déjà à 3,75 %.

Ajoutez ensuite la fiscalité. Si l’investisseur conserve 6 100 euros après charges et impôts, le rendement net-net tombe autour de 3,05 %. En clair, le chiffre vraiment utile n’est pas celui qui brille au départ, mais celui qui reste à la fin.

Faut-il encore acheter pour louer en 2026 ?

La réponse tient en une phrase : oui, si vous achetez avec une calculette, pas avec une croyance. L’immobilier locatif reste intéressant quand le prix d’achat, le loyer, les charges et les travaux racontent la même histoire.

Les profils pour qui l’investissement reste pertinent

Le locatif garde du sens pour les investisseurs capables de se projeter sur dix ou quinze ans. Ceux qui cherchent un revenu immédiat très élevé risquent d’être déçus. Ceux qui veulent bâtir un patrimoine, eux, ont encore une carte à jouer.

L’intérêt reste réel pour un achat bien négocié, dans une zone où la demande locative tient bon. Le crédit peut encore jouer son rôle de levier, mais seulement si l’effort d’épargne reste supportable et si le bien ne réclame pas une rénovation énergétique hors budget.

Les pièges à éviter avant de signer

Le piège classique ? Acheter un bien “pas cher” sans regarder la copropriété, le DPE ou la tension locative réelle. Un logement vacant deux mois par an peut faire tomber une rentabilité pourtant séduisante sur Excel.

Avant de signer, posez-vous une question simple : si le loyer baisse, si la taxe foncière grimpe ou si des travaux arrivent, le projet tient-il encore ? Si la réponse est non, ce n’est pas une opportunité. C’est un risque maquillé.