Vous pensiez que les taux immobiliers allaient enfin décrocher franchement ? Pas si vite. En mai 2026, le marché se calme, mais une autre bataille commence : celle des banques, capables de faire varier le coût d’un même crédit de plusieurs milliers d’euros.

Les taux immobiliers se figent en mai 2026

Des moyennes presque inchangées selon les durées

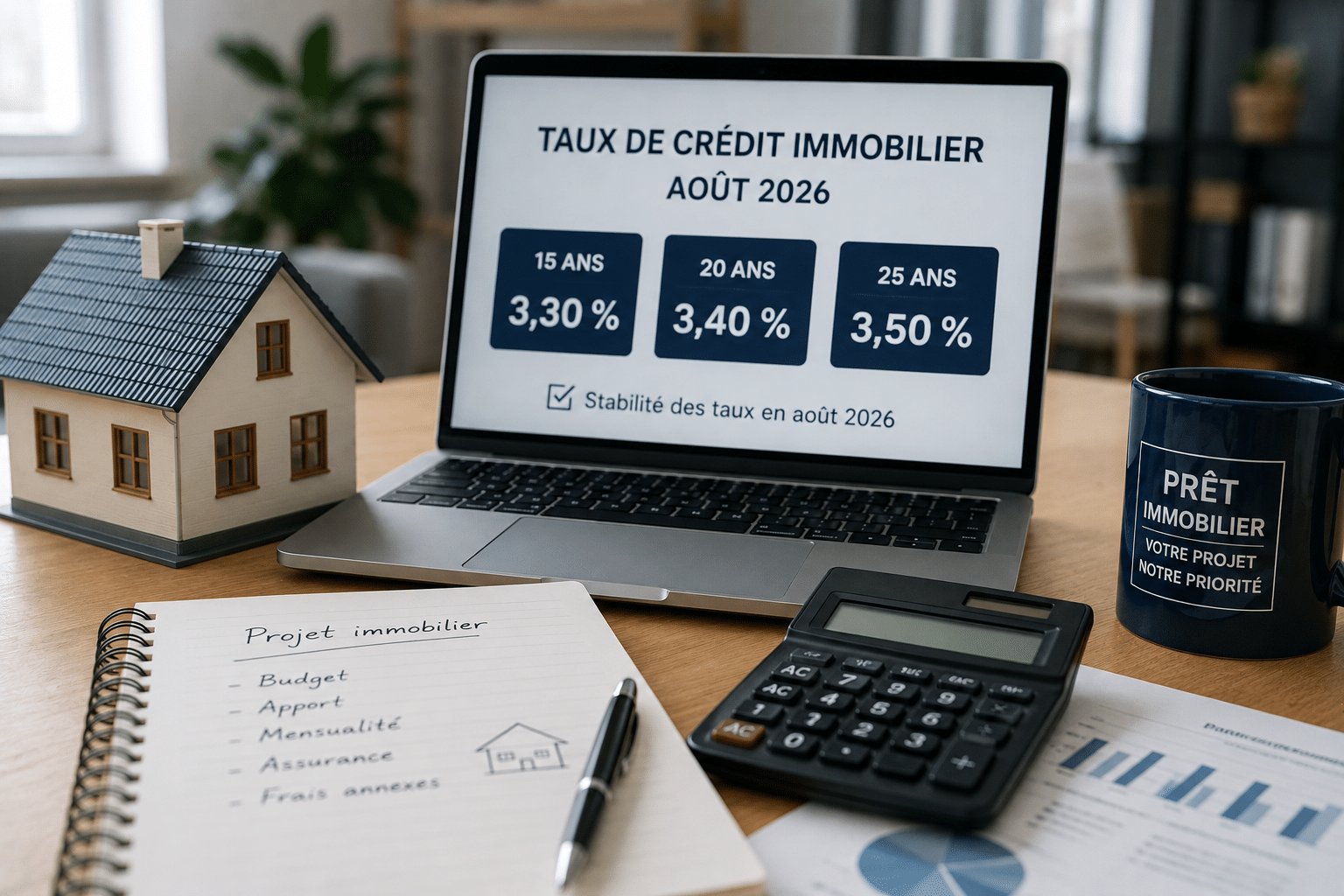

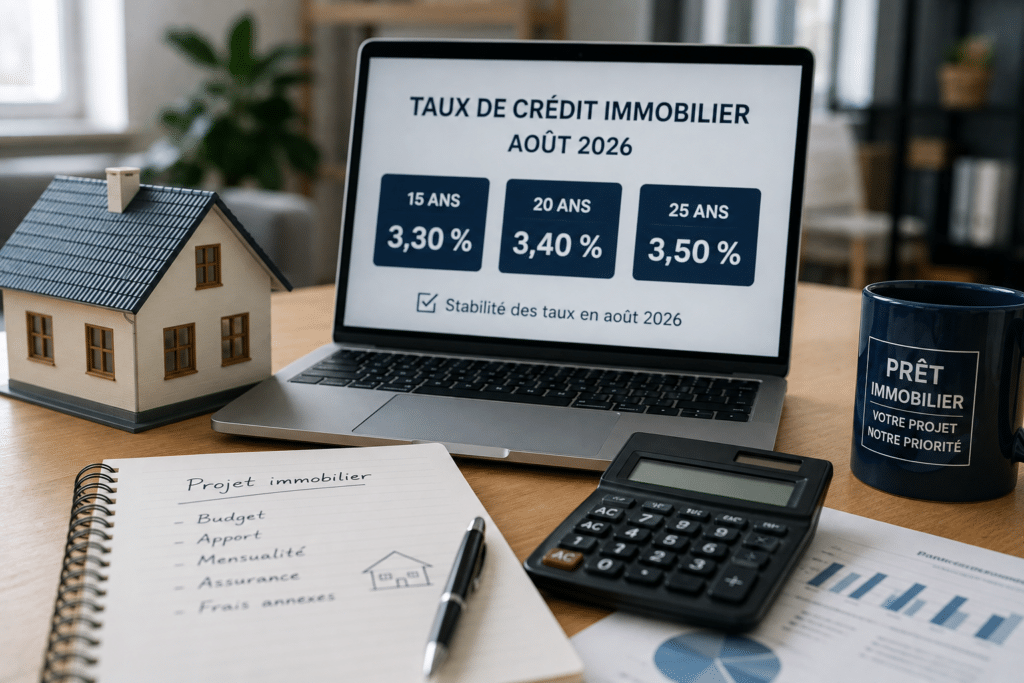

En mai 2026, les taux immobiliers donnent une impression rare : celle d’un marché qui respire enfin. Sur 15 ans, le taux moyen tourne autour de 3,27 %. Sur 20 ans, il atteint 3,42 %. Sur 25 ans, il grimpe à 3,50 %.

Autrement dit, pas de grand décrochage. Pas de nouvelle flambée non plus. La variation par rapport à avril reste minime, souvent comprise entre -0,02 et +0,05 point selon les profils.

Des écarts qui se creusent selon les profils

Ce calme apparent cache pourtant une réalité moins confortable. Les meilleurs dossiers, avec des revenus élevés et un apport solide, continuent d’obtenir des conditions plus attractives.

Sur 15 ans, les taux observés vont d’environ 3,20 % à 3,35 %. Sur 20 ans, l’écart se situe plutôt entre 3,31 % et 3,49 %. Sur 25 ans, il peut grimper de 3,39 % à 3,59 %. Ce qui change tout ? Le taux affiché n’est plus vraiment le sujet.

Le vrai levier, c’est la banque qui accepte votre dossier, au bon moment, avec la bonne grille.

Pourquoi les banques ne jouent plus toutes la même partition

Certaines protègent leurs marges

En mai, les banques avancent en ordre dispersé. Certaines remontent légèrement leurs barèmes, par prudence, avec des hausses proches de 0,10 point. Le message est simple : elles veulent éviter de prêter trop bas si l’inflation revient dans le décor.

Ce n’est pas une panique. Plutôt un réglage fin. Les établissements gardent un œil sur l’OAT 10 ans, qui influence leur coût de refinancement, et ajustent leurs grilles presque au millimètre.

D’autres veulent reconquérir les emprunteurs

À l’inverse, certaines banques baissent leurs taux pour récupérer des dossiers. Après plusieurs semaines plus tendues, elles préfèrent rogner un peu leur marge plutôt que laisser filer les acheteurs solvables vers la concurrence.

Résultat : deux emprunteurs avec le même projet peuvent recevoir des offres très différentes. Une banque prudente peut relever légèrement son taux, tandis qu’une banque plus offensive revoit sa grille à la baisse. Et si votre dossier est solide, la marge de négociation devient réelle.

En clair, votre banque historique n’est pas forcément votre meilleure alliée. En mai 2026, elle peut même être la plus chère sans que cela saute aux yeux dès la première simulation.

Acheter maintenant ou attendre une vraie baisse

L’impact réel sur la capacité d’emprunt

Sur le papier, une variation de 0,01 point semble presque ridicule. Dans les faits, elle change peu la mensualité. Pour un couple à 4 000 € nets par mois, l’écart entre avril et mai sur 25 ans représente seulement quelques centaines d’euros de capacité d’emprunt.

Le piège, c’est donc d’attendre une baisse spectaculaire qui n’arrive pas. Surtout si votre dossier est déjà prêt, votre apport sécurisé et votre projet bien cadré.

Le bon réflexe reste la mise en concurrence

Là où le gain devient concret, c’est entre deux banques. Un dossier empruntant 335 000 € sur 25 ans peut obtenir 3,20 %, 3,40 % ou 3,50 % selon l’établissement sollicité. Même date. Même profil. Même projet.

Résultat : jusqu’à 16 000 € d’écart sur le coût total du crédit. C’est énorme, et franchement trop élevé pour se contenter d’une seule offre.

- Comparez : plusieurs banques, pas une seule

- Soignez : apport, revenus, stabilité professionnelle

- Négociez : taux, assurance, frais annexes

- Décidez : selon votre projet, pas la rumeur

À retenir : mai 2026 n’est pas un mois de rupture. C’est un mois de tri. Les emprunteurs les mieux préparés ne gagnent pas forcément grâce à la baisse des taux, mais grâce à leur capacité à faire jouer la concurrence.